Eaton Corporation plc (NYSE: ETN) war in den letzten Jahren einer der stärksten Industriewerte. Die Aktie notiert bei rund 372 $/Aktie und damit in der Nähe von Rekordhöhen, unterstützt durch die wachsende Nachfrage nach Elektrifizierung, Netzmodernisierung und Luft- und Raumfahrtsystemen.

Kürzlich sicherte sich Eaton neue Aufträge zur Unterstützung der US-Netzmodernisierung und baute sein Elektrosegment aus, um die steigende Nachfrage nach Energiemanagement- und EV-Komponenten zu decken. Das Unternehmen stärkte außerdem seine Position im Bereich der Hochspannungssysteme durch eine strategische Akquisition und untermauerte damit seine Führungsrolle bei der globalen Energiewende und seine Fähigkeit, von langfristigen Infrastrukturinvestitionen zu profitieren.

Dieser Artikel untersucht, wo Eaton nach Meinung der Wall Street-Analysten bis 2027 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle überprüft, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

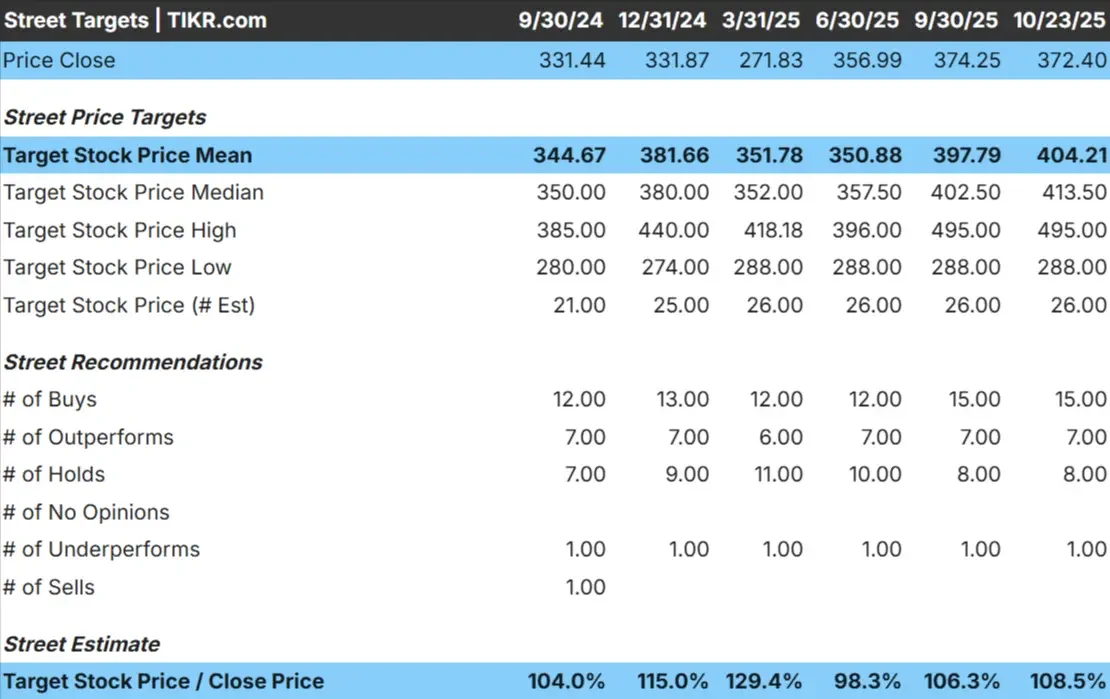

Eaton wird heute bei $ 372/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 404 $/Aktie, was auf ein Aufwärtspotenzial von etwa 9 % im nächsten Jahr hindeutet. Die Prognosen der Analysten sind relativ einheitlich und zeigen ein stetiges Vertrauen in die Fundamentaldaten von Eaton:

- Höchste Schätzung: ~$495/Aktie

- Niedrige Schätzung: ~$288/Aktie

- Mittleres Kursziel: ~$414/Aktie

- Bewertungen: 15 Käufe, 7 Outperforms, 8 Holds, 1 Underperform

Es sieht so aus, als ob die Analysten ein bescheidenes Aufwärtspotenzial sehen, das eher die Erwartungen an ein stabiles Wachstum als an einen großen Ausbruch widerspiegelt. Für Anleger gilt Eaton weiterhin als zuverlässiger Mischkonzern mit einem starken Engagement in langfristigen Themen wie Elektrifizierung und Luft- und Raumfahrt, aber die meisten guten Nachrichten dürften bereits eingepreist sein.

Eaton: Wachstumsprognose und Bewertung

Die Fundamentaldaten von Eaton sind nach wie vor solide und gut ausbalanciert:

- Es wird erwartet, dass der Umsatz bis 2027 jährlich um etwa 9% wächst.

- Die operativen Margen werden voraussichtlich rund 22% erreichen

- Die Aktien werden mit dem 25-fachen des voraussichtlichen Gewinns gehandelt, ein Aufschlag gegenüber der Konkurrenz

- Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 25-fachen voraussichtlichen Kurs-Gewinn-Verhältnisses nahe, dass die Aktie bis 2027 etwa 446 $/Aktie erreichen könnte. Das bedeutet ein Gesamtaufwärtspotenzial von etwa 20 % bzw. eine annualisierte Rendite von 8,5 %.

Diese Prognosen zeigen Eaton eher als einen beständigen, hochqualitativen Kompostierer denn als einen schnellen Winzer. Seine Preissetzungsmacht, seine operative Disziplin und seine Bilanzstärke machen das Unternehmen zu einer zuverlässigen Wahl im Industriebereich.

Für Anleger bedeutet dies, dass Eaton beständige Renditen bietet, die durch eine echte Geschäftsdynamik gestützt werden, auch wenn künftige Gewinne eher aus dem Ertragswachstum als aus der Steigerung des Umsatzes resultieren dürften.

Bewerten Sie Aktien wie Eaton Corporation in nur 60 Sekunden mit TIKR (Es ist kostenlos) >>>

Was ist der Grund für den Optimismus?

Eaton profitiert weiterhin von starkem Rückenwind in den Bereichen Elektrifizierung, Luft- und Raumfahrt und Energiemanagement. Sein Elektrosegment bleibt der Hauptwachstumsmotor, angetrieben durch Netzmodernisierung, EV-Infrastruktur und Projekte im Bereich erneuerbare Energien. Das Luft- und Raumfahrtgeschäft verzeichnete eine solide Dynamik, da sich die zivilen und militärischen Aktivitäten erholten.

Der Fokus des Managements auf betriebliche Effizienz und renditestarke Kapitalinvestitionen stärkt auch das langfristige Profil von Eaton. Der freie Cashflow ist nach wie vor solide und ermöglicht konsistente Reinvestitionen und Aktionärsrenditen.

Für Investoren deuten diese Stärken darauf hin, dass Eaton gut positioniert ist, um von den großen strukturellen Trends in den globalen Energiesystemen zu profitieren und gleichzeitig ein zuverlässiges Ertragswachstum und eine stabile Marge aufrechtzuerhalten.

Bären-Fall: Bewertung und Wachstumsobergrenze

Trotz dieser positiven Aspekte spiegelt die Bewertung von Eaton bereits einen Großteil seines Erfolgs wider. Die Aktie wird mit einem Aufschlag im Vergleich zu anderen Unternehmen gehandelt, was darauf hindeutet, dass die Anleger für die Qualität und Beständigkeit des Unternehmens bezahlen. Wenn sich die Industrietätigkeit abkühlt oder das Nachfragewachstum nachlässt, könnte dieser Aufschlag es der Aktie erschweren, hohe Renditen zu erzielen.

Eaton ist auch an Wirtschaftszyklen in Bereichen wie dem Baugewerbe und der verarbeitenden Industrie gebunden, die mit den allgemeinen Marktbedingungen schwanken können.

Für die Anleger besteht das Hauptrisiko darin, dass die starken Fundamentaldaten der Aktie bereits gut erkannt sind. Eaton ist ein Unternehmen von Weltklasse, aber seine hohen Erwartungen bedeuten, dass zukünftige Gewinne begrenzt sein könnten, wenn das Wachstum nachlässt.

Ausblick für 2027: Was könnte Eaton wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 25-fachen Forward P/E nahe, dass Eaton bis 2027 bei 446 $/Aktie gehandelt werden könnte. Dies entspräche einer Gesamtrendite von etwa 20 % bzw. einem annualisierten Gewinn von etwa 8,5 % gegenüber dem aktuellen Niveau.

Dies ist zwar ein solides Renditeprofil, setzt aber bereits eine stabile Ausführung und eine anhaltende Nachfrage in den Bereichen Elektrifizierung und Luft- und Raumfahrt voraus. Um höhere Gewinne zu erzielen, müsste Eaton die Erwartungen an das Gewinnwachstum oder die Margenausweitung übertreffen.

Für Anleger sieht Eaton wie ein beständiger langfristiger Compounder aus, der eine stetige Performance bietet, die auf echten Wettbewerbsvorteilen in den Bereichen Energie und Infrastruktur beruht.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.