Die Parker-Hannifin Corporation (NYSE: PH) hat sich in aller Stille zu einem der zuverlässigsten Industriecompoundierer auf dem Markt entwickelt. Die Aktie wird bei 766 $/Aktie gehandelt und ist im letzten Jahr um etwa 20 % gestiegen, unterstützt durch eine starke Ausführung, wachsende Margen und einen beständigen freien Cashflow.

Vor kurzem gab das Unternehmen einen Rekordstart in das Geschäftsjahr 2025 bekannt, mit soliden Leistungen in den Segmenten Aerospace Systems und Motion Technologies. Darüber hinaus hat Parker die Integration von Meggitt abgeschlossen und damit seine Position bei hochwertigen Luft- und Raumfahrtkomponenten gestärkt und Synergien bei Verteidigungs- und kommerziellen Programmen freigesetzt. Diese Schritte unterstreichen die disziplinierte Umsetzung der Unternehmensführung und die Konzentration auf langzyklische Märkte mit hohen Margen.

In diesem Artikel wird untersucht, wo Parker-Hannifin nach Meinung der Wall Street-Analysten bis 2028 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Compounder, die nach Meinung von Analysten unterbewertet sind und bei beschleunigter KI-Einführung eine jahrelange Outperformance liefern könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf minimalen Aufwärtstrend hin

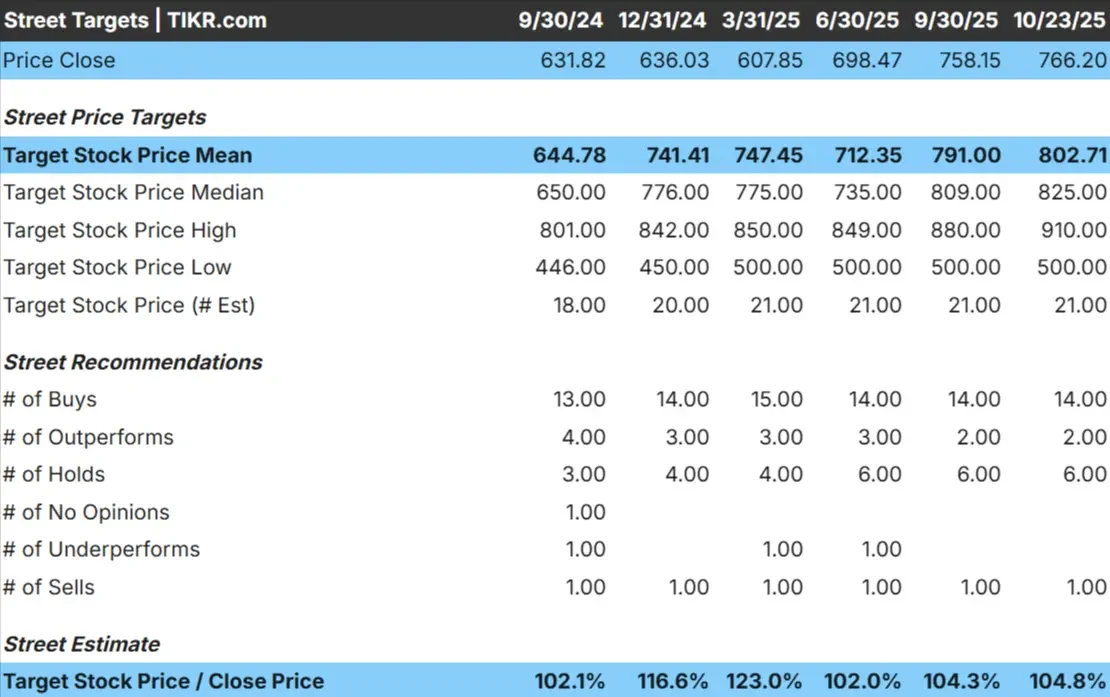

Parker-Hannifin wird heute mit rund 766 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 803 $/Aktie, was auf ein Aufwärtspotenzial von etwa 5 % im nächsten Jahr hindeutet. Die Prognosen sind weiterhin eng gefasst und spiegeln das anhaltende Vertrauen in die Leistung des Unternehmens wider:

- Höchste Schätzung: ~$910/Aktie

- Niedrige Schätzung: ~$500/Aktie

- Mittleres Kursziel: ~$825/Aktie

- Bewertungen: 14 Käufe, 2 Outperforms, 6 Halten, 1 Verkaufen

Analysten sehen Parker nach einem starken Lauf als fair bewertet an. Für die Anleger bedeutet dies, dass der Markt bereits einen Großteil der Qualität und der operativen Konsistenz des Unternehmens einpreist. Die Aktie ist kein Schnelldreher, aber sie bietet eine verlässliche Grundlage für Portfolios, die Wert auf Stabilität und solide Ausführung legen.

Parker-Hannifin: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens sehen stabil und ausgewogen aus:

- Umsatzwachstum von jährlich etwa 5% bis 2028 erwartet

- Operative Margen nahe 24%

- Die Aktien werden mit dem 21-fachen des voraussichtlichen Gewinns gehandelt und liegen damit leicht über den historischen Durchschnittswerten.

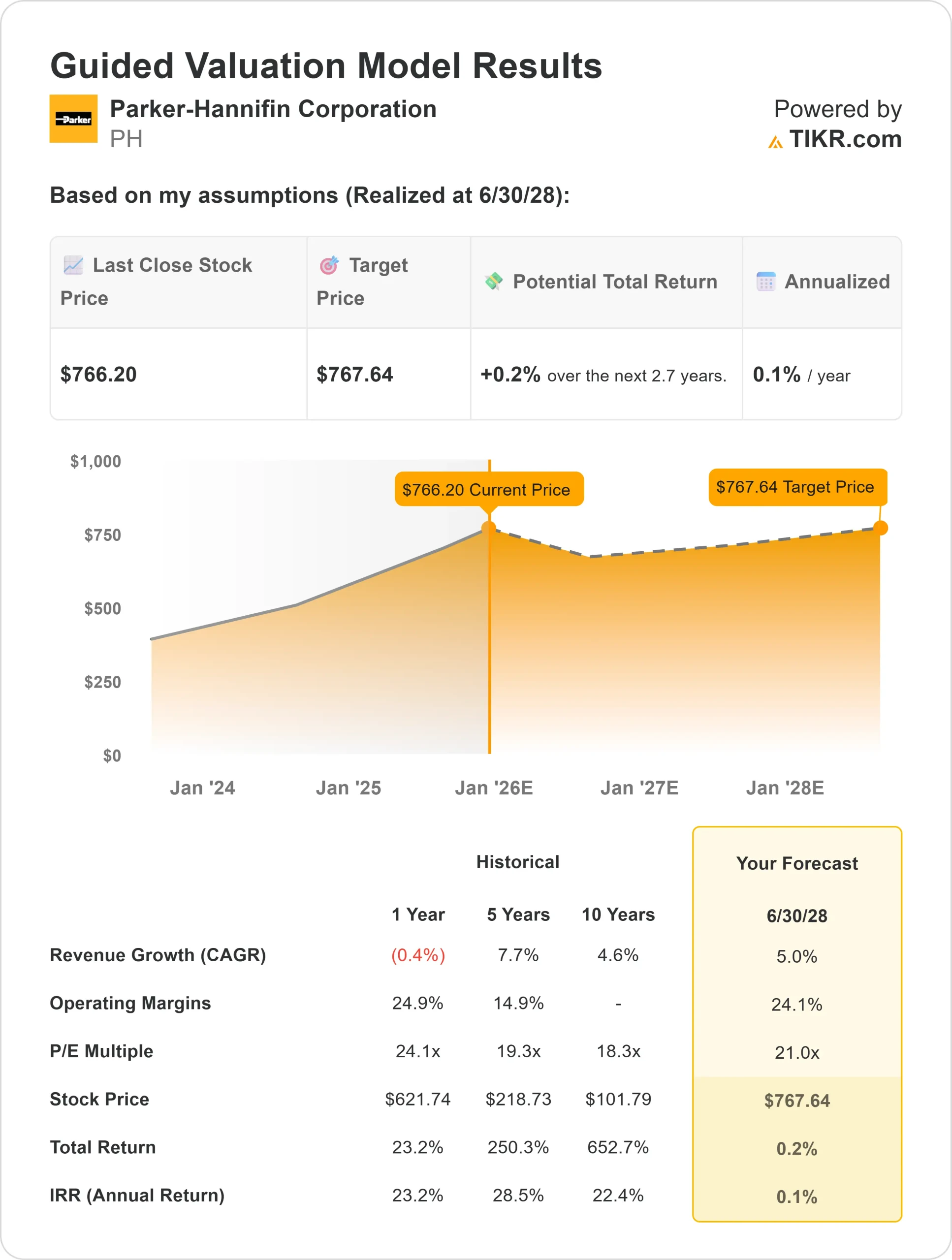

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 21-fachen Kurs-Gewinn-Verhältnisses einen Wert von ~$ 768/Aktie bis 2028 nahe.

- Das bedeutet eine Gesamtrendite von etwa 0 % bzw. 0,1 % auf Jahresbasis.

Diese Zahlen legen nahe, dass Parker eher auf Beständigkeit als auf schnelles Wachstum ausgelegt ist. Die Bewertung spiegelt bereits einen Großteil der Stärke des Unternehmens wider und lässt nur begrenzten Spielraum für eine Ausweitung des Angebots.

Für Anleger bleibt Parker-Hannifin ein langfristiger Compounder, der sich auf operative Spitzenleistungen und Cashflow-Generierung konzentriert. Das Unternehmen ist kein Schnäppchen, aber es belohnt Geduld mit zuverlässigen Leistungen und diszipliniertem Management.

Bewerten Sie Aktien wie Parker-Hannifin in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Parker-Hannifin bleibt eine herausragende Aktie im Industriesektor, gestützt durch die starke Nachfrage in den Bereichen Luft- und Raumfahrt sowie Antriebssysteme. Das Unternehmen profitiert weiterhin von langzyklischen Verteidigungs- und Verkehrsflugzeugprogrammen, während die Bereiche Automatisierung und technische Werkstoffe für stabile wiederkehrende Einnahmen sorgen.

Der Fokus des Managements auf Integration, Kostendisziplin und Margenausweitung hat sich bewährt, wobei die Übernahme von Meggitt das Luft- und Raumfahrtportfolio stärkt und das langfristige Wachstum unterstützt.

Für Investoren bedeuten diese Stärken, dass Parker nicht nur seinen Vorsprung behauptet, sondern auch seine Grundlage für eine langfristige Wertsteigerung durch stetige Erträge und einen konstanten freien Cashflow stärkt.

Bären-Fall: Bewertung und Wachstumsobergrenze

Trotz dieser positiven Aspekte spiegelt die Bewertung von Parker-Hannifin bereits einen Großteil der Stärke des Unternehmens wider. Die Aktie wird mit einem Aufschlag gegenüber den meisten anderen Industrieunternehmen gehandelt, was bedeutet, dass die Erwartungen hoch sind, während die Wachstumsaussichten eher gleichmäßig als spektakulär sind.

Sollte sich die Industriekonjunktur abkühlen oder die Gewinnmargen nicht mehr steigen, könnten die Anleger von hier aus gedämpfte Renditen sehen.

Für die Anleger besteht das Hauptrisiko darin, zu viel für Stabilität zu bezahlen. Parker ist ein Unternehmen von Weltrang, aber da die Aktie bereits perfekt eingepreist ist, könnte jede Verlangsamung des Wachstums oder der Gewinndynamik die künftige Performance beeinträchtigen.

Ausblick für 2028: Was könnte Parker-Hannifin wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 21-fachen Forward P/E nahe, dass Parker-Hannifin bis 2028 bei 768 $/Aktie notieren könnte. Dies entspräche einer etwa gleichbleibenden Gesamtrendite oder etwa 0,1 % auf Jahresbasis gegenüber dem heutigen Kurs von 766 $/Aktie.

Dieser Ausblick unterstreicht zwar die finanzielle Widerstandsfähigkeit von Parker, zeigt aber auch, dass ein Großteil der guten Nachrichten bereits eingepreist ist.

Für Anleger sieht Parker eher wie ein industrieller Compoundeur der Spitzenklasse aus als eine günstige Gelegenheit. Das Unternehmen bleibt für diejenigen attraktiv, die Stabilität, Einkommen und eine starke Bilanz suchen, aber das Aufwärtspotenzial scheint begrenzt zu sein, es sei denn, die Endmärkte oder die Margen übertreffen die Erwartungen.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.