Wichtige Kennzahlen zur Netflix-Aktie

- 52-Wochen-Spanne: 75,01 $ – 134,12 $

- Aktueller Kurs: 77,38 $

- Durchschnittliches Kursziel der Analysten: ~114 $

- TIKR-Modellziel: ~158 $ bei einer annualisierten IRR von rund 17 %

- Umsatz im 1. Quartal 2026: 12,25 Mrd. $ (+16 % im Jahresvergleich)

- Operative Marge im 1. Quartal 2026: 32,3 %

- Bezahlende Mitglieder: über 325 Mio.

- Umsatzprognose für das Gesamtjahr 2026: 50,7 Mrd. $ – 51,7 Mrd. $

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Viel Trubel um einen sehr stillen Wachstumswert

Die Netflix-Aktie (NFLX) hat trotz Zahlen, um die die meisten Medienunternehmen sie beneiden würden, einige turbulente Monate hinter sich. Die Aktie erreichte im März einen Höchststand von fast 134 $, brach nach der zurückhaltenden Prognose für das zweite Quartal und der Nachricht vom Rücktritt von Reed Hastings als Vorstandsvorsitzender stark ein und tendiert seitdem seitwärts nach unten.

Hinzu kommen die aufgegebene Übernahme von Warner Bros. und ein im November durchgeführter Aktiensplit – für Anleger gab es also reichlich zu verarbeiten.

Lässt man die Schlagzeilen einmal beiseite, bleibt ein Unternehmen übrig, dessen Umsatz bei einer Jahresumsatzrate von 50 Milliarden Dollar um 16 % wächst, dessen operative Margen Jahr für Jahr steigen und das mehr freien Cashflow generiert als jemals zuvor in seiner Geschichte.

Die Vertragsstrafe in Höhe von 2,8 Milliarden Dollar aus dem Warner-Bros.-Deal war ein einmaliger Posten, doch die zugrunde liegenden operativen Zahlen waren für sich genommen solide.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Netflix-Aktie an (kostenlos) >>>

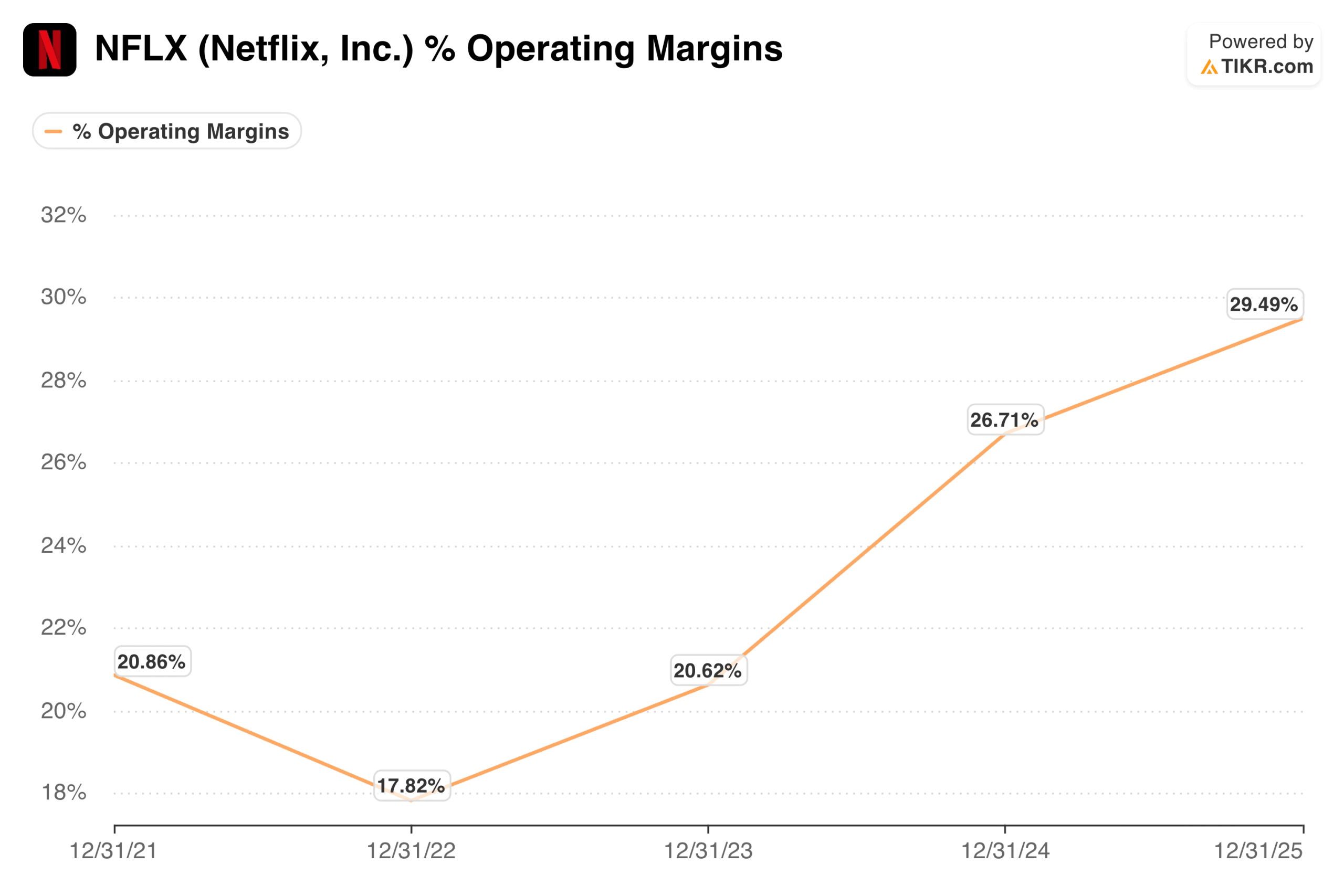

Die Margenentwicklung ist die eigentliche Geschichte

Die meisten Streaming-Unternehmen hatten Schwierigkeiten, ihre Abonnentenzahlen in Gewinne umzuwandeln. Netflix hat das Gegenteil geschafft und das, was einst ein Wettrüsten bei den Ausgaben für Inhalte war, in eine der beeindruckendsten Geschichten zur Margenausweitung in der Medienbranche verwandelt.

Die operative Marge lag 2022 bei rund 18 %, erholte sich 2023 auf rund 21 % und stieg dann 2024 sprunghaft auf fast 27 % und 2025 auf fast 30 % an.

Das Management rechnet für das Gesamtjahr 2026 mit einer operativen Marge von 31,5 %, und im ersten Quartal lag sie bereits bei 32,3 %. Der Ausblick für das zweite Quartal liegt bei 32,6 %.

Die Richtung ist klar und konsistent. Dies ist kein Unternehmen, das seine Margen durch Kürzungen bei den Inhalten drückt; es ist ein Unternehmen, dessen Umsatzbasis so stark gewachsen ist, dass es ein jährliches Inhaltsbudget von 20 Milliarden US-Dollar problemlos verkraften kann.

Drei Wachstumsmotoren, die vom Markt unterbewertet werden

Das Werbegeschäft ist derzeit der am meisten unterschätzte Teil der Netflix-Geschichte. Das werbefinanzierte Abonnement, das in den USA 8,99 US-Dollar kostet, machte im ersten Quartal über 60 % aller Neuanmeldungen in den werbefinanzierten Märkten aus.

Die Werbeeinnahmen sind auf dem besten Weg, im Jahr 2026 3 Milliarden US-Dollar zu erreichen – eine Verdopplung gegenüber dem Vorjahr –, und die Zahl der Werbekunden ist auf über 4.000 gestiegen, was einem Anstieg von 70 % im Jahresvergleich entspricht. Dies ist noch immer die Anfangsphase dessen, was neben den Abonnements zu einem bedeutenden zweiten Umsatzmotor werden könnte.

Live-Events erweisen sich als echtes Instrument zur Abonnentengewinnung und sind nicht nur eine Eintagsfliege. Die World Baseball Classic, exklusiv für japanische Mitglieder, sorgte für den Tag mit den meisten Neuanmeldungen in der Geschichte Japans und machte Japan zum wichtigsten Faktor für das Mitgliederwachstum im ersten Quartal.

Der bevorstehende Schwergewichts-Kampf zwischen Fury und Joshua erweitert dieses Konzept auf Europa. Jedes Live-Event verankert Netflix tiefer in der Kultur und schafft eine Dringlichkeit, die On-Demand-Inhalte allein nicht nachbilden können.

Die internationale Expansion hat noch erhebliches Wachstumspotenzial. Netflix ist in über 190 Ländern vertreten, und das Management schätzt, dass die Plattform weniger als 45 % ihres gesamten adressierbaren Marktes an Breitbandhaushalten erschlossen hat.

Der Umsatz im asiatisch-pazifischen Raum stieg im ersten Quartal im Vergleich zum Vorjahr um 20 %, und in Lateinamerika beschleunigte sich das Wachstum auf 19 %. Mit einem Anteil von rund 5 % am weltweiten TV-Zuschaueranteil hat die Plattform noch einen langen Weg bis zur Reife vor sich, selbst wenn man Werbeeinnahmen oder Gaming noch nicht berücksichtigt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Was das Bewertungsmodell aussagt

Das Modell von TIKR sieht im Basisszenario einen Kurs von rund 158 US-Dollar pro Aktie vor, bei einer annualisierten Rendite von etwa 17 % bis Ende 2030, was einer Gesamtrendite von rund 104 % gegenüber dem aktuellen Niveau entspricht. Die Szenariospanne ist durchweg positiv: Das Low-Case-Szenario zielt auf rund 178 US-Dollar bis Ende 2034 bei einer IRR von 10 % ab, während das High-Case-Szenario bei einer IRR von 17 % fast 299 US-Dollar erreicht.

Das Renditeprofil basiert hier auf einer Kombination aus Gewinnwachstum und einer moderaten Verringerung der Bewertungskennzahlen, was für ein Unternehmen, das bereits mit dem etwa 23-fachen des erwarteten Gewinns gehandelt wird, angemessen ist.

Das Konsensziel der Analysten liegt bei rund 114 US-Dollar, was ein Aufwärtspotenzial von etwa 47 % gegenüber dem aktuellen Kursniveau impliziert. Das pessimistische Szenario ist klar: Das Kurs-Gewinn-Verhältnis ist für ein Unternehmen, das für das nächste Jahr ein Umsatzwachstum von rund 13 % prognostiziert, nicht günstig; der Wettbewerb durch Amazon, Disney und Apple verschärft sich, und die Ausgaben für Inhalte steigen in absoluten Zahlen weiter an, auch wenn sich das Verhältnis zum Umsatz verbessert.

Der Rücktritt von Reed Hastings ist zwar operativ nicht von Bedeutung, bedeutet jedoch den Verlust eines der einflussreichsten Produktentwickler in der Unternehmensgeschichte.

Das bullische Szenario lautet, dass Netflix zu etwas wird, was nur wenige Medienunternehmen jemals erreichen: ein wahrhaft globales Unterhaltungsunternehmen mit Preissetzungsmacht, einem wachsenden Werbegeschäft und einer Margenstruktur, die sich über Jahre hinweg weiter ausbauen dürfte.

Bei einem Kurs von 77 US-Dollar erhalten Anleger dieses Unternehmen mit einem erheblichen Abschlag gegenüber dem von Analysten geschätzten fairen Wert, wobei die nächste Gewinnmitteilung am 16. Juli als potenzieller kurzfristiger Katalysator dienen könnte.

Bewerten Sie Ihre Lieblingsaktien wie NFLX anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!