Wichtige Kennzahlen zur United-Airlines-Aktie

- Aktueller Kurs: 118,32 $

- Kursziel (mittlerer Wert): ~152 $

- Konsens-Kursziel: ~132 US-Dollar

- Potenzielle Gesamtrendite: ~28 %

- Annualisierte IRR: ~6 % / Jahr

- Reaktion auf die Gewinnmitteilung: -5,58 % (21. April 2026)

- Maximaler Drawdown: -27,50 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

United Airlines Holdings (UAL) wurde im April für ein Problem abgestraft, das es nicht verursacht hatte, und wird nun dafür belohnt, dass genau dieses Problem nun der Vergangenheit angehört. Am 15. Juni fiel der Rohölpreis um etwa 5 % auf rund 80 US-Dollar pro Barrel, nachdem die USA und der Iran eine Rahmenvereinbarung zur Beendigung ihres Konflikts erzielt hatten, deren offizielle Unterzeichnung für den 19. Juni geplant war. UAL stieg an diesem Handelstag um etwa 3,85 % und schloss nahe 120 $. Die Aktie notiert derzeit bei 118,32 $, was einem Anstieg von rund 28 % gegenüber dem Quartalsende im März entspricht und knapp unter ihrem 52-Wochen-Hoch von 124,79 $ liegt.

Genau diese Entwicklung ist der Kern der Debatte. Im April hatten die Bären ein klares Argument: Der Krieg ließ die Kerosinpreise in die Höhe schnellen, United senkte seine Prognosen, und die Aktie fiel. Die Bullen argumentierten, der Anstieg sei vorübergehend und das zugrunde liegende Unternehmen sei stärker denn je. Die Juni-Zahlen sind der erste konkrete Beweis dafür, dass die Optimisten hinsichtlich der Ursache Recht hatten. Was sie noch nicht klären können, ist, ob die Erholung bei 118 US-Dollar bereits vollständig eingepreist ist oder ob noch echter Spielraum für ein TIKR-Basisszenario nahe 152 US-Dollar besteht.

Der Treibstoffschock, der alles auslöste, und der Deal, der ihn abmilderte

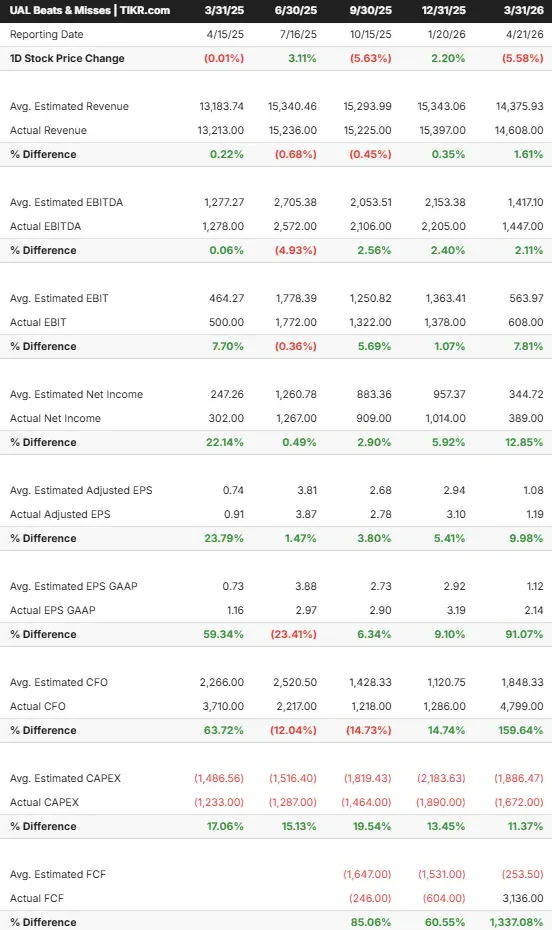

Die Ausgangslage war brutal. In ihrer Mitteilung vom 7. Juni halbierte die International Air Transport Association (IATA), der weltweite Verband der Fluggesellschaften, ihre Gewinnprognose für die Branche für 2026 von 45 Milliarden Dollar auf 23 Milliarden Dollar. United bekam dies direkt zu spüren. Bei der Bekanntgabe der Ergebnisse für das erste Quartal 2026 am 21. April senkte das Unternehmen seine Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr von 12–14 $ auf 7–11 $ und begründete dies mit einem Anstieg der vierteljährlichen Treibstoffkosten um 340 Millionen $. Die Aktie gab an diesem Tag um 5,58 % nach, obwohl sowohl der Umsatz von 14,6 Milliarden US-Dollar als auch der bereinigte Gewinn je Aktie von 1,19 US-Dollar die Erwartungen übertrafen.

Dann kehrte sich der Trend um. Die Wiederöffnung der Straße von Hormus und das Rahmenabkommen ließen den Preis für West Texas Intermediate-Rohöl auf den tiefsten Stand seit drei Monaten sinken. Die Fluggesellschaften führten die Erholungsrallye an, und United übertraf am 15. Juni sowohl Delta als auch American. Für ein Geschäft, in dem Treibstoff die höchste variable Kostenposition darstellt, war die Botschaft klar: Der Gegenwind, der die Kürzung im April erzwungen hatte, lässt nach.

Wie Kirby die Erholung einschätzt

Dies ist über einen einmaligen Kurssprung hinaus von Bedeutung, und zwar aufgrund der Äußerungen von CEO Scott Kirby auf der „Strategic Decisions Conference“ von Bernstein am 27. Mai, über die wir in unserer Analyse seines 182-Dollar-Bull-Szenarios berichtet haben. Kirby verband die Erholung direkt mit dem Ölpreis und erklärte, dass der Weg zu einer 100-prozentigen Deckung der Treibstoffkosten – bei der höhere Flugpreise die gestiegenen Treibstoffkosten vollständig ausgleichen – mit sinkenden Rohölpreisen kürzer wird: „Die 100-Prozent-Marke dürfte in Zukunft näher rücken, allein schon deshalb, weil die Ölpreise gesunken sind.“

Das ist der Zusammenhang, den der Markt derzeit einpreist. Kirby sagte außerdem, er sei „zunehmend zuversichtlich, dass 2027 zweistellige Vorsteuermargen erreicht werden“, und fügte hinzu, dass „nichts Besonderes passieren muss“, um dorthin zu gelangen. Der TIKR-Konsens stützt diese Einschätzung: Das EBITDA dürfte sich von rund 7,6 Milliarden US-Dollar im Jahr 2026 auf etwa 10 Milliarden US-Dollar im Jahr 2027 erholen, wobei der normalisierte Gewinn pro Aktie im gleichen Zeitraum voraussichtlich von rund 9 auf rund 14 US-Dollar steigen wird.

Historische und Zukunftsprognosen für die United-Airlines-Aktie anzeigen (kostenlos!) >>>

Ist die Erholung bereits im Kurs eingepreist?

Hier liegt die Spannung bei 118 US-Dollar. Als die Aktie Anfang Juni bei rund 102 US-Dollar notierte, implizierte das TIKR-Basisszenario ein Aufwärtspotenzial von etwa 40 %. Nach einer starken Rally impliziert dasselbe Modell nun rund 28 %, da der Markt einen Teil der Lücke bereits geschlossen hat. Die Erholung, an der die Pessimisten im April noch gezweifelt hatten, wird zum Konsens, und dieser Konsens ist teilweise bereits eingepreist.

Was das Aufwärtspotenzial am Leben erhält, ist das, was noch nicht im Kurs eingepreist ist. Kirby hat deutlich gemacht, dass Kundenbindung der größte ungenutzte Hebel ist. Er bezeichnete die Partnerschaft mit Chase als „ein Jahrzehnt alt“, während die Konkurrenten ihre Partnerschaften modernisiert haben, und sagte, United erwarte, „das EBITDA in diesem speziellen Geschäftsbereich“ zusätzlich zum Kerngeschäft der Fluggesellschaft zu verdoppeln. Der Umsatz von MileagePlus stieg im ersten Quartal 2026 um 13 %, und nichts von dieser Verdopplung spiegelt sich im aktuellen NTM-KGV von knapp 12,85x wider.

Das Risiko liegt in derselben Variable, die gerade noch geholfen hat. Sollte das Rahmenwerk bröckeln oder sich die Ölpreise umkehren, kehrt sich die Rechnung um. Der freie Cashflow wird 2026 voraussichtlich von 2,56 Milliarden US-Dollar im Jahr 2025 auf rund 1,25 Milliarden US-Dollar sinken, und die Nettoverschuldung belief sich auf 16,8 Milliarden US-Dollar bei einem Verhältnis von Nettoverschuldung zu EBITDA von 1,31. Die um 4 US-Dollar schwankende Prognosespanne für 2026 ist ein Signal des Unternehmens selbst, dass die Entwicklung in diesem Jahr aufgrund der Treibstoffkosten schwer einzuschätzen ist. Kirby wich der Frage nicht aus: „Wir sind zuversichtlich, dass dies auf die eine oder andere Weise nur vorübergehend sein wird.“ Das Rahmenwerk vom Juni ist der erste Beleg, aber nicht der letzte, den Anleger benötigen werden.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 118,32 $

- Kursziel (Mittelwert): ~152 $

- Potenzielle Gesamtrendite: ~28 %

- Annualisierte IRR: ~6 % / Jahr

Unter Zugrundelegung des mittleren Szenarios sieht das Modell ein Kursziel von etwa 152 $ vor, was ausgehend vom heutigen Kurs einer Gesamtrendite von rund 28 % und einer annualisierten IRR von etwa 6 % entspricht. Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind die Erholung des internationalen Geschäfts – wobei die Atlantik- und Pazifik-Segmente von United im Jahr 2025 zusammen einen Umsatz von etwa 18,5 Mrd. US-Dollar erzielen und beide wachsen – sowie die zunehmende Kundenbindung im Zuge der Modernisierung des MileagePlus-Programms. Der Margentreiber ist die Normalisierung der Treibstoffpreise, wodurch die Nettogewinnmarge im Basisszenario auf rund 7 % steigt. Das Hauptrisiko ist ein anhaltender oder erneuter Anstieg der Treibstoffpreise.

Positiv ist, dass niedrigere Ölpreise in Verbindung mit einer Verdopplung des Treueprogramms United eine höhere Ertragskraft verschaffen als zu Beginn des Zyklus, wodurch das Kursziel der Wall Street von rund 132 $ niedrig erscheint. Negativ ist, dass ein ins Wanken geratener Deal die Treibstoffpreise erneut in die Höhe treibt, was die Margen schmälert und die Bilanz belastet. Das mittlere Szenario von 152 $ liegt deutlich über den Erwartungen der Wall Street, aber weit unter dem von Morgan Stanley angegebenen Höchstwert von 182 $, der davon ausgeht, dass die gesamte Kette aus Treueprogramm, Margen und Neubewertung voll zum Tragen kommt.

Fazit

Das Rahmenkonzept hat die Frage beantwortet, die diese Aktie im April ins Wanken gebracht hat. Die nächste Antwort folgt Mitte Juli, wenn United die Ergebnisse für das zweite Quartal 2026 vorlegt. Behalten Sie eine Zahl im Auge: ob die Prognose für das bereinigte Ergebnis je Aktie (EPS) für das Gesamtjahr bei 7–11 Dollar bleibt oder nach oben korrigiert wird. Wenn das Management die Untergrenze bei fallenden Ölpreisen anhebt, rückt die Prognose einer zweistelligen Marge für 2027 in greifbare Nähe, und 118 Dollar werden als zu optimistisch erscheinen. Bleibt die Prognose unverändert oder wird die Entlastung bei den Treibstoffkosten durch vorsichtige Formulierungen abgeschwächt, dann wird der Kursanstieg von 28 % einer Erholung vorgelaufen sein, die sich erst noch beweisen muss. Kirby hat seit Jahren Recht, was die Struktur von United angeht. Der Juli wird zeigen, ob das Timing stimmt.

Sollten Sie in United Airlines investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie United Airlines auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um United Airlines neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie United Airlines kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!