Wichtige Kennzahlen zur Qualcomm-Aktie

- Aktueller Kurs: 226,11 $ (Schlusskurs vom 18. Juni 2026)

- Kursziel (Mittelwert): ~241 $

- Konsens-Kursziel: ~183 $

- Potenzielle Gesamtrendite: ~7 %

- Annualisierte IRR: ~2 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +15,12 % (29. April 2026)

- Maximaler Drawdown (1 Jahr): 33,89 % (7. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

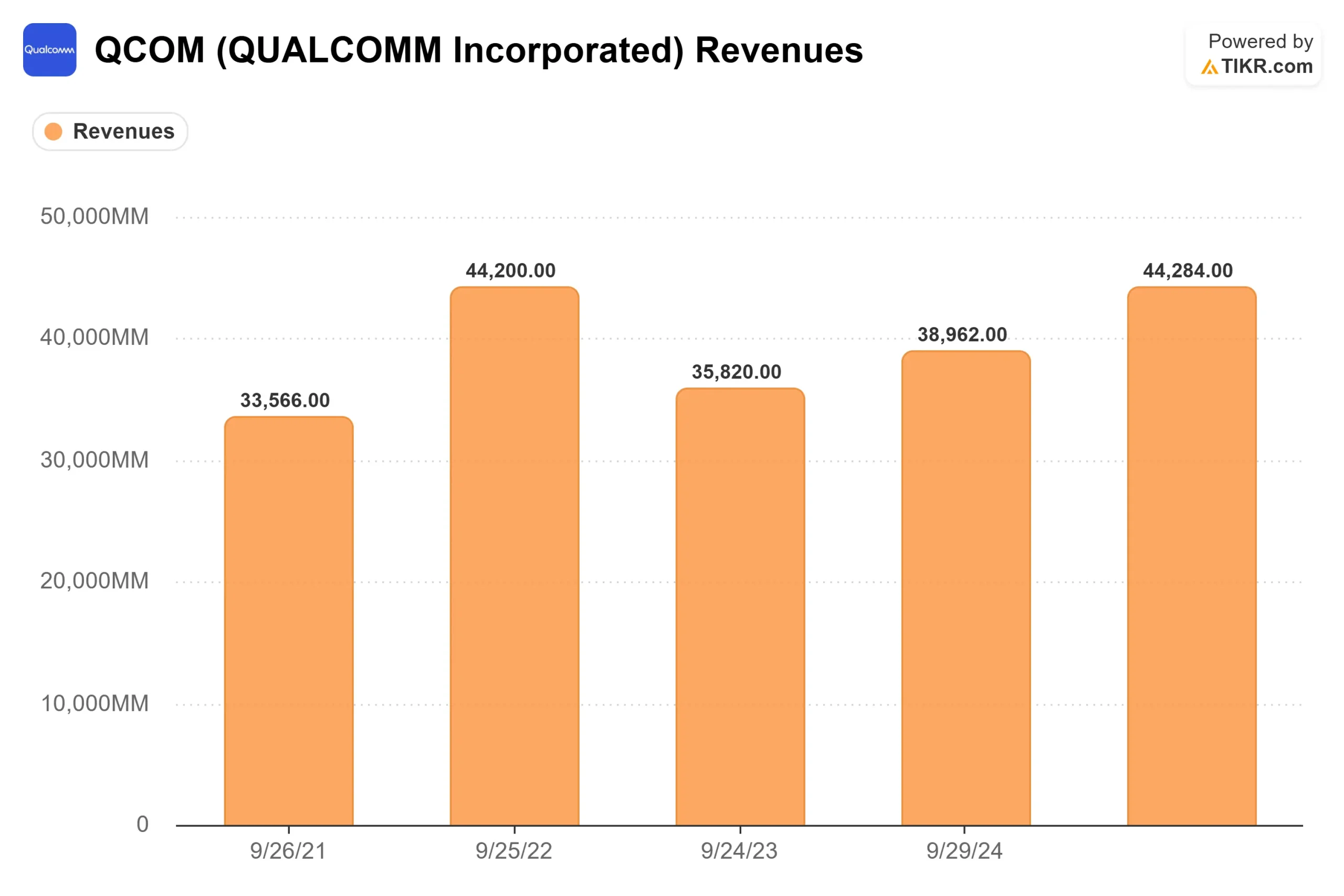

Qualcomm (QCOM) ist eine Aktie, über die sich der Markt nicht einig ist. Die Aktie schloss am 18. Juni bei 226,11 $, was einem Anstieg von 6,17 % entspricht und nahe dem oberen Ende der 52-Wochen-Spanne von 121,99 $ bis 259,92 $ liegt. Hinter diesem ruhigen Kurs verbirgt sich ein turbulentes Jahr: QCOM fiel am 7. April 2026 um 33,89 % auf sein Tief und holte dann fast den gesamten Verlust wieder auf.

Die Argumentation ist einfach zu formulieren, aber schwer zu klären. Qualcomm ist ein etabliertes Unternehmen für Smartphone-Chips, das als KI-Infrastrukturunternehmen neu bewertet wird, noch bevor es nennenswerte KI-Infrastruktur ausgeliefert hat. Die Optimisten sehen in den Bereichen Automobil, IoT und Rechenzentren einen Motor für Diversifizierung. Die Pessimisten sehen ein Mobilfunkgeschäft, das Apple verliert und die Lücke mit Versprechungen füllt. Ob die Umsätze im Bereich Rechenzentren real sind, wird sich am 24. Juni zeigen, wenn Qualcomm seinen Investor Day veranstaltet.

Ein Analyst, der nicht optimistisch ist, hat gerade sein Kursziel um 60 % angehoben

Am 5. Juni hob Samik Chatterjee von JPMorgan sein QCOM-Kursziel von 160 auf 265 Dollar an und setzte die Aktie auf die „Positive Catalyst Watch“, behielt dabei jedoch seine neutrale Bewertung bei. Diese Kombination ist die Geschichte im Kleinen. Eine Anhebung des Kursziels um 60 % durch jemanden, der die Aktie nicht als Kauf empfehlen will, deutet darauf hin, dass der jüngste Ausverkauf möglicherweise übertrieben war und dass das Aufwärtspotenzial davon abhängt, was das Management als Nächstes sagt.

Seine Berechnungen sind konkret. Er erwartet, dass Qualcomm im Geschäftsjahr 2027 einen Umsatz im Bereich Rechenzentren von über 3 Milliarden US-Dollar ausweisen wird, der bis zum Geschäftsjahr 2031 auf 35 Milliarden US-Dollar ansteigen soll, wobei Märkte außerhalb des Mobilfunkbereichs bis dahin rund 70 % zum Umsatz beitragen werden. Wells Fargo folgte diesem Kurs und hob sein Kursziel von 160 auf 230 Dollar an.

Der Konsens ist jedoch nicht optimistisch. Die Daten von TIKR zeigen 10 „Kauf“-Empfehlungen und 2 „Outperform“-Empfehlungen gegenüber 22 „Halten“-Empfehlungen, 3 „Underperform“-Empfehlungen und 2 „Verkaufen“-Empfehlungen, wobei das durchschnittliche Kursziel der Analysten bei knapp 183 US-Dollar liegt – unter dem heutigen Kurs. Die optimistischen Zahlen sind Ausreißer, nicht die Mitte. Selbst Chatterjees Kursziel von 265 $ sieht von hier aus noch ein zweistelliges Aufwärtspotenzial, weshalb seine „Neutral“-Einstufung genauso viel aussagt wie sein Kursziel.

Sehen Sie sich historische und Zukunftsprognosen für die Qualcomm-Aktie an (kostenlos!) >>>

Was uns das Management bereits bei Bernstein mitgeteilt hat

Anleger erhielten am 27. Mai einen ersten Einblick, als CEO Cristiano Amon auf der „Bernstein Strategic Decisions Conference“ die Strategie für Rechenzentren vorstellte. Er beschrieb drei Komponenten: CPUs, eine XPU (ein Inferenzbeschleuniger, also ein Chip, der dafür ausgelegt ist, KI-Modelle auszuführen, anstatt sie zu trainieren) und kundenspezifische ASICs (Chips, die für einen einzelnen Kunden entwickelt wurden). Die Architektur benötigt kein HBM (High-Bandwidth Memory, den kostspieligen gestapelten Speicher, auf den die meisten KI-Beschleuniger angewiesen sind), was Amon als Kosten- und Liefervorteil darstellte.

Zum Zeitplan äußerte er sich unverblümt: „Der Umsatz muss im Bereich von mehreren Milliarden Dollar liegen. Das ist es, worauf es wirklich ankommt.“ Er erklärte, Qualcomm habe den Umsatz im Rechenzentrumsbereich auf das Geschäftsjahr 2027 vorgezogen, die Auslieferung von ASICs könne im Kalenderjahr 2026 beginnen, sofern ein Auftrag eines US-Hyperscalers zustande komme, und der 2,5-Milliarden-Dollar-Alphawave-Deal habe die fehlende Konnektivitäts-IP geliefert. Er fügte hinzu, dass diese Projekte die operative Marge steigern würden.

Die Realität im Mobilfunkbereich ist nüchterner. Amon bezeichnete den Markt als „künstlich durch die Speichersituation eingeschränkt“, wobei die Stückzahlen im Vergleich zum Vorjahr um etwa 15 % zurückgingen – was auf das Angebot und nicht auf die Nachfrage zurückzuführen sei – und sagte, Qualcomm könne „im dritten Quartal die Talsohle erreichen“. Zum Thema Apple, der am häufigsten gestellten Frage, sagte er lediglich, das Lizenzgeschäft befinde sich in „einer der stabilsten Phasen“ und verwies hinsichtlich der Chip-Beziehung auf die Gerichte. Diese Lücke muss die Entwicklung im Bereich Rechenzentren füllen.

Qualcomm wird angesichts der Erwartungen, die an das Unternehmen gestellt werden, ebenfalls günstig gehandelt. Auf Basis der nächsten zwölf Monate notiert QCOM bei einem EV/Umsatz von 5,99 und einem KGV von 23,14. Die Wettbewerber, die tatsächlich KI-Chips verkaufen, werden deutlich höher bewertet: NVIDIA mit einem EV/Umsatz von 11,64 für das nächste Geschäftsjahr, Broadcom mit 14,14 und Marvell mit 21,53. Der Markt bewertet QCOM nach wie vor als Mobilfunkunternehmen. Sollte Amon auch nur einen Teil der von ihm beschriebenen Pipeline umsetzen, stellt dieser Abschlag eine Chance dar; sollte der Investor Day vage ausfallen, ist der Abschlag gerechtfertigt, da die zyklischen Schwankungen im Mobilfunkbereich und die Herausforderungen durch Apple real sind.

TIKR – Erweiterte Modellanalyse

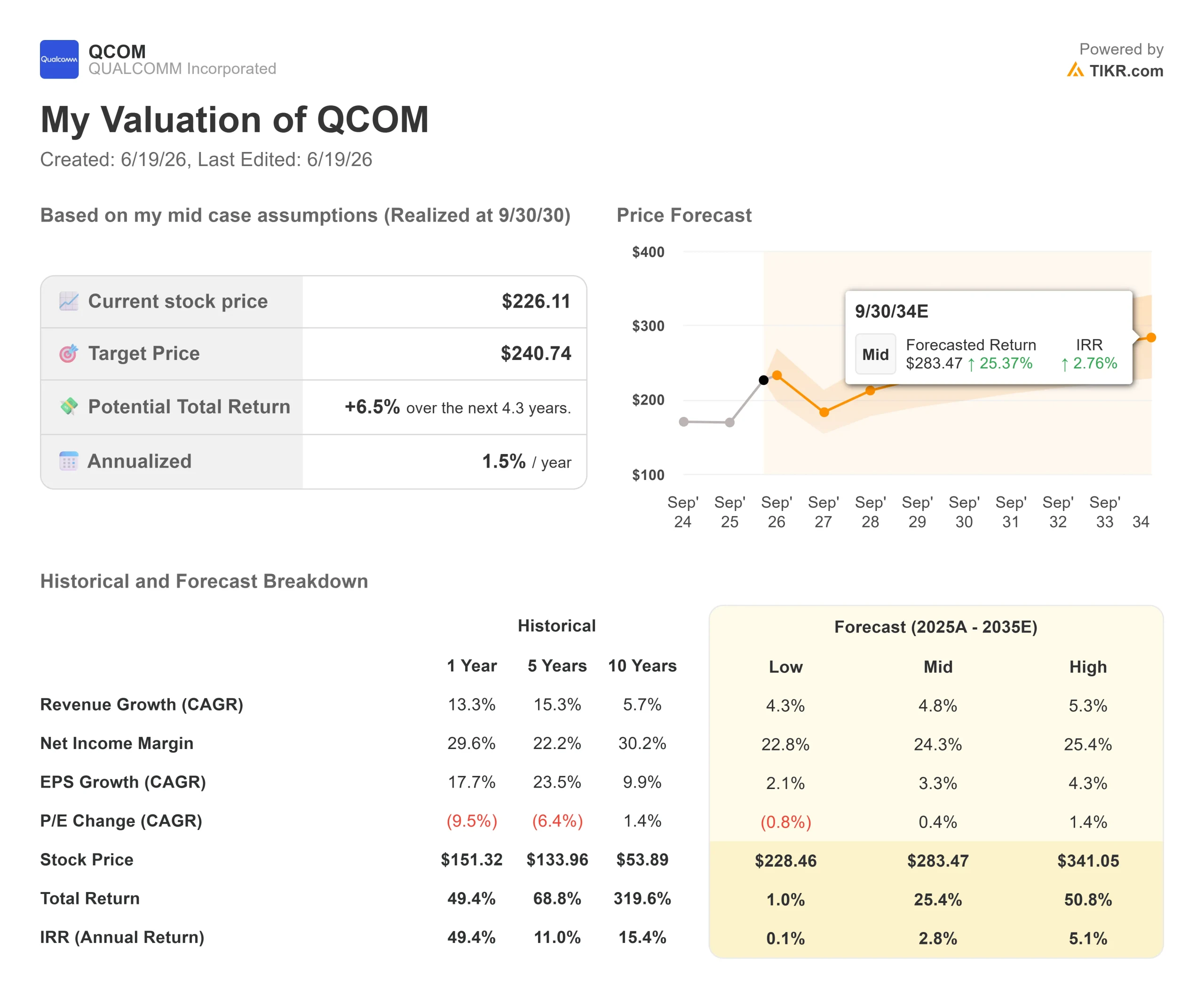

- Aktueller Kurs: 226,11 $

- Kursziel (Mittelwert): ~241 $

- Potenzielle Gesamtrendite: ~7 %

- Annualisierte IRR: ~2 % / Jahr

Das zum 30. September 2030 realisierte mittlere Szenario von TIKR ergibt ein Kursziel von rund 241 $: eine Gesamtrendite von etwa 7 % und eine annualisierte Rendite von etwa 2 % über 4,3 Jahre. Bei einem Kurs von 226 $ rechtfertigt das mittlere Szenario allein noch keinen Kauf der Aktie zum jetzigen Zeitpunkt.

Er basiert auf einer erwarteten Umsatz-CAGR von rund 5 %, die von zwei Triebkräften angetrieben wird: dem Wachstum im Automobilbereich, da Qualcomm seine Plattformen für digitale Cockpits und ADAS ausbaut, sowie der Erholung im IoT-Bereich, angeführt von der von Amon hervorgehobenen Kategorie der persönlichen KI-Geräte, darunter Smart-Brillen mit mehr als 40 aktiven Designs. Der Margentreiber ist eine Nettogewinnmarge von rund 24 %, gestützt durch den Mix aus Premium-Smartphones und das margensteigernde Rechenzentrumsgeschäft. Das Hauptrisiko ist Apple, dessen Chip-Absatz zurückgeht, ohne dass über den aktuellen iPhone-Zyklus hinaus eine Produktbeziehung bestätigt ist.

Die Asymmetrie ist der entscheidende Punkt. Das mittlere Szenario bietet rund 7 %, während das hohe Szenario auf etwa 341 US-Dollar und eine Gesamtrendite von etwa 51 % hindeutet, falls sich die Diversifizierung schneller vollzieht als im Basisszenario angenommen, während das niedrige Szenario bei etwa 228 US-Dollar mit stagnierenden Renditen liegt. Diese Spanne entspricht fast genau dem binären Szenario vom 24. Juni.

Fazit

Für die gesamte Aktie kommt es auf ein einziges Datum an. Am 24. Juni muss Qualcomm die Geschichte, die Amon erzählt hat, mit konkreten Zahlen untermauern, und die Messlatte ist klar definiert: Ein Umsatz im Rechenzentrumsbereich von über 3 Milliarden US-Dollar im Geschäftsjahr 2027 und ein glaubwürdiger Weg hin zu 35 Milliarden US-Dollar bis zum Geschäftsjahr 2031 – mit terminierten Lieferungen an Hyperscaler statt bloßer Ambitionen. Wird dies mit Zeitplänen und konkreten Zusagen untermauert, hat die Neubewertung in Richtung 265 $ Schwung. Werden nur Präsentationsfolien vorgelegt, setzt sich das mittlere Kursziel von 183 $ durch. Behalten Sie vor allem das Datencenter-Ziel für das Geschäftsjahr 2027 im Auge.

Sollten Sie in Qualcomm investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Qualcomm auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Qualcomm neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Qualcomm auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!