Wichtige Kennzahlen zur Cerebras-Aktie

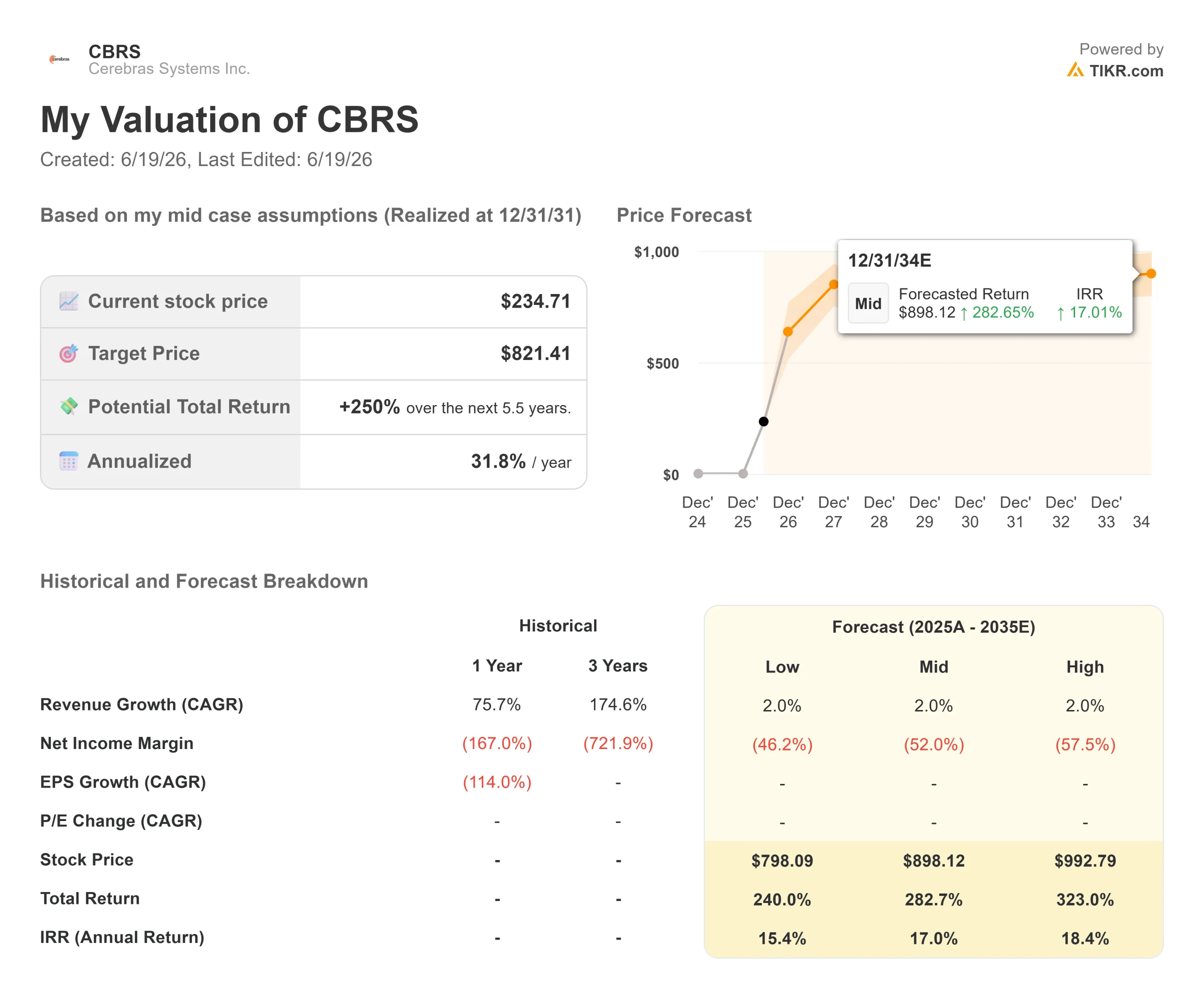

- Aktueller Kurs: 234,71 $ (Schlusskurs vom 18. Juni 2026)

- Kursziel (Mittelwert): ~820 $

- Konsensziel der Analysten: 294 $ (Mittelwert)

- Potenzielle Gesamtrendite: ~250 % über 5,5 Jahre

- Annualisierte IRR: ~32 % / Jahr

- Maximaler Drawdown: 35,38 % am 5. Juni 2026

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Cerebras Systems (CBRS) hat seinen ersten Monat als börsennotiertes Unternehmen damit verbracht, zwei widersprüchliche Dinge zu tun. Es ist das meistdiskutierte Debüt eines KI-Hardware-Unternehmens seit Jahren, und dennoch liegt der Kurs 39 % unter dem 52-Wochen-Hoch, das am ersten Handelstag erreicht wurde. Diese Diskrepanz ist die eigentliche Geschichte. Der Markt kann sich nicht entscheiden, ob es sich hier um das nächste große Inferenz-Franchise handelt oder um einen Börsengang, der zu weit und zu schnell vorangeschritten ist.

Die Aktie erreichte ein Hoch von 386,34 US-Dollar, bevor die Realität einsetzte, und erreichte am 5. Juni mit einem maximalen Kursrückgang von 35,38 % ihren Tiefpunkt. Nach einem Anstieg um 9,85 % am 18. Juni notiert sie nun bei 234,71 US-Dollar. Die Verluste waren real, ebenso wie die Erholung.

Hier liegt die Spannung hinter der Cerebras-Aktie im Jahr 2026. Die Optimisten sehen das einzige Unternehmen, das KI-Chips im Wafer-Maßstab in kommerziellem Umfang ausliefert und bereits Verträge mit OpenAI und Amazon unterzeichnet hat. Die Pessimisten sehen ein Unternehmen mit einem operativen Verlust in den letzten zwölf Monaten, das zum etwa 64-fachen des erwarteten Umsatzes gehandelt wird. Beide Seiten betrachten dasselbe Unternehmen.

Die Frage ist also einfach: Ist Cerebras nach einem Rückgang um 39 % gegenüber dem Höchststand nun endlich günstig oder nur etwas preiswerter? Die Ergebnisse des ersten Quartals werden nach Börsenschluss am 23. Juni veröffentlicht.

Warum die Aktie fiel und warum sie sich erholte

Der Rückgang wurde nicht durch schlechte Nachrichten ausgelöst. Es war die Schwerkraft. Eine Aktie, die weit über ihrem IPO-Kurs eröffnet, muss ein echtes Gleichgewichtsniveau finden, und genau das tat Cerebras drei Wochen lang, bis zum Tiefststand am 5. Juni.

Die Erholung hat einen klareren Grund. Nachdem die Stillhaltefrist des Unternehmens nach dem Börsengang Anfang Juni abgelaufen war, nahmen zahlreiche Analysten die Berichterstattung mit Kaufempfehlungen auf, und TIKR-Daten zeigen, dass die Kursziele der Wall Street nun zwischen einem Tiefstwert von 250 Dollar und einem Höchstwert von 340 Dollar liegen. Diese Flut optimistischer Berichte brachte die Aktie wieder in Schwung.

Das Hauptargument für einen Kursanstieg ist die Geschwindigkeit. Cerebras entwickelt die „Wafer-Scale Engine“, einen einzelnen Chip von der Größe eines Esstellers, der Speicher und Rechenleistung auf einem einzigen Siliziumchip vereint, anstatt Tausende einzelner GPUs (die von Nvidia verkauften Grafikchips) miteinander zu verknüpfen. Dieses Design ist für die Inferenz ausgelegt, d. h. für die Ausführung eines bereits trainierten KI-Modells zur Generierung von Antworten. Laut dem unabhängigen Benchmark-Unternehmen Artificial Analysis hat Cerebras in direkten Vergleichstests bei führenden Open-Source-Modellen die Inferenz wiederholt um mehr als eine Größenordnung schneller durchgeführt als Nvidia-GPUs. Da sich die KI-Ausgaben vom Training hin zur Inferenz verlagern, ist es genau diese Geschwindigkeit, für die Kunden nun bereit sind zu zahlen.

Sehen Sie sich historische und zukünftige Schätzungen für die Cerebras-Aktie an (kostenlos!) >>>

Das Bewertungsproblem, das niemand einfach beiseite wischen kann

Cerebras ist nach keinem der zurückliegenden Kennzahlen günstig bewertet. Das Unternehmen erzielte in den letzten zwölf Monaten einen Umsatz von rund 510 Millionen US-Dollar, doch sein Unternehmenswert liegt bei fast 52,6 Milliarden US-Dollar. Das entspricht einem Verhältnis von Unternehmenswert zu Umsatz für die nächsten zwölf Monate von etwa 64.

Der Vergleich mit der Branche macht dies deutlich. NVIDIA wird nahe dem 12-fachen des erwarteten Umsatzes gehandelt, und der Median der Branche liegt ähnlich hoch, sodass Cerebras etwa das Fünffache des Branchenmultiplikators aufweist. Beim erwarteten EV/EBITDA-Verhältnis fällt Cerebras nicht einmal in die Auswahl, da sein erwartetes EBITDA noch negativ ist, während NVIDIA nahe dem 17-fachen und AMD nahe dem 53-fachen liegt.

Diese Prämie ist nur dann vertretbar, wenn Cerebras schnell in diese Position hineinwächst, und sie lässt keinen Spielraum für Fehler. Da derzeit keine Gewinne als Rückhalt dienen, könnten ein verpasstes Quartal, eine verzögerte OpenAI-Einführung oder ein Kapazitätsengpass das Vielfache drastisch einbrechen lassen. Derselbe Geschwindigkeitsvorteil, der den Optimismus rechtfertigt, macht die Aktie auch anfällig, sollte die Umsetzung ins Stocken geraten.

Die Zukunftszahlen sind der Grund, warum Anleger das Kurs-Gewinn-Verhältnis überhaupt tolerieren. Cerebras verfügt über einen mehrjährigen Rechenleistungsvertrag mit OpenAI sowie einen Integrationsvertrag mit Amazons AWS, und Konsensschätzungen für TIKR gehen davon aus, dass der Umsatz von 510 Millionen US-Dollar im Jahr 2025 innerhalb von zwei Jahren auf mehrere Milliarden steigen wird. Der Markt wird aufgefordert, diesen Anstieg vorwegzunehmen, noch bevor er in den Finanzberichten erscheint.

Sehen Sie, wie sich Cerebras im Vergleich zu seinen Mitbewerbern bei TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 234,71 US-Dollar

- Kursziel (Mittelwert): ~820 US-Dollar

- Potenzielle Gesamtrendite:~250 %

- Annualisierte IRR: ~32 % / Jahr

Zwei Umsatztreiber stützen das Szenario. Der erste ist die Rechenleistungsvereinbarung mit OpenAI, die dem Umsatzanstieg eine vertraglich festgelegte Untergrenze gibt, anstatt sich auf hoffnungsvolle Schätzungen zu stützen. Der zweite ist der Branchenwandel vom Training zur Inferenz, bei dem der Geschwindigkeitsvorteil von Cerebras am wertvollsten ist. Der Margentreiber ist die operative Hebelwirkung: Da sich die vertraglich vereinbarten Umsätze auf eine feste Produktionsbasis verteilen, wird davon ausgegangen, dass die Bruttomarge gegenüber den derzeitigen 39 % stark ansteigen wird.

Das Hauptrisiko ist die Konzentration. Ein Auftragsbestand, der stark von OpenAI abhängt, ist stark, solange er Bestand hat – und gefährlich, wenn er nachlässt. Das Potenzial nach oben: Wenn die Nachfrage nach Inferenzwachstum zunimmt und die Kapazitäten rechtzeitig zur Verfügung stehen, kann sich der Aktienkurs von hier aus vervielfachen. Das Risiko nach unten: Wenn der Aufschwung ins Stocken gerät, hat ein Unternehmen ohne aktuellen Gewinn und mit einem Kurs-Umsatz-Verhältnis von 64 noch einen langen Weg nach unten vor sich.

Fazit

Beachten Sie den Geschäftsbericht vom 23. Juni, insbesondere die Umsatzzahlen und etwaige Aktualisierungen zu den Zeitplänen für die OpenAI- und AWS-Einführung. Da es derzeit keinen Gewinn gibt, auf den man sich stützen könnte, hängt die gesamte These davon ab, ob diese vertraglich vereinbarten Umsätze planmäßig realisiert werden.

Positiv wären Umsatzzahlen und Prognosen, die den Anstieg auf mehrere Milliarden im Jahr 2027 bestätigen – was das aktuelle Kurs-Umsatz-Verhältnis vertretbar machen würde. Negativ wären schwache Zahlen oder Anzeichen für eine Verzögerung bei der OpenAI-Einführung. Die Kursziele der Analysten von 250 bis 340 Dollar liegen genau auf dem aktuellen Kursniveau, sodass Analysten das kurzfristige Risiko-Ertrags-Verhältnis als ausgeglichen einschätzen. Das Modell sieht weitaus mehr Aufwärtspotenzial, allerdings nur, wenn das Unternehmen die Erwartungen erfüllt. Am 23. Juni wird sich zeigen, welche Sichtweise richtig ist.

Sollten Sie in Cerebras investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Cerebras auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Cerebras neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Cerebras kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!