Wichtige Kennzahlen zur Microsoft-Aktie

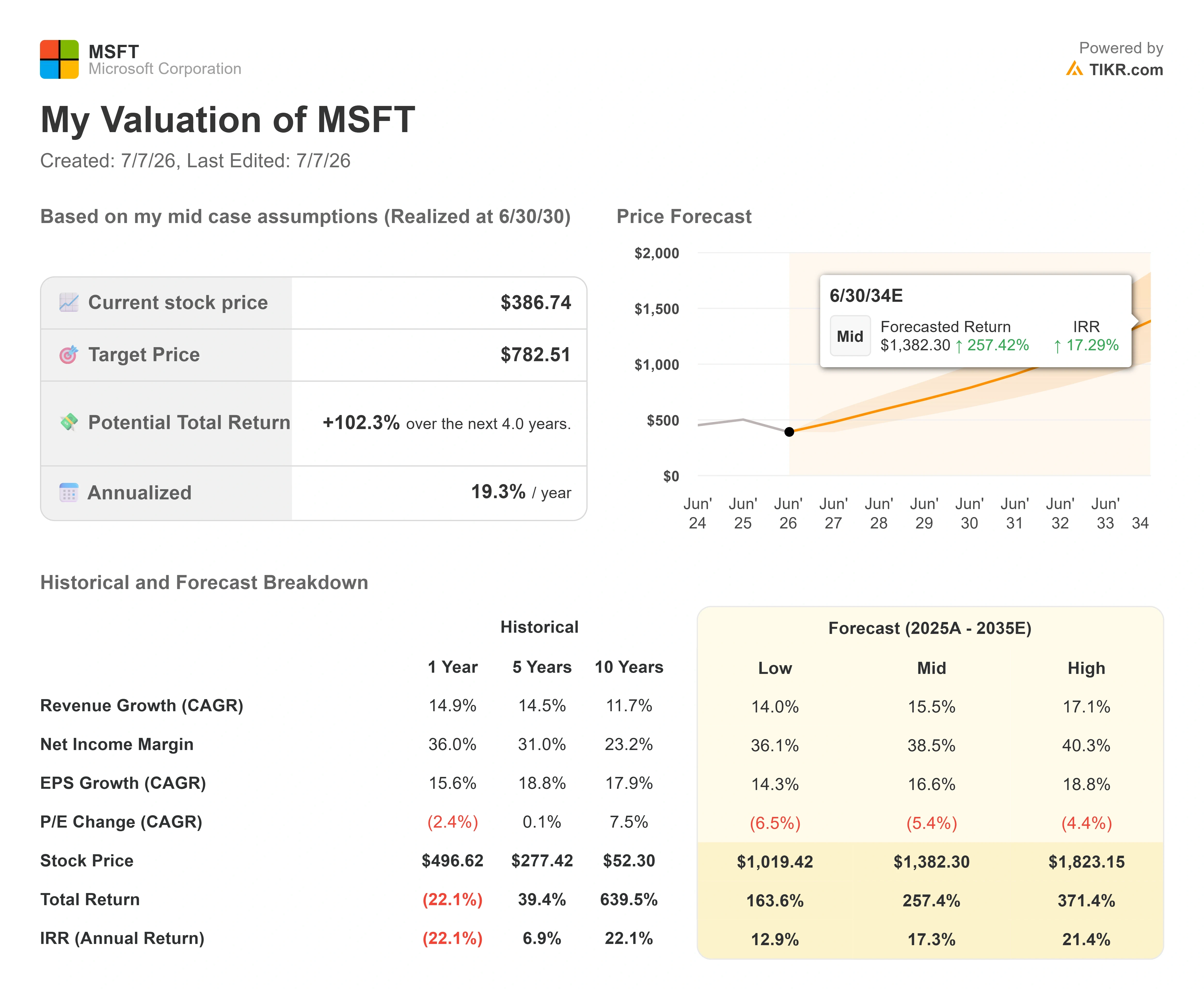

- Aktueller Kurs: 386,74 $

- Kursziel (mittlerer Wert): ~780 US-Dollar

- Konsenszielkurs: ~560 $

- Potenzielle Gesamtrendite: ~100 %

- Annualisierte IRR: ~19 % / Jahr

- Reaktion auf die Gewinnmitteilung: -3,93 % (29. April 2026)

- Maximaler Drawdown: 34,91 % (25. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Microsoft (MSFT) wurde das ganze Jahr 2026 über aus den falschen Gründen abgestraft. Die Aktie schloss am 6. Juli bei 386,74 US-Dollar, rund 30 % unter ihrem 52-Wochen-Hoch von 555,45 US-Dollar, und verzeichnete am 25. Juni einen maximalen Kursrückgang von 34,91 % – den stärksten des Jahres. Für ein Unternehmen, das gerade seinen Umsatz um 18 % gesteigert hat und dessen KI-Geschäft eine Run-Rate von 37 Milliarden US-Dollar überschritten hat, ist das ein seltsames Handelsumfeld. Am Markt wird nicht darüber diskutiert, ob Microsoft erfolgreich ist. Es geht vielmehr darum, wann sich dieser Erfolg im Cashflow niederschlägt – und genau diese Kluft zwischen einem starken Geschäft und einem schwachen Aktienkurs ist die zentrale Frage für die zweite Jahreshälfte.

Die Befürchtung ist konkret. Finanzchefin Amy Hood prognostizierte für das Kalenderjahr 2026 Investitionsausgaben in Höhe von rund 190 Milliarden Dollar – eine so hohe Zahl, dass der freie Cashflow im letzten Quartal bei 15,8 Milliarden Dollar lag, gegenüber einem operativen Cashflow von 46,7 Milliarden Dollar. Wenn ein Unternehmen in einem einzigen Quartal 31,9 Milliarden Dollar für Rechenzentren und Chips ausgibt, schlägt sich dies in der Gewinn- und Verlustrechnung lange als Kosten nieder, bevor es als Gewinn verbucht wird. Pessimisten sehen ein Unternehmen, das sich in ein Loch hineinausgibt. Die Frage, die der Markt noch nicht beantworten kann, ist, ob diese Ausgaben echte, vertraglich vereinbarte Nachfrage sichern oder lediglich eine Option auf einen Boom darstellen, der sich abkühlen könnte.

Die Anzeichen haben sich gerade verschoben, und der Markt hat es kaum bemerkt

Zwei Datenpunkte Ende Juni und Anfang Juli sprechen gegen die Pessimisten. Am 29. Juni unterzeichnete Haleon, das Konsumgüter- und Gesundheitsunternehmen hinter Sensodyne und Advil, einen Fünfjahresvertrag über den Einsatz von Microsoft 365 Copilot, Azure und agentischer KI in seinen Betrieben in 170 Ländern. Dies ist von Bedeutung, da Microsoft das ganze Jahr über vorgeworfen wurde, dass niemand Copilot in großem Umfang kaufe. Eine fünfjährige Verpflichtung eines global tätigen, regulierten Unternehmens, die Prognosen zur Lieferkette und klinische Inhalte umfasst, ist kein Pilotprojekt. Die Aktien stiegen am 1. Juli um etwa 4 %, als die Nachricht zusammen mit einer Umschichtung von Chip-Aktien hin zu Software-Titeln bekannt wurde.

Ein zweites Signal kam von Jefferies. In einer von Analyst Brent Thill geleiteten CIO-Umfrage ist Azure, die Cloud-Plattform von Microsoft, nun für 55 % der befragten US-amerikanischen Chief Information Officers der wichtigste Cloud-Anbieter, gegenüber 28 % für Amazon Web Services. Dieser Abstand hat sich gegenüber der Umfrage vom Dezember 2025 von nur 7 Prozentpunkten vergrößert. Was die Ausgaben angeht, entfallen nun 46 % der erwarteten Cloud-Budgets auf Azure, gegenüber 29 % für AWS. Ein Vertrag sorgt für Schlagzeilen, und eine Umfrage liefert eine Momentaufnahme, doch zusammen weisen sie in dieselbe Richtung: Microsofts Infrastrukturangebot scheint bei den Kunden Anklang zu finden, die die größten Summen ausgeben.

Sehen Sie sich historische und zukünftige Schätzungen für die Microsoft-Aktie an (kostenlos!) >>>

Was das Management tatsächlich gesagt hat

Der Grund, warum diese Ausgaben vertretbar sind, geht auf die Bilanzpressekonferenz vom 29. April zurück, bei der es weniger um Wachstum ging als vielmehr darum, wie Microsoft bezahlt wird. CEO Satya Nadella beschrieb den KI-Wandel in struktureller Hinsicht: „Wir stehen am Anfang eines der folgenreichsten Plattformwandel, der den gesamten Tech-Stack verändern wird, da sich Agenten verbreiten und zur dominierenden Arbeitslast werden.“ Das rückt die Debatte um die Investitionsausgaben in ein neues Licht. Wenn Agenten zur Standard-Arbeitslast in Unternehmen werden, ist die Infrastruktur eine Eintrittskarte und kein überzogener Aufwand.

Die tiefere Erkenntnis war der hinter den Zahlen stehende Wandel des Geschäftsmodells. Microsoft stellt sein Geschäftsmodell von Lizenzen pro Arbeitsplatz auf eine Kombination aus Arbeitsplätzen und nutzungsabhängiger Abrechnung um. Nadella beschrieb dies direkt und sagte, jedes nutzerbasierte Geschäft von Microsoft – „sei es im Bereich Produktivität, Programmierung oder Sicherheit – werde zu einem nutzer- und nutzungsabhängigen Geschäft.“ Das zeigt sich bereits in den Daten. Fast 60 % der Dynamics-365-Servicekunden kaufen mittlerweile zusätzlich zu ihren Lizenzen nutzungsbasierte Credits, und GitHub Copilot ist am 1. Juni auf eine nutzungsbasierte Preisgestaltung umgestiegen. Ein reines Lizenzmodell begrenzt den Umsatz auf das Produkt aus Preis und Mitarbeiterzahl. Eine nutzungsbasierte Ebene steigert den Umsatz pro Kunde mit zunehmender Nutzung, ohne dass neue Verkäufe erforderlich sind. Auf diese Weise gewinnt ein etabliertes Software-Franchise wieder an Schwung, und genau diesen Teil der Geschichte lässt der Kursrückgang außer Acht.

Der Auftragsbestand untermauert das Argument mit einer konkreten Zahl. Hood bestätigte, dass die verbleibenden Leistungsverpflichtungen – also der Auftragsbestand des Unternehmens – 627 Milliarden US-Dollar überstiegen, was einem Anstieg von 99 % gegenüber dem Vorjahr entspricht, wobei etwa 25 % davon in den nächsten 12 Monaten in Umsatz umgewandelt werden. Das ist bereits unterzeichnete Nachfrage, die darauf wartet, dass die Kapazitäten bereitgestellt werden.

Ist der Abschlag gerechtfertigt?

An dieser Stelle lässt sich die Bewertung kaum noch anzweifeln. Das NTM-EV/EBITDA (für die nächsten zwölf Monate) von Microsoft liegt bei 12,71x, nahe einem Mehrjahrestief und deutlich unter dem Bereich von etwa 17x bis 22x, in dem es sich im Jahr 2025 bewegte. Das NTM-KGV von 20,89x liegt deutlich unter dem 10-Jahres-Durchschnitt von fast 30x, wie externe Marktdaten zeigen. Der Markt wendet ein für kapitalintensive Hardware-Unternehmen typisches Bewertungsmultiplikator auf ein Unternehmen an, das nach wie vor Margen auf Software-Niveau erzielt – mit einer Bruttomarge von 68 % und einer EBIT-Marge von 46,8 %.

Im Vergleich zu Mitbewerbern ist das Bild eher nuanciert als ein schreiendes Schnäppchen. Das zukünftige EV/EBITDA von Microsoft von 12,71x liegt über dem von Oracle mit 10,98x, aber weit unter dem der Wachstums-Software-Gruppe: Palo Alto Networks mit 58,40x, CrowdStrike mit 105,35x und Palantir mit 60,01x. Microsoft ist eines der wenigen Unternehmen, das eine Hyperscale-KI-Präsenz mit der Rentabilität eines Mega-Cap-Unternehmens verbindet, wird jedoch gemessen an den Cashflow-Multiplikatoren nahe dem unteren Ende dieser Vergleichsgruppe gehandelt. Der Aufschlag gegenüber Oracle ist durch die Marktanteilsgewinne von Azure und das Monetarisierungspotenzial von Copilot gerechtfertigt. Der Abschlag gegenüber den wachstumsstarken Sicherheitsunternehmen spiegelt die Größe von Microsoft wider, nicht eine schwächere Wirtschaftlichkeit.

Das Gegengewicht ist real. Wenn die Komponentenkosten auf hohem Niveau bleiben und die KI-Ausgaben die Erträge übersteigen, vertieft sich die Talsohle des freien Cashflows, und das Vielfache bleibt unter Druck, unabhängig davon, wie stark der Umsatz ausfällt. Hood machte deutlich, dass das Angebot mindestens bis zum Kalenderjahr 2026 angespannt bleibt, sodass die Cashflow-Schwierigkeiten vor der Erholung eintreten werden. Das Bullen-Szenario setzt voraus, dass der Investitionszyklus planmäßig seinen Höhepunkt erreicht. Das Bären-Szenario setzt lediglich voraus, dass er sich verzögert.

Sehen Sie, wie Microsoft im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 386,74 $

- Kursziel (Mittelwert): ~780 $

- Potenzielle Gesamtrendite: ~100 % (über ca. 4 Jahre)

- Annualisierter IRR: ~19 % / Jahr

Dieses mittlere Szenario wird herangezogen, da es eher den Konsensschätzungen entspricht als einem optimistischen Szenario, und das durchschnittliche Kursziel der Wall Street von rund 560 $ impliziert bereits ein Aufwärtspotenzial von etwa 45 %, sodass selbst die konservative Einschätzung nach oben tendiert.

- Umsatztreiber 1: Azure gewinnt Marktanteile im Unternehmens-Cloud-Bereich, da KI-Workloads angesichts des Auftragsbestands von 627 Milliarden US-Dollar zunehmen – eine Entwicklung, die die Jefferies-Umfrage quantifiziert.

- Umsatztreiber 2: Microsoft 365 Copilot sorgt für eine verstärkte Monetarisierung, da das „Seat-plus-Consumption“-Modell bei über 20 Millionen kostenpflichtigen Lizenzen ausgereift ist. Das mittlere Szenario geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR ) von rund 16 % aus.

- Margentreiber: Operativer Hebel, da der Aufbauprozess seinen Höhepunkt erreicht und die Nettogewinnmarge von derzeit 36 % auf rund 39 % ansteigt.

- Hauptrisiko: Der Zeitpunkt. Sollte der Investitionszyklus im Kalenderjahr 2026 nicht seinen Höhepunkt erreichen, verzögert sich die Erholung des freien Cashflows, und das Kurs-Gewinn-Verhältnis bleibt niedrig.

Aufwärtspotenzial: Wenn die nutzungsbasierte Preisgestaltung eine Verbrauchs-Engine auf die bereits massive installierte Basis aufbaut, wachsen die Gewinne schneller als in den Marktprognosen angenommen.

Abwärtspotenzial: Wenn die Ausgaben für KI die Erträge übersteigen und die Speicherkosten auf hohem Niveau bleiben, sinken die Margen, und der Abschlag bleibt bestehen.

Fazit

Die wichtigste Kennzahl, die es zu beobachten gilt, ist das Azure-Wachstum auf Basis konstanter Wechselkurse im Ergebnis des vierten Geschäftsquartals, das voraussichtlich um den 28. Juli veröffentlicht wird. Hood gab eine Prognose von 39 % bis 40 % ab. Ein Wert innerhalb oder oberhalb dieses Bereichs, gepaart mit der ersten sequenziellen Verbesserung der Free-Cashflow-Marge, ist das konkrete Signal dafür, dass der Infrastrukturzyklus seinen Höhepunkt erreicht hat und der Markt eine Erholung bereits eingepreist hat, die nun sichtbar wird. Ein Verfehlen dieser Erwartungen oder eine weitere Anhebung der Investitionsprognose ohne entsprechende Umsatzsteigerung hält das Bären-Szenario am Leben und den Abschlag aufrecht. Alles andere – der Auftragsbestand, die CIO-Umfrage, die Haleon-Übernahme – deutet in eine Richtung. Am 28. Juli werden die Zahlen veröffentlicht.

Sollten Sie in Microsoft investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Microsoft auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Microsoft neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Microsoft kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!