Die wichtigsten Erkenntnisse zur NextEra Energy-Aktie (Stand: Juli 2026)

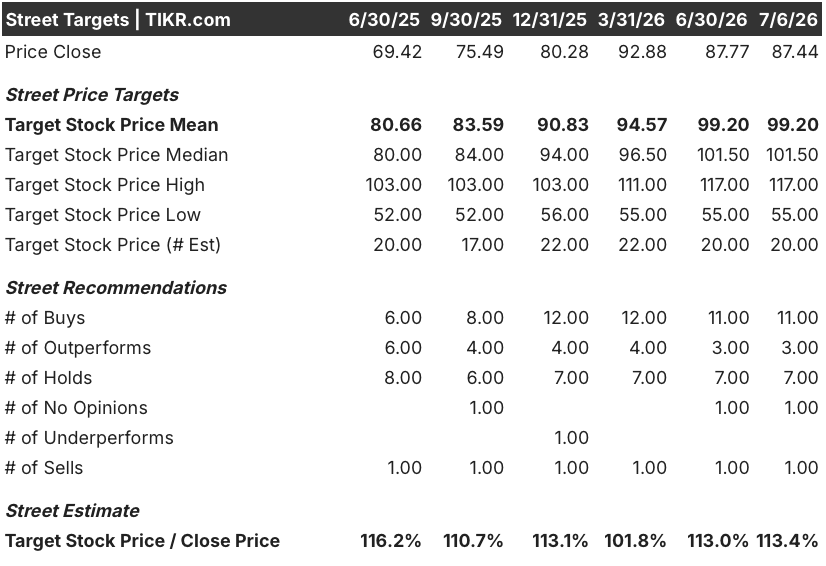

- Elf Kaufempfehlungen und drei „Outperform“-Empfehlungen überwiegen eine einzige Verkaufsempfehlung unter den 23 Analystenbewertungen für die NextEra Energy-Aktie, wobei das durchschnittliche Kursziel bei 99 US-Dollar gegenüber einem Aktienkurs von 87 US-Dollar liegt.

- Das Mid-Case-Modell von TIKR sieht bis Dezember 2030 einen Kurs von 137 US-Dollar vor, was einer Gesamtrendite von 57 % entspricht.

- Die eigentliche Fehlbewertung liegt jedoch im EBIT: Es sank im letzten Quartal um 2 %, doch der Konsens rechnet mit einem Wachstum von 50 % bis Juni und 44 % bis März 2027 – eine Entwicklung, mit der der Kurs der NextEra Energy-Aktie noch nicht Schritt gehalten hat.

- Am 30. Juni forderte Senator Angus King die FERC auf, die 66,8 Milliarden Dollar schwere Fusion mit Dominion abzulehnen, und verwies dabei auf die kombinierte Erzeugungskapazität von NextEra in Höhe von 110 Gigawatt sowie deren Reichweite von über 10 Millionen Kunden, die bereits mit steigenden Rechnungen konfrontiert sind.

NextEra-Energy-Aktie steht vor regulatorischer Bewährungsprobe, da der 66,8-Milliarden-Dollar-Deal mit Dominion in die Kritik gerät

NextEra Energy (NEE) arbeitet mit Hochdruck daran, die größte Fusion in der Geschichte der US-Versorgungswirtschaft abzuschließen, und am 30. Juni forderte Senator Angus King die Bundesaufsichtsbehörden auf, diese zu stoppen. Der Antrag des Senators aus Maine zielt auf den größten kurzfristigen Katalysator von NextEra Energy ab: die Mitte Juni bekannt gegebene Vereinbarung des Unternehmens über die Übernahme von Dominion Energy im Wert von 66,8 Milliarden Dollar, durch die das drittgrößte Energieunternehmen des Landes entstehen soll.

Dieser Widerstand kommt zu einem Zeitpunkt, an dem das fusionierte Unternehmen über eine Erzeugungskapazität von 110 Gigawatt und den zweitgrößten Kernkraftwerkspark des Landes verfügen würde. King argumentiert, dass NextEra aufgrund dieser Größe die Großhandelsstrompreise in einem Gebiet mit mehr als 10 Millionen Kunden beeinflussen könnte.

Abgesehen von den Auseinandersetzungen um die Fusion gewinnt das Kerngeschäft von NextEra Energy bereits an Fahrt.

CEO John Ketchum teilte Analysten bei der Telefonkonferenz zum ersten Quartal mit, dass der bereinigte Gewinn pro Aktie im Vergleich zum Vorjahreszeitraum um 10 % gestiegen sei, was die starke finanzielle und operative Leistung sowohl bei FPL als auch bei Energy Resources widerspiegele. Dieses Wachstum ging einher mit einem Rekordquartal bei den Auftragseingängen für erneuerbare Energien und Speicherkapazitäten, wobei Energy Resources den Auftragsbestand um 4 Gigawatt auf nun insgesamt 33 Gigawatt erhöhte.

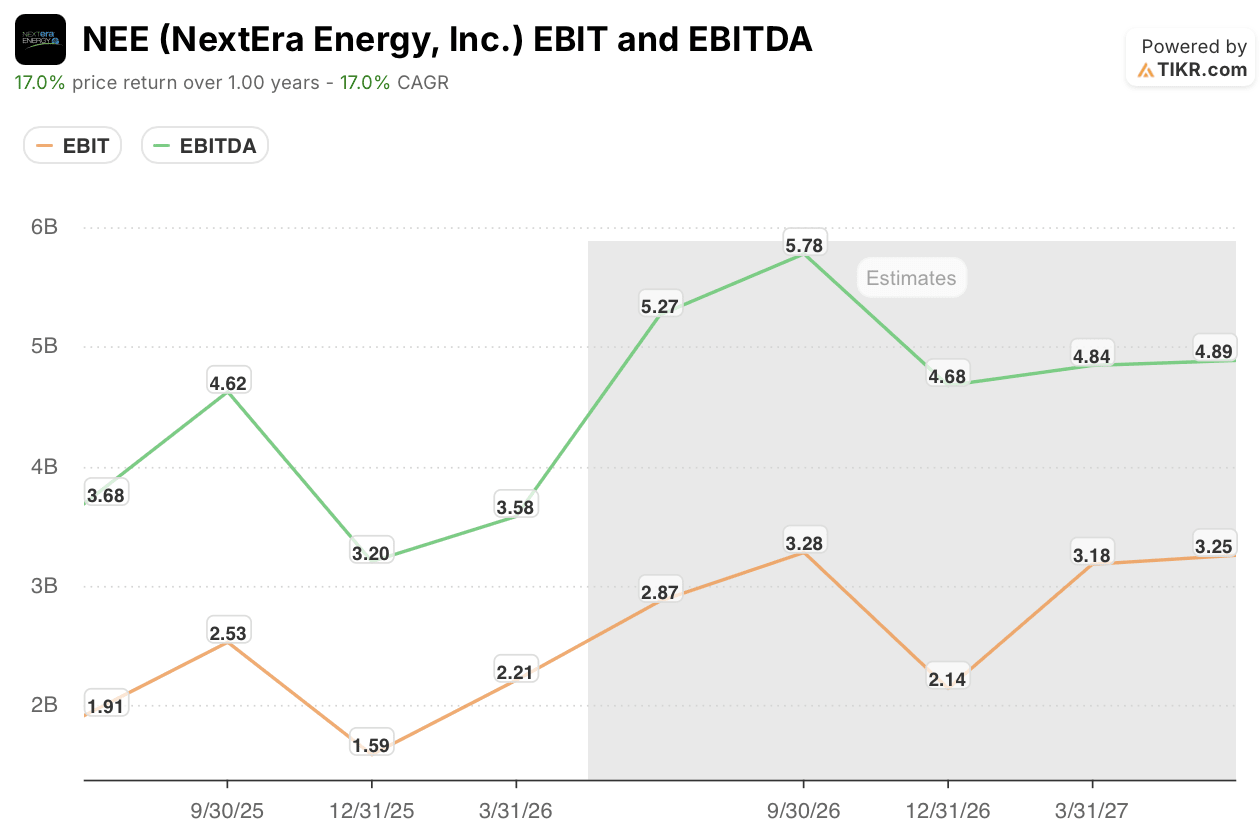

Dennoch war das Rentabilitätsbild des Quartals gemischt. Das EBITDA stieg im Vergleich zum Vorjahr um 7 % auf 3,58 Milliarden US-Dollar, doch das EBIT sank um 2 % auf 2,21 Milliarden US-Dollar, da die Abschreibungen im Zusammenhang mit der wachsenden Tarifbasis von Florida Power & Light die Umsatzzuwächse überstiegen.

Analysten gehen davon aus, dass sich diese Lücke schnell schließen wird, und prognostizieren ein EBIT-Wachstum von 50 % bis Juni 2026, 35 % bis Dezember 2026 und 44 % bis März 2027, bevor sich das Tempo bis Juni 2027 auf 13 % verlangsamt, da der Vergleich zum Vorjahreszeitraum nachholt. Diese Verlangsamung folgt auf die Dominion-Transaktion und den Kapitalplan von FPL in Höhe von 90 bis 100 Milliarden US-Dollar, der sich auf die Tarifbasis auswirkt.

Diese Effizienz ist für die Wettbewerbsposition von NextEra von zentraler Bedeutung. Die nicht brennstoffbezogenen Betriebs- und Wartungskosten von FPL liegen mehr als 71 % unter dem Branchendurchschnitt, wodurch das Versorgungsunternehmen die Kundenrechnungen etwa 30 % unter dem nationalen Durchschnitt halten kann, selbst wenn es Dutzende Milliarden in neue Kapazitäten investiert.

FPL hob zudem seine Prognose für die Investitionsausgaben im Jahr 2026 auf 12 bis 13 Milliarden US-Dollar an – gegenüber 10 bis 11 Milliarden US-Dollar zu Beginn des Jahres – und verzeichnete für das im März endende Geschäftsjahr eine aufsichtsrechtliche Eigenkapitalrendite von 11,7 %.

Wall Street bleibt optimistisch gegenüber der NextEra-Energy-Aktie, auch wenn das Risiko der Transaktion weiterhin besteht

Die NextEra-Energy-Aktie wird von Analysten optimistisch eingeschätzt: Bei insgesamt 23 Bewertungen gibt es 11 Kaufempfehlungen und 3 „Outperform“-Empfehlungen gegenüber 7 „Halten“-Empfehlungen und einer einzigen Verkaufsempfehlung. Das durchschnittliche Kursziel liegt bei 99 US-Dollar, etwa 13 % über dem aktuellen Aktienkurs von 87 US-Dollar.

Die Kursziele reichen auf Basis von 20 Schätzungen von einem Höchstwert von 117 $ bis zu einem Tiefstwert von 55 $. Diese Spanne hat sich seit März nur geringfügig verengt, als das durchschnittliche Kursziel bei 95 $ gegenüber einem Schlusskurs von 93 $ lag.

Wall Street erwartet eine erneute Beschleunigung des EBIT der NEE-Aktie bis zum Geschäftsjahr 2027

Das EBIT der NextEra Energy-Aktie sank im März-Quartal im Vergleich zum Vorjahr um 2 % auf 2,21 Mrd. US-Dollar, während das EBITDA um 7 % auf 3,58 Mrd. US-Dollar stieg.

Der Konsens geht von einer deutlichen Trendwende aus: Das EBIT soll bis Juni 2026 um 50 % und bis Dezember 2026 um 35 % wachsen.

Die Schätzungen steigen bis ins Jahr 2027 weiter an: Bis März soll das EBIT um 44 % steigen, bevor sich die Wachstumsrate bis Juni auf 13 % abkühlt, da die Vergleichszahlen eine stärkere Basis erreichen.

Optimisten verweisen auf das für März 2027 prognostizierte EBIT-Wachstum von 44 % als Beweis dafür, dass sich die Fusion mit Dominion auszahlt; Pessimisten weisen darauf hin, dass derselbe Posten erst vor einem Quartal um 2 % zurückgegangen war. Optimisten verweisen zudem auf den Auftragsbestand von 33 Gigawatt als Beweis dafür, dass das Wachstum bereits feststeht; Pessimisten halten dem entgegen, dass regulatorische Verzögerungen die Synergieeffekte mit Dominion weiter hinauszögern könnten.

TIKR-Modell sieht NEE-Aktie bis 2030 bei 137 US-Dollar

Das Mid-Case-Modell von TIKR bewertet die NextEra-Energy-Aktie bis Dezember 2030 mit 137 US-Dollar, was einer Gesamtrendite von 57 % gegenüber dem aktuellen Kurs von 87 US-Dollar entspricht – oder einer annualisierten Rendite von 11 % über 4,5 Jahre.

Diese Rendite macht die NextEra-Energy-Aktie zu einer der vielversprechenderen Large-Cap-Anlagen im Versorgungssektor auf dem Markt, wobei das Wachstum der Tarifbasis, die Integration von Dominion und die sich verbessernde Kernrentabilität gemeinsam zum Ziel beitragen.

Das Kursziel stützt sich auf Fundamentaldaten, die bereits in Gang sind: das 90- bis 100-Milliarden-Dollar-Investitionsprogramm von FPL, ein Auftragsbestand von 33 Gigawatt im Bereich erneuerbare Energien, sowie ein EBIT-Wachstumspfad, der bis März 2027 bei 44 % liegen soll, sobald die Dominion-Fusion voll zum Tragen kommt – und das alles bei FPL-Kosten (ohne Brennstoffe), die mehr als 71 % unter dem Branchendurchschnitt liegen.

Zusammen stützen diese Faktoren einen Kurs von 137 US-Dollar, der deutlich vor dem im Modell angenommenen Realisierungszeitpunkt im Jahr 2030 liegt.

Sollten Sie in NextEra Energy, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die NextEra Energy, Inc.-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um NextEra Energy, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der NEE-Aktie auf TIKR →