Wichtige Kennzahlen zur Palo Alto Networks-Aktie

- Aktueller Kurs: 345,55 $

- Kursziel (Mittelwert): ~475 US-Dollar

- Potenzielle Gesamtrendite: ~37 %

- Annualisierte IRR: ~8 % / Jahr

- Gewinnreaktion: (5,64 %)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Palo Alto Networks (PANW) hat ein Problem, um das es die meisten Unternehmen beneiden würden. Die Aktie stellt immer wieder neue Rekorde auf, und die Wall Street treibt den Kurs immer weiter nach oben. Am 1. Juli hob Wells-Fargo-Analyst Michael Turrin sein Kursziel von 325 auf 420 Dollar an – ein neues Allzeithoch unter den Analysten – behielt die Bewertung „Übergewichten“ bei und nahm die Aktie in die Liste der taktischen Ideen des Unternehmens für das dritte Quartal auf. PANW legte an diesem Tag um mehr als 3 % zu und stieg auf ein neues 52-Wochen-Hoch, wobei TIKR-Daten für das vergangene Jahr einen Höchststand von 358,10 $ ausweisen.

Diese Heraufstufung kam nicht allein. BTIG-Analyst Gray Powell hob sein Kursziel am selben Tag von 333 $ auf 380 $ an und bezeichnete PANW als seine Top-Empfehlung im Bereich Cybersicherheit. Beide Schritte folgten auf ein Rekord-3. Geschäftsquartal, das die Diskussion um KI-Bedrohungen in konkrete Zahlen umsetzte. Die Aktie notiert heute bei rund 345 US-Dollar, was einem Anstieg von etwa 22 % in den letzten fünf Tagen bis zu den Höchstständen im Juli entspricht, und liegt nun nahe dem 88-fachen des erwarteten Gewinns.

Die Frage ist also nicht, ob das Unternehmen seine Ziele umsetzt. Das tut es. Die Frage ist, ob die Begeisterung der Wall Street dem vorausgeeilt ist, was die Zahlen von hier aus tatsächlich bringen werden. Die Optimisten sehen den wichtigsten Nachfragzyklus in der Unternehmensgeschichte. Die Skeptiker sehen ein überhöhtes Kurs-Gewinn-Verhältnis, während Insider während der Rallye verkaufen. Beide können nicht vollständig Recht haben.

Warum die Wall Street ihre Kursziele immer weiter anhebt

Der Auslöser ist klar. Wells Fargo erklärte, man gehe davon aus, dass die Debatte über organisches versus akquiriertes Wachstum nachlassen werde, sobald Palo Alto im Geschäftsjahr 2027 auf eine neue Berichterstattung auf Segmentebene umstelle – eine Änderung, die das Unternehmen als Zeichen der Stärke und nicht als Verschleierungstaktik wertet. Diese Umstellung der Berichterstattung ist von Bedeutung, da sie den einzigen Angriffspunkt beseitigt, auf den sich Skeptiker seit dem Abschluss der CyberArk-Transaktion gestützt haben.

Die Fundamentaldaten hinter den Heraufstufungen sind real. Im dritten Quartal des Geschäftsjahres 2026, das am 2. Juni veröffentlicht wurde, stieg der Umsatz im Vergleich zum Vorjahreszeitraum um 31 % auf 3,0 Mrd. US-Dollar, und der bereinigte Gewinn von 0,85 US-Dollar übertraf die Obergrenze der Prognose um 0,05 US-Dollar. Der ARR für Sicherheit der nächsten Generation (NGS ARR), also der annualisierte Wert der wiederkehrenden Abonnementprodukte des Unternehmens, erreichte 8,13 Milliarden US-Dollar, was einem Anstieg von 60 % entspricht. Das Management hob die Gesamtjahresprognosen für alle Kennzahlen an.

Die Nachfrageentwicklung beruht auf einer konkreten Aussage der Unternehmensspitze. CEO Nikesh Arora argumentierte, dass bahnbrechende KI den Zeitrahmen für einen Angriff drastisch verkürzt habe. „Wenn sie von Angreifern als Waffe eingesetzt werden, können diese bahnbrechenden Modelle Schwachstellen innerhalb weniger Minuten identifizieren und ausnutzen – ein Prozess, der zuvor monatelangen manuellen Aufwand erforderte“, erklärte er gegenüber Analysten. Das ist von Bedeutung, weil es Cybersicherheitsbudgets von einer diskretionären Ausgabe zu einer dringenden Notwendigkeit umdeutet, und Arora ging noch weiter und erklärte gegenüber der Wall Street, dass das „Mythos“-Modell von Anthropic „den Endwert der gesamten Cybersicherheitsbranche gesteigert“ habe. Der Endwert ist der langfristige Wert eines Unternehmens, und dessen Steigerung ist genau das, was ein höheres Bewertungsmultiplikator rechtfertigt.

Die Fakten untermauerten diese Aussage. Prisma AIRS, die KI-Sicherheitsplattform des Unternehmens, verdreifachte ihre Kundenzahl in einem einzigen Quartal auf über 300, und das Management sieht einen klaren Weg zu 100 Millionen US-Dollar ARR für ein Produkt, das vor einem Jahr noch gar nicht existierte. Die Auftragseingänge für Firewalls der nächsten Generation stiegen um fast 40 % – das stärkste Hardware-Quartal seit einem Jahrzehnt –, da sich KI-Rechenzentren als neue Käufergruppe herauskristallisierten. XSIAM, die KI-gesteuerte Plattform für Sicherheitsoperationen, überschritt die Marke von 600 Millionen US-Dollar an ARR und verdoppelte damit den Vorjahreswert.

Historische und Zukunftsprognosen für die Palo Alto Networks-Aktie anzeigen (kostenlos!) >>>

Die Bewertungsberechnungen, die die Wall Street durchwinkt

Hier macht sich eine zweite Meinung bezahlt. PANW wird mit einem NTM-KGV von etwa 88 und einem NTM-EV/EBITDA von 56,84 gehandelt. Das Verhältnis von Unternehmenswert zu Umsatz liegt auf Forward-Basis bei 21,16. Das sind Zahlen, die keinen Spielraum für Rückschläge lassen.

Der Vergleich mit der Branche verdeutlicht dies noch. Unter den Softwareunternehmen auf der TIKR-Konkurrenzseite wird CrowdStrike (CRWD) mit einem EV/Umsatz von 31,02 (NTM) und einem EV/EBITDA von 102,44 (NTM) noch höher bewertet, während Fortinet (FTNT), der etabliertere Konkurrent im Bereich Netzwerksicherheit, bei weitaus moderateren 13,99-fachen des Umsatzes und 38,54-fachen des EBITDA notiert. Palo Alto liegt zwischen den beiden und wird eher wie ein wachstumsstarkes Compounder-Unternehmen bewertet als wie das Firewall-Unternehmen, das es früher war. Die Prämie gegenüber Fortinet ist angesichts des 60-prozentigen ARR-Wachstums und der breiteren Plattform von Palo Alto vertretbar, doch der Abschlag gegenüber CrowdStrike zeigt, dass der Markt weiterhin mehr zukünftiges Aufwärtspotenzial in CRWD einpreist. Das ist die Spannung, die das Kurs-Gewinn-Verhältnis allein nicht auflösen kann.

Es lohnt sich auch zu beachten, in welche Richtung sich der Konsens entwickelt. Der TIKR-Snapshot beziffert das durchschnittliche Kursziel der Analysten auf knapp 318 $, doch diese Zahl wird bereits überholt: Die drei jüngsten Analystenempfehlungen liegen zwischen 380 $ und 420 $, sodass der Durchschnitt von Woche zu Woche steigt, während die Sell-Side den Kursanstieg nachholt.

Die GAAP-Bilanz ist ein weiterer Grund zur Vorsicht. Palo Alto meldete für das Quartal einen Nettoverlust von 0,22 US-Dollar pro Aktie, bedingt durch Akquisitions- und Integrationskosten im Zusammenhang mit CyberArk und Chronosphere. Das Non-GAAP-Ergebnis je Aktie lag mit 0,85 US-Dollar auf einem soliden Niveau, doch gerade in der Differenz zwischen diesen beiden Zahlen liegt das Integrationsrisiko. Die aktienbasierten Vergütungen stiegen auf 17 % des Umsatzes, wobei Finanzvorstand Dipak Golechha davon ausgeht, dass sie innerhalb von 12 bis 18 Monaten wieder auf das Niveau vor der Übernahme zurückkehren werden. Der freie Cashflow – also die Barmittel, die ein Unternehmen nach Kapitalausgaben generiert – vermittelt ein beruhigenderes Bild: Der bereinigte freie Cashflow erreichte im Quartal 910 Millionen US-Dollar, was einem Anstieg von 57 % entspricht, und die Marge der letzten zwölf Monate lag bei 38,5 %.

Die größere strukturelle Frage ist, ob sich die von Arora beschriebene Nachfrage gemäß seinem Zeitplan und nicht erst später umsetzt. Das Management rechnet für das Geschäftsjahr 2028 mit einer Free-Cashflow-Marge von 40 % und gibt an, bei der Angleichung der Rentabilität von CyberArk an die eigene derzeit drei bis sechs Monate vor dem Zeitplan zu liegen. Sollte dies zutreffen, wird sich die Prämie mit dem Aufholen der Gewinne sanft verringern. Sollte die Integration jedoch ins Stocken geraten oder sich das organische Wachstum verlangsamen, sobald der Beitrag der Akquisition nicht mehr separat ausgewiesen wird, erhalten die Skeptiker ihren ersten konkreten Beweis dafür, dass der Markt zu viel bezahlt hat.

TIKR – Erweiterte Modellanalyse

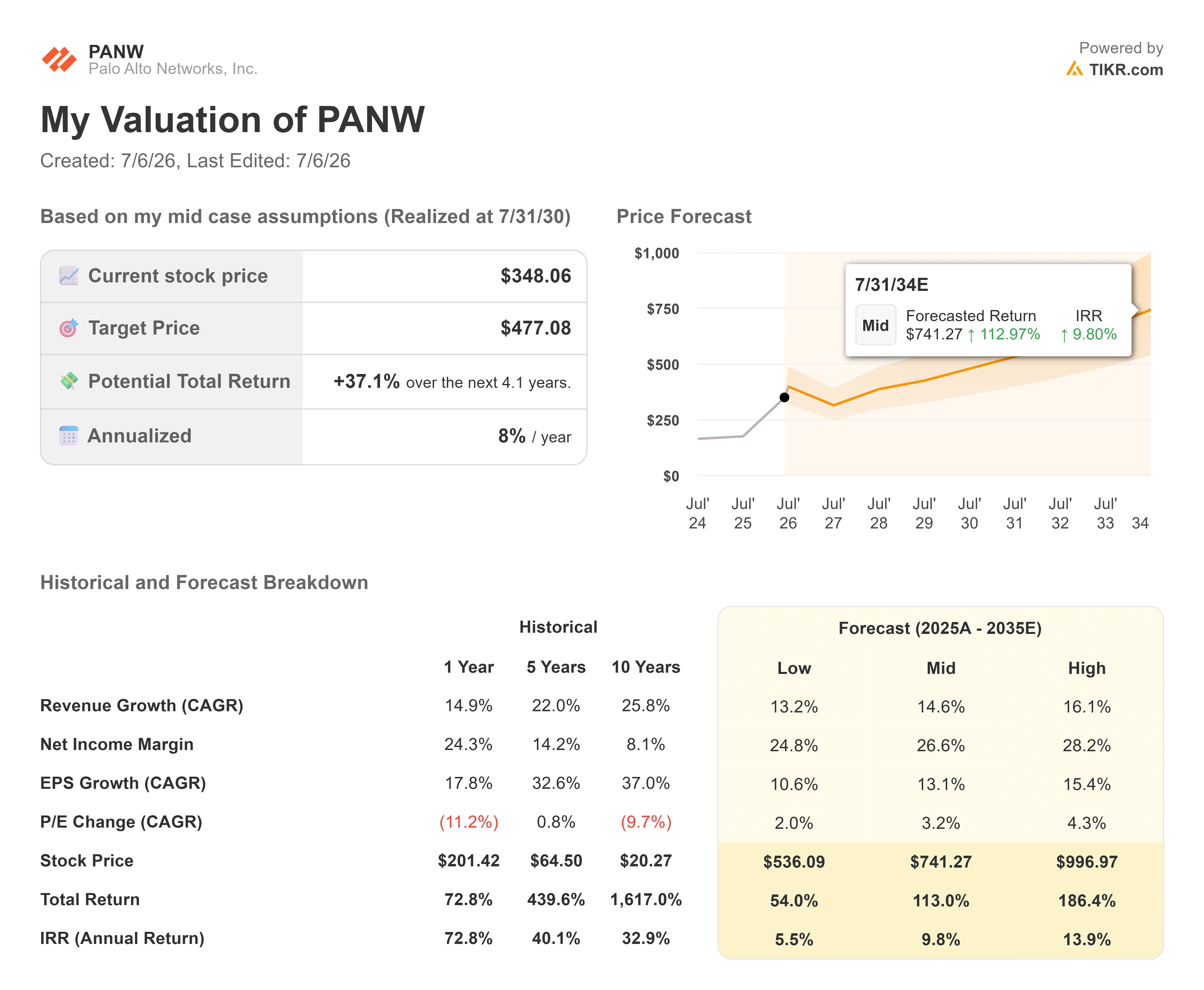

- Aktueller Kurs: 348,06 $

- Kursziel (Mittelwert): ~475 $

- Potenzielle Gesamtrendite: ~37 %

- Annualisierte IRR: ~8 % / Jahr

Unter Zugrundelegung des mittleren Szenarios ergibt das TIKR-Modell ein Kursziel von rund 475 $, eine implizite Gesamtrendite von etwa 37 % und eine annualisierte Rendite von etwa 8 % pro Jahr. Bemerkenswert ist, dass dieses Ziel im mittleren Szenario über dem aktuellen Marktdurchschnitt liegt, die annualisierte Rendite jedoch nur moderat ausfällt, da das Ausgangs-KGV so hoch ist, dass sich der Großteil des Gewinns über mehrere Jahre verteilt.

Zwei Umsatztreiber stützen dieses Szenario. Der erste ist die Plattformisierung, bei der Kunden ihre Ausgaben auf die Netzwerk-, Cloud- und Security-Operations-Plattformen von Palo Alto konsolidieren, wodurch der Umsatz pro Kunde steigt. Der zweite ist der AI-Security-Anschluss, angeführt von Prisma AIRS und XSIAM, der völlig neue Abonnementlinien eröffnet, da Unternehmen ihre KI-Workloads in die Produktion überführen. Der Margentreiber ist die Verlagerung hin zu wiederkehrenden Softwareerlösen, die mittlerweile 46 % des Produktumsatzes der letzten zwölf Monate ausmachen – gegenüber 22 % vor drei Jahren. Das Hauptrisiko ist eine Multiplikatorverringerung: Bei einem Kurs-Gewinn-Verhältnis von 88x können selbst bei starker Umsetzung nur mittelmäßige Renditen erzielt werden, wenn sich das KGV schneller normalisiert als die Gewinne wachsen.

Das Positivszenario: Wenn die KI-getriebene Nachfrage das Umsatzwachstum in Richtung der im High-Case-Szenario angenommenen CAGR von 16 % treibt und die Margen über 27 % steigen, deutet das High-Case-Szenario des Modells auf jährliche Renditen von fast 14 % hin.

Der Nachteil: Sollte sich das Wachstum näher am Low-Case-Szenario von 13 % einpendeln und sich das Kurs-Gewinn-Verhältnis verengen, sinkt die annualisierte Rendite in den niedrigen einstelligen Bereich.

Fazit

Das Signal, auf das es zu achten gilt, ist der Bericht zum vierten Geschäftsquartal am 17. August. Positiv wäre es, wenn der NGS-ARR bei oder über der Prognose von 8,9 Milliarden US-Dollar landet und das Ziel für die Free-Cashflow-Marge im Geschäftsjahr 2028 bestätigt wird – was den Kursanstieg der Wall Street in Richtung 420 US-Dollar untermauern würde. Ein negatives Szenario wäre eine Verlangsamung des organischen Wachstums, gerade zu dem Zeitpunkt, an dem das Unternehmen die Ausweisung des Beitrags aus Akquisitionen einstellt – genau der Punkt, den Skeptiker seit langem hinterfragen. Wells Fargo setzt darauf, dass die Änderung in der Berichterstattung Zuversicht signalisiert. Im August muss das Management dies unter Beweis stellen. Bei einem Kurs-Gewinn-Verhältnis von 88 für die Zukunft hat das Rekordhoch Palo Alto eine sehr hohe Hürde auferlegt, die es zu nehmen gilt.

Sollten Sie in Palo Alto Networks investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Palo Alto Networks auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Palo Alto Networks neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Palo Alto Networks kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!