Wichtige Kennzahlen zur Broadcom-Aktie

- Aktueller Kurs: 360,45 $

- Kursziel (mittlerer Wert): ~1.000 $

- Konsens-Kursziel: ~525 $

- Potenzielle Gesamtrendite: ~177 %

- Annualisierte IRR: ~26 % / Jahr

- Reaktion auf die Gewinnmitteilung: -12,59 % (3. Juni 2026)

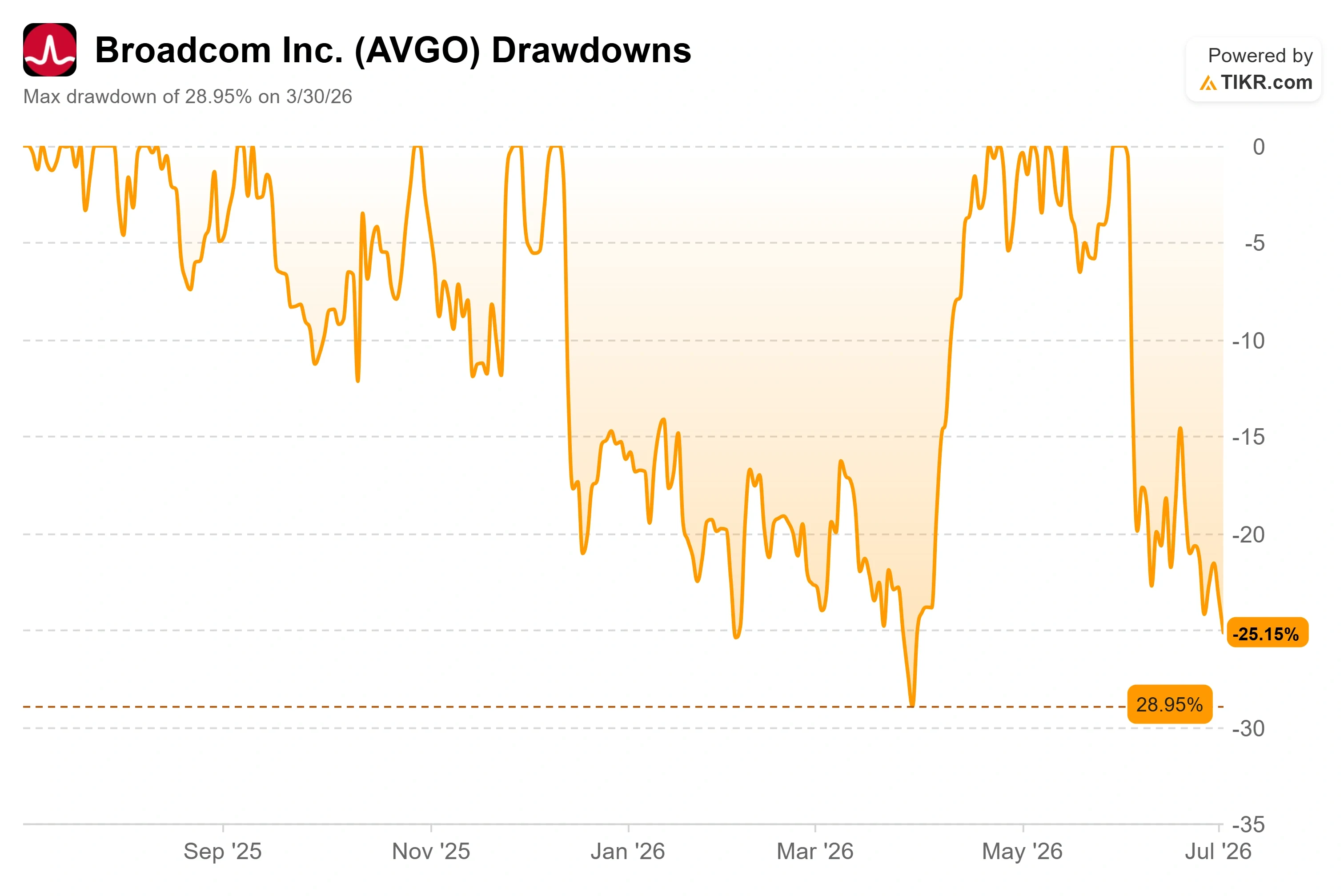

- Maximaler Drawdown: -28,95 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Broadcom Inc. (AVGO) ist zu der Aktie geworden, bei der sich die KI-Händler nicht einigen können. Das Unternehmen hat gerade das beste Quartal seiner Geschichte vermeldet, und dennoch liegt der Kurs etwa 25 % unter seinem Höchststand von 2026. Der Grund dafür sind nicht die vom Management gemeldeten Zahlen. Es ist die Befürchtung, was ein bestimmter Kunde als Nächstes tun könnte.

Diese Befürchtung bekam am 3. Juni einen Namen, als Macquarie die Bewertung von Broadcom von „Outperform“ auf „Neutral“ herabstufte und das Kursziel auf 437 Dollar senkte. Die Begründung des Unternehmens war konkret und beunruhigend: Es rechnet damit, dass Broadcoms Anteil an Googles Umsatz mit maßgeschneiderten Chips von rund 95 % im Jahr 2026 auf 80 % im Jahr 2027 und auf 65 % bis 2028 sinken wird, da MediaTek eine größere Rolle übernimmt und Google verstärkt auf eigene Chips setzt. Für ein Unternehmen, dessen gesamtes Aufwärtspotenzial darauf beruht, der unverzichtbare Partner der Hyperscaler zu sein, ist dies genau die Herabstufung, die ins Gewicht fällt.

Warum eine einzige Herabstufung eine 1,7-Billionen-Dollar-Aktie bewegte

Der Auslöser ist real. Im Juni deuteten mehrere Berichte darauf hin, dass MediaTek den Auftrag erhalten hatte, bei der Entwicklung einer verbesserten Version von Googles TPU der nächsten Generation mitzuwirken – der Tensor Processing Unit, die Googles KI-Workloads ausführt. Die Variante, deren Codename Berichten zufolge „Triggerfish“ lautet, soll über zwei- bis dreimal so viel On-Chip-Speicher verfügen wie ihr Vorgänger. Broadcom entwickelt zwar weiterhin die margenstärkere Trainingsversion, doch ein zweiter Chiphersteller auf dem Markt verändert das Kräfteverhältnis. Macquarie erkannte diese Verschiebung und stufte die Aktie daraufhin herab.

Der Markt war ohnehin schon nervös. Broadcom hatte Anfang Juni einen Schlusskurs von fast 481 US-Dollar erreicht und notiert nun bei 360,45 US-Dollar – ein Rückgang um etwa 25 %. Am 3. Juni ließ die Reaktion auf die Geschäftszahlen die Aktie um 12,59 % fallen – der stärkste Einbruch unter den letzten fünf Reaktionen auf Geschäftszahlen. Das Geschäft wuchs schnell. Die Aktie wurde dennoch in Mitleidenschaft gezogen. Diese Kluft zwischen Geschäftsentwicklung und Kurs ist derzeit das zentrale Thema.

Nicht jeder teilt die pessimistische Einschätzung. JPMorgan bekräftigte seine „Overweight“-Bewertung mit einem Kursziel von 580 US-Dollar und erklärte, man werde auf dem aktuellen Niveau aggressiv kaufen. Die Analyse des Unternehmens deutet darauf hin, dass das Google-TPU-v9-Programm mit Broadcom weder verzögert noch gestrichen wurde – entgegen dem, was es als „Gerüchte“ seitens der Sell-Side-Desks und der asiatischen Lieferkette bezeichnete. Die Debatte ist also nicht harmlos. Die eine Seite sieht den Beginn eines Marktanteilsverlusts. Die andere sieht einen dauerhaften Wettbewerbsvorteil, der falsch bewertet wird.

Sehen Sie sich historische und zukünftige Schätzungen für die Broadcom-Aktie an (kostenlos!) >>>

Was in der Telefonkonferenz zum 2. Quartal tatsächlich über Google gesagt wurde

Die aussagekräftigste Stimme in dieser Debatte ist diejenige, um die sich die Herabstufungsdiskussionen drehen. Bei der Telefonkonferenz zum 2. Quartal fragte ein Analyst CEO Hock Tan direkt nach dem Anteil im Rahmen der Google-Partnerschaft. Tan wich der Frage nach der Diversifizierung nicht aus. Er bestätigte sie und stellte anschließend die Bedeutung des Engagements neu dar.

CEO Hock Tan äußerte sich direkt zur Stärke der Vereinbarung. „Es handelt sich um eine Verpflichtung, die in Dollar gemessen sehr beträchtlich ist. Ein sehr, sehr beträchtlicher Dollarbetrag“, sagte er, bevor er hinzufügte, dass Broadcom angesichts des rasanten Wachstums des eigenen KI-Verbrauchs des Kunden durchaus mit „einer gewissen Diversifizierung der Bezugsquellen“ für Google rechne. Das ist wichtig, weil es den Investoren signalisiert, dass MediaTek bereits im Basisszenario berücksichtigt ist. Broadcom wird von einer Verwässerung des Marktanteils nicht überrascht. Das Unternehmen hat dies bereits eingepreist und dennoch eine sehr umfangreiche Verpflichtung eingegangen.

Die Auftragseingänge verdeutlichen denselben Punkt aus einer anderen Perspektive. Tan erklärte, dass die Auftragseingänge für KI-Halbleiter im Quartal 30 Milliarden Dollar überstiegen, während der Umsatz bei nur 10,8 Milliarden Dollar lag. Er beschrieb die Nachfrage im gesamten Kundenstamm als „unersättlich“ und erklärte, das Unternehmen habe nun eine Umsatzprognose bis ins Jahr 2028, gegenüber 2027 noch vor drei Monaten. Ein Unternehmen, das den KI-Zyklus aus den Augen verliert, verbucht nicht das Dreifache seiner Auslieferungen und verlängert seine Prognose um ein ganzes Jahr.

Der Kundenstamm erweitert sich, er schrumpft nicht

Der subtilere Schwachpunkt der These vom reinen Marktanteilsverlust besteht darin, dass sie Google als das einzige relevante Element betrachtet. Das ist nicht mehr der Fall. Broadcom prognostizierte für das Gesamtjahr 2026 einen Umsatz mit KI-Halbleitern in Höhe von 56 Milliarden US-Dollar, was einem Anstieg von rund 180 % gegenüber dem Geschäftsjahr 2025 entspricht, und bekräftigte das Ziel von über 100 Milliarden US-Dollar für das Geschäftsjahr 2027. Dieses Wachstum verteilt sich auf sechs Kernkunden für maßgeschneiderte Halbleiter, nicht nur auf einen.

Tan ging die Liste während der Telefonkonferenz durch. Anthropic wird im Jahr 2026 auf mehr als 1 Gigawatt an TPU-basierter Rechenleistung von Broadcom zugreifen und hat sich ab 2027 für weitere 5 Gigawatt verpflichtet. OpenAI hat sich vertraglich verpflichtet, im Jahr 2027 1,3 Gigawatt als Teil einer umfassenderen Vereinbarung über 10 Gigawatt bereitzustellen. Meta hat Verträge für mehrere Generationen seines MTIA-Beschleunigers (Meta Training and Inference Accelerator) unterzeichnet und bereits einen ersten Auftrag über 1 Gigawatt erhalten. Sollte Googles Anteil an diesem Pool schrumpfen, während sich der Pool selbst verdoppelt, kann Broadcom Marktanteile verlieren und dennoch seinen Umsatz stark steigern. Diese Rechnung wird bei der Herabstufung außer Acht gelassen.

Bei den Margen haben die Pessimisten einen klareren Punkt. Die konsolidierte Bruttomarge wird im dritten Quartal auf etwa 74 % nach unten korrigiert, da maßgeschneiderte Chips mit geringerer Marge schneller wachsen als Software mit hoher Marge. Doch das ist eine Frage des Produktmixes, kein Rückgang. CEO Hock Tan stellte ausdrücklich klar, dass die strukturellen Margen im Halbleiterbereich stabil bleiben, und CFO Kirsten Spears wies darauf hin, dass der Bereich KI-Netzwerke hohe Margen aufweist, die den Verwässerungseffekt durch kundenspezifische Chips ausgleichen. Die operative Marge soll dank der operativen Hebelwirkung von Broadcom weiterhin bei etwa 67 % liegen und damit im Vergleich zum Vorquartal unverändert bleiben.

Im Vergleich zu den Mitbewerbern wirkt die Bewertung weniger wie ein Aufschlag, sondern eher wie eine Aktie, die sich noch nicht erholt hat. Broadcom notiert bei einem NTM-KGV – dem Kurs-Gewinn-Verhältnis der nächsten zwölf Monate – von etwa 23. NVIDIA liegt bei etwa 20 und AMD bei etwa 59, während der Konkurrent im Bereich kundenspezifischer Halbleiter, Marvell, über 54 notiert. Broadcom ist zwar nicht der günstigste Titel im Bereich der KI-Chips, verfügt jedoch über einige der langlebigsten Mehrjahresverträge in der Branche und notiert deutlich unter dem Branchendurchschnitt. Dies sieht eher nach einer noch nicht abgeschlossenen Kurskorrektur nach der Gewinnveröffentlichung aus als nach einer Marktbewertung, die einen dauerhaften Rückgang einpreist.

Sehen Sie, wie sich Broadcom im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 360,45 $

- Kursziel (Mittelwert): ~1.000 $

- Potenzielle Gesamtrendite: ~177 %

- Annualisierte IRR: ~26 % / Jahr

Das Mid-Case-Modell von TIKR bewertet Broadcom bis Oktober 2030 mit rund 1.000 $. Ausgehend vom aktuellen Kurs bedeutet dies eine potenzielle Gesamtrendite von rund 177 % bzw. etwa 26 % annualisiert über die nächsten 4,3 Jahre.

Die beiden Umsatztreiber hinter diesem Ziel sind die Skalierung im Bereich der KI-Halbleiter – wo das Management davon ausgeht, dass sich der Umsatz in der zweiten Hälfte des Geschäftsjahres 2026 verdoppeln und im Geschäftsjahr 2027 100 Milliarden US-Dollar übersteigen wird – sowie die VMware-Softwarebasis, bei der die jährlichen wiederkehrenden Umsätze im Vergleich zum Vorjahr um 17 % gestiegen sind. Die Margen werden durch den Produktmix und die operative Hebelwirkung bestimmt: Software-Bruttomargen von über 93 % gleichen die geringeren Margen bei kundenspezifischen Halbleitern aus, sodass die operative Marge auch bei steigenden Chip-Umsätzen nahe 67 % bleibt. Das Hauptrisiko ist das von Macquarie angeführte: Sollte sich das Insourcing der Hyperscaler schneller beschleunigen als der Kundenstamm wächst, werden sowohl der Marktanteil als auch die Preissetzungsmacht gleichzeitig unter Druck geraten.

Das positive Szenario ist, dass Broadcom sein Quartalsauftragsvolumen von 30 Milliarden US-Dollar und die Prognosetransparenz für 2028 in ausgelieferte Umsätze umsetzt, während sich die Bewertungskennzahlen normalisieren und die Aktie in Richtung des Modellzielkurses neu bewertet wird.

Der Nachteil wäre, dass sich Googles Diversifizierung auf andere Kunden ausweitet, sich das Wachstum frühzeitig normalisiert und die Aktie nahe ihrem neu festgelegten Bewertungsmultiplikator stagniert.

Fazit

Der nächste echte Test ist der Bericht zum dritten Geschäftsquartal, der am 2. September 2026 veröffentlicht wird. Die Zahl, die diese Debatte entscheiden wird, ist der Umsatz mit KI-Halbleitern, für den 16 Milliarden US-Dollar prognostiziert werden. Wird dieser Wert erreicht oder übertroffen, bei einer bestätigten oder angehobenen KI-Prognose für 2027 von über 100 Milliarden US-Dollar, dann erscheint die Befürchtung eines Kursverlusts verfrüht. Fallen die Zahlen schwach aus oder wird der KI-Ausblick zurückgenommen, erhält die These von Macquarie ihren ersten Beleg. Beobachten Sie die Auftragseingänge genauso genau wie die Schlagzeilen: Ein weiteres Quartal mit Aufträgen, die weit über den Auslieferungen liegen, würde zeigen, dass die Nachfrage nach wie vor die Diversifizierung eines einzelnen Kunden übersteigt. Bis dahin ist dies ein Kampf zwischen einer Herabstufung und einem Auftragsbestand – und der Auftragsbestand hat die Oberhand.

Sollten Sie in Broadcom investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Broadcom auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Broadcom neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Broadcom kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!