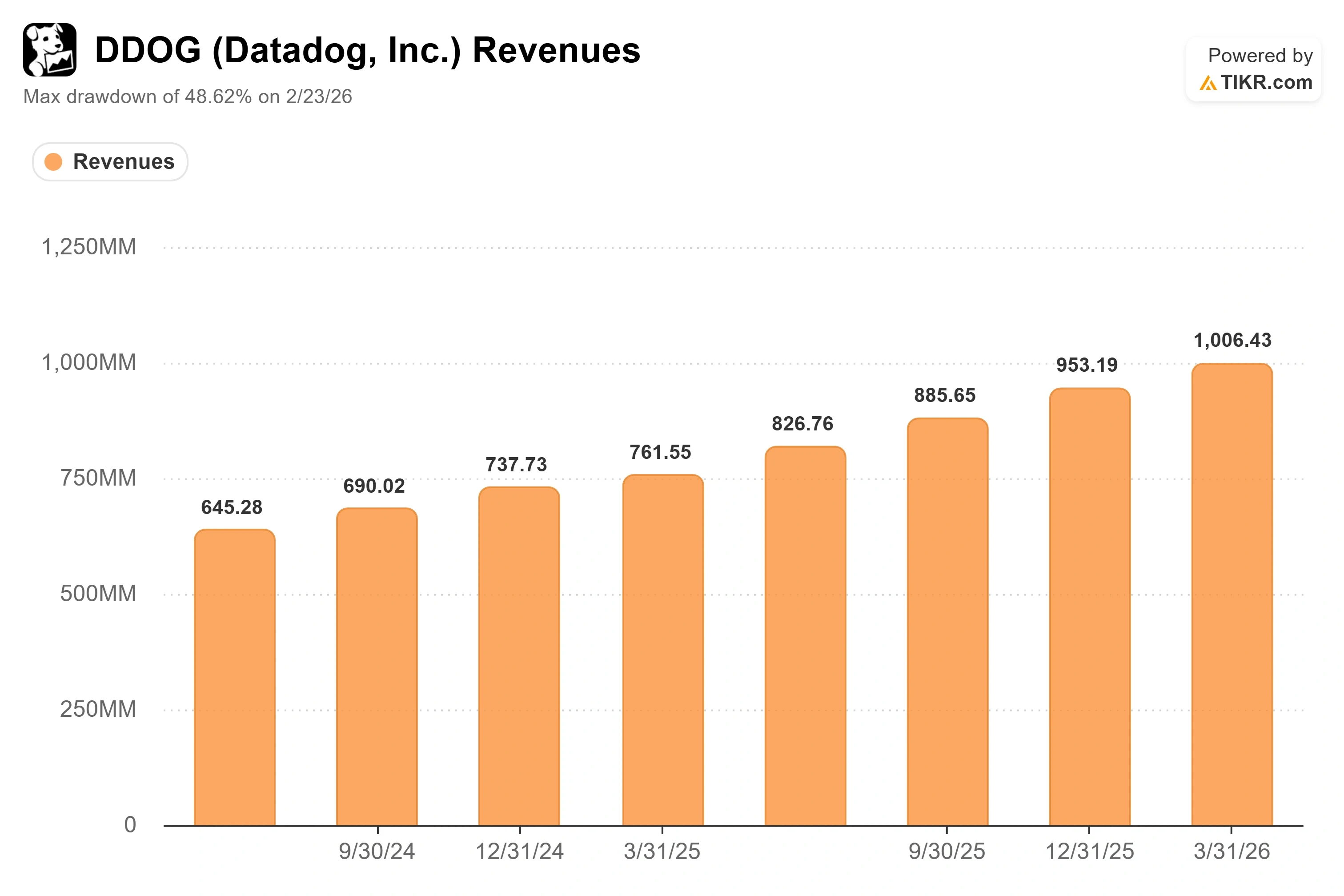

Wichtige Kennzahlen zur Datadog-Aktie

- Aktueller Kurs: 248,30 $

- Kursziel (Mittelwert): ~407 $

- Konsenszielkurs: ~244 US-Dollar

- Potenzielle Gesamtrendite: ~56 %

- Annualisierte IRR: ~11 % / Jahr

- Maximaler Drawdown: 48,62 % (23. Februar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Datadog (DDOG) gehörte in der ersten Hälfte des Jahres 2026 zu den eindeutigsten Gewinnern im Softwarebereich, doch am Montag stieg einer seiner Unterstützer aus. Peter Weed von Bernstein stufte die Aktie vor Börsenbeginn am 6. Juli von „Outperform“ auf „Market Perform“ herab, woraufhin der Kurs im frühen Handel um etwa 4,6 % auf 248,30 US-Dollar fiel. Dieser Schritt traf besonders hart, da er eine Erfolgsserie unterbrach: DDOG hatte in den vorangegangenen 90 Tagen eine Rendite von rund 119 % erzielt und befand sich nahe dem Höchststand seiner 52-Wochen-Spanne.

Hier ist der Grund, warum diese Einschätzung einen zweiten Blick wert ist: Weed hat sein Kursziel nicht gesenkt. Er hob es bei gleichzeitiger Herabstufung des Ratings von 180 $ auf 226 $ an. Damit räumt der Analyst ein, dass das Unternehmen mehr wert ist, als er dachte, argumentiert aber gleichzeitig, dass die Aktie diesen Wert bereits überschritten hat. Sein neues Kursziel liegt unter dem aktuellen Kurs von DDOG, was zeigt, dass es bei der Meinungsverschiedenheit nicht darum geht, ob Datadog ein gutes Unternehmen ist. Es geht vielmehr darum, ob das Unternehmen in den nächsten Quartalen eine Hürde nehmen kann, die der Markt bereits höher gelegt hat.

Eine Herabstufung und ein höchstes Kursziel der Wall Street in derselben Woche

Der Zeitpunkt verschärft die Spannung. Nur wenige Tage zuvor, am 2. Juli, hatte Yi Fu Lee von Benchmark sein DDOG-Kursziel von 260 $ auf 330 $ – den höchsten Wert an der Wall Street – angehoben und die Kaufempfehlung beibehalten, wobei er sich auf Kunden- und Partnerbefragungen berief, die er als „ausgezeichnet“ bezeichnete. So stufte innerhalb einer einzigen Woche ein angesehenes Haus die Aktie bei 330 $ als „Kauf“ ein, während ein anderes seine Kaufempfehlung bei 226 $ zurückzog. Diese Differenz von mehr als 100 $ ist die eigentliche Geschichte. Der Konsens, der DDOG den ganzen Frühling über nach oben getrieben hat, bröckelt, und den Anlegern bleiben zwei glaubwürdige Einschätzungen desselben Unternehmens.

Bernsteins Bedenken sind konkret, nicht vage. Weed argumentierte, dass sich die Nachfragesignale sowohl im Unternehmenssegment als auch bei einigen Kunden des AI Lab abschwächen und dass der Nicht-KI-Teil des Geschäfts, den er auf etwa 85 % des Umsatzes schätzt, im dritten Quartal seinen Wachstumsgipfel erreichen könnte, bevor es im vierten Quartal zu schwierigeren Vorjahresvergleichen kommt. Der Bericht von Datadog zum ersten Quartal stieß auf positive Resonanz, und die Aktie stieg am 7. Mai um 6,06 % – der Markt belohnt hier also eindeutig das Aufwärtspotenzial. Die Frage, die Bernstein aufwirft, ist, ob es immer schwieriger wird, dieses Aufwärtspotenzial zu realisieren.

Historische und Prognosedaten zur Datadog-Aktie einsehen (kostenlos!) >>>

Was das Management zu genau der Befürchtung sagte, die Bernstein anspricht

Hier kommen die eigenen Worte von Datadog ins Spiel, denn Finanzvorstand David Obstler ging auf der „Bank of America 2026 Global Technology Conference“ am 3. Juni – Wochen vor der Herabstufung – direkt auf die Frage nach der Nachhaltigkeit ein. Auf die Frage, was dem Unternehmen Zuversicht gebe, dass das Wachstum anhält, argumentierte er, dass es sich um einen strukturellen Trend handele und nicht um einen vorübergehenden Zyklus.

„Über 70 % der Workloads befinden sich noch nicht in der Cloud. Wir glauben daher, dass dies ein sehr langfristiges Potenzial hat“, sagte David Obstler, Chief Financial Officer, auf der Konferenz. Dieser Punkt ist von Bedeutung, da Bernsteins These im Wesentlichen eine zeitliche Einschätzung hinsichtlich einer Nachfragestagnation darstellt, während Obstler argumentiert, dass sich die Entwicklung über Jahrzehnte der Cloud-Migration erstreckt und nicht nur über einzelne Quartale. Er räumte offen ein, dass der Weg nicht geradlinig verlaufen werde, und wies darauf hin, dass das Geschäft verbrauchsbasiert sei und „Investitionsphasen“ sowie „Optimierungsphasen“ durchlaufen werde. Diese Ehrlichkeit ist ein zweischneidiges Schwert: Sie räumt die von Bernstein angeführten Schwankungen ein, betont aber gleichzeitig, dass die Richtung außer Frage steht.

Obstler widersprach zudem der Vorstellung, dass KI die ganze Geschichte sei. Er beschrieb ein „Zusammentreffen“ verschiedener Treiber hinter den Erfolgen des Unternehmens bei Großunternehmen und verwies auf traditionelle Unternehmen, bei denen derzeit nur „25 % bzw. 30 % der Workloads in der Cloud“ liegen und die sich noch in einem frühen Stadium der Modernisierung befinden. Sollte sich diese breite Basis der Nicht-KI-Migration weiter vergrößern, erscheint die von Bernstein kritisierte 85-Prozent-Umsatzgruppe weniger wie ein Höhepunkt, sondern eher wie ein langwieriger, stetiger Aufwärtstrend.

Wo Datadog bei der Bewertung im Vergleich zu Mitbewerbern tatsächlich steht

All dies klärt die Frage nach der Bewertung nicht, und diese ist durchaus berechtigt. Nach den Daten von TIKR Competitors wird Datadog mit dem etwa 19,6-fachen des erwarteten Gesamtunternehmenswerts im Verhältnis zum Umsatz gehandelt, was deutlich über dem Durchschnitt der Vergleichsgruppe von etwa dem 11,4-fachen liegt. CrowdStrike liegt bei derselben Kennzahl bei etwa dem 31-Fachen und Palo Alto Networks bei etwa dem 21-Fachen, während Fortinet nahe dem 14-Fachen gehandelt wird. Der Aufschlag von Datadog ist real, aber das Unternehmen ist kein Ausreißer in seiner Gruppe, und er geht mit einem schnelleren Umsatzwachstum einher als bei den meisten anderen Unternehmen der Gruppe. Die Prämie ist vertretbar, solange das Wachstum im mittleren 20er-Bereich bleibt. Sie wird zum Problem, sobald das Wachstum in Richtung des Branchendurchschnitts abrutscht – und genau dieses Risiko preist Bernstein bereits ein.

Das ist die Spannung in einem Satz: Eine Plattform, die schneller wächst als ihre Mitbewerber und ein Bewertungsverhältnis aufweist, das nur funktioniert, wenn dieses Wachstum anhält. Der Bär braucht keinen Zusammenbruch des Geschäfts. Es reicht schon, wenn sich das Wachstum etwas schneller normalisiert, als die Bullen erwarten – den Rest des Schadens richten dann die Bewertungskennzahlen an. Der Bulle braucht, dass das Nicht-KI-Geschäft weiterhin der Schwerkraft trotzt und die KI-native Gruppe weiter wächst – genau das haben die letzten vier Quartale geliefert.

Sehen Sie, wie sich Datadog im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 248,30 $

- Kursziel (Mittelwert): ~407 $

- Potenzielle Gesamtrendite: ~56 %

- Annualisierte IRR: ~11 % / Jahr

Das mittlere Szenario basiert auf einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 21 % und einer Nettogewinnmarge, die auf etwa 21 % ansteigt. Die beiden Umsatztreiber sind die anhaltende Umstellung auf Cloud-Lösungen in Nicht-KI-Unternehmen, Obstlers Argument der „Long Legs“ sowie der steigende Verbrauch an KI-nativen Workloads, da die Zahl der Kunden für GPU-Training und -Inferenz zunimmt. Der Margentreiber ist der operative Hebel in einem Geschäft, dessen Bruttomarge bereits bei fast 80 % liegt, während die Investitionen in Markteinführung und Forschung und Entwicklung ihren Höhepunkt erreichen. Das Hauptrisiko ist das von Bernstein genannte: eine schneller als erwartete Verlangsamung im Nicht-KI-Bereich, die das Kurs-Gewinn-Verhältnis drückt, bevor die Gewinne aufholen können.

Das positive Szenario: Das Wachstum hält sich im mittleren 20er-Bereich, die Prämie wird bestätigt und die Aktie steigt weiter in Richtung des Modellziels.

Das Negativszenario: Das Wachstum normalisiert sich auf den Branchendurchschnitt, das Kurs-Gewinn-Verhältnis passt sich an, und die Aktie stagniert trotz solider Fundamentaldaten nahe Bernsteins Kursziel von 226 $.

Fazit

Die Debatte hat nun einen Maßstab, und das ist der nächste Gewinnbericht. Bernsteins gesamte These beruht darauf, dass das Nicht-KI-Wachstum im dritten Quartal seinen Höhepunkt erreicht und im vierten Quartal nachlässt. Diese Zahl ist der erste echte Test. Behalten Sie eine Zahl im Auge: das breit angelegte Umsatzwachstum ohne den größten AI-nativen Kunden. Wenn es im mittleren 20er-Bereich bleibt, erscheint Bernsteins Prognose für den Höchststand verfrüht, und die Bullen mit 330 $ scheinen Recht zu haben. Rutscht er in Richtung 20 % oder darunter, erweist sich die Herabstufung als richtig, und das Kursziel von 226 $ erscheint nicht mehr konservativ. Alles andere – die Übernahmen, die DASH-Produkteinführungen, die KI-Schlagzeilen – ist nur Nebensache, bis diese eine Zahl feststeht.

Sollten Sie in Datadog investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Datadog auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Datadog neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Datadog kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!