Wichtige Kennzahlen zur Eli Lilly-Aktie

- Aktueller Kurs: 1.213,91 $

- Kursziel (Mittelwert): ~2.076 $

- Konsens-Kursziel: ~1.220 $

- Potenzielle Gesamtrendite: ~71 %

- Annualisierte IRR: ~13 % / Jahr

- Gewinnreaktion: 3,07 % (30. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Eli Lilly and Company (LLY) trat am 9. Juni auf der Goldman Sachs Global Healthcare Conference mit einer Botschaft auf, die ein neues Licht darauf wirft, wie groß diese Geschichte noch werden könnte. Ken Custer, Executive Vice President des Unternehmens, erklärte den Anwesenden, dass trotz der Tatsache, dass bereits mehrere zehn Millionen Menschen diese Medikamente einnehmen, die Marktdurchdringung im Bereich Adipositas bei etwa 3 % der Patienten liegt, die davon profitieren könnten. Das ist die Zahl, auf die sich die Optimisten immer wieder berufen. Es ist auch die Zahl, von der die Pessimisten glauben, dass sie bereits in den Kurs einer Aktie eingepreist ist, die im vergangenen Jahr um etwa 54 % gestiegen ist und nun bei knapp 1.214 US-Dollar notiert – knapp unter dem Rekordschlusskurs von 1.229,93 US-Dollar, den sie am 29. Juni erreicht hatte.

Genau diese Spannung macht die Einschätzung der Eli-Lilly-Aktie für 2026 derzeit so schwierig. Das Unternehmen liefert eine Leistung, mit der kaum ein Large-Cap-Unternehmen mithalten kann, weist jedoch eine Bewertung auf, die keinen Spielraum für Rückschläge lässt. Diese Woche wurden beide Seiten der Argumentation gleichzeitig geschärft. Am 1. Juli trat ein wegweisendes Medicare-Zugangsprogramm in Kraft, und eine Untersuchung des Kongresses zu den klinischen Studien des Unternehmens in China setzte eine Antwortfrist bis zum 17. Juli fest.

Was das Management bei Goldman Sachs tatsächlich preisgab

Die Konferenz war kein routinemäßiges Update. Custer nutzte sie, um zu argumentieren, dass Lilly nicht mehr nur ein auf ein einziges Medikament gegen Adipositas spezialisiertes Unternehmen ist, sondern eine Plattform darstellt. Die wichtigste Information betraf Retatrutide, den in der Erprobung befindlichen Dreifach-Rezeptor-Agonisten (ein Medikament, das drei Stoffwechselwege gleichzeitig aktiviert), der Lillys drittes Medikament gegen Adipositas werden könnte.

Der Großteil des Marktes hat Retatrutide als Hochdosisprodukt für die schwersten Fälle modelliert, da der Gewichtsverlust in der TRIUMPH-1-Studie nach 104 Wochen 30,3 % erreichte. Custer widersprach dieser Sichtweise. Er verwies stattdessen auf die Daten zur Niedrigdosis. „Bei dieser Dosis verloren die Patienten 19 % ihres Körpergewichts, was nicht schlecht ist und mit unseren anderen Dual-Agonisten mithalten kann – und das mit nur einem einzigen Dosistitrationsschritt“, sagte Custer und fügte hinzu, dass die Abbruchraten „nominal niedriger als bei Placebo“ waren. Das ist von Bedeutung, da es Retatrutide von einem Nischenmedikament zu einem – wie er es nannte – potenziellen „Arbeitstier“ auf dem breiteren Markt für Adipositas macht.

Die strategische Vision ging noch weiter. Custer beschrieb eine Zukunft, in der Patienten auf einer gemeinsamen Plattform mit Zepbound, Foundayo und Retatrutide „beginnen, dabei bleiben und wechseln“ können. „Vielleicht werden sie sich eines Tages nicht mehr darum kümmern müssen, ob sie Retatrutide, Zepbound oder Foundayo einnehmen, sondern einfach nur ein Medikament von Lilly gegen übergewichtige Adipositas“, sagte er. Für Investoren rückt dies die Sorge um den internen Wettbewerb in ein neues Licht: Neue Medikamente sollen den Markt erweitern, nicht den bestehenden kannibalisieren.

Historische und Zukunftsprognosen für die Eli-Lilly-Aktie anzeigen (kostenlos!) >>>

Warum die Aktie nahe einem Rekordhoch steht

Der Auslöser, der die Eli-Lilly-Aktie 2026 wieder in Richtung ihrer Höchststände treibt, ist der Zugang, nicht ein neues Medikament. Ab dem 1. Juli haben die Centers for Medicare and Medicaid Services das „Medicare GLP-1 Bridge“-Programm gestartet, ein Demonstrationsprogramm, das berechtigten Teil-D-Mitgliedern bis Ende 2027 die Erstattung von Medikamenten zur Gewichtsreduktion gegen eine monatliche Pauschal-Zuzahlung von 50 US-Dollar ermöglicht. Es handelt sich hierbei um ein Regierungsprogramm, nicht um ein Exklusivangebot von Lilly: Die Liste der erstattungsfähigen Medikamente umfasst auch „Wegovy“ von Novo Nordisk, sodass die positiven Auswirkungen auf alle großen Pharmaunternehmen verteilt sind. Was dies zu einer Lilly-Geschichte macht, ist der Marktanteil. Lilly stellt zwei der erstattungsfähigen Produkte bereit, nämlich „Zepbound“ und sein orales Präparat „Foundayo“, und das Programm könnte rund 20 Millionen berechtigte Medicare-Patienten erreichen.

Mike Czapar, ein Vertriebsleiter von Lilly, bestätigte den Zeitplan während der Telefonkonferenz direkt. „Ab dem 1. Juli haben wir tatsächlich Zugang im Rahmen des Medicare-GLP-Brückenprogramms“, sagte Czapar und wies darauf hin, dass die Werbekampagne für Verbraucher gerade während der NBA-Übertragungen gestartet sei. Das ist die Umsatzgeschichte, die sich die Optimisten wünschen: eine politische Kursänderung, die neuen Patienten den Zugang erleichtert, anstatt den Preis zu drücken. Sechs Monate lang argumentierten die Pessimisten, dass jedes Preiszugeständnis von Lilly die Marge schneller schmälern würde, als der Umsatz sie wieder auffüllen könnte. Eine Ausweitung des Zugangs über Medicare verkompliziert diese Sichtweise.

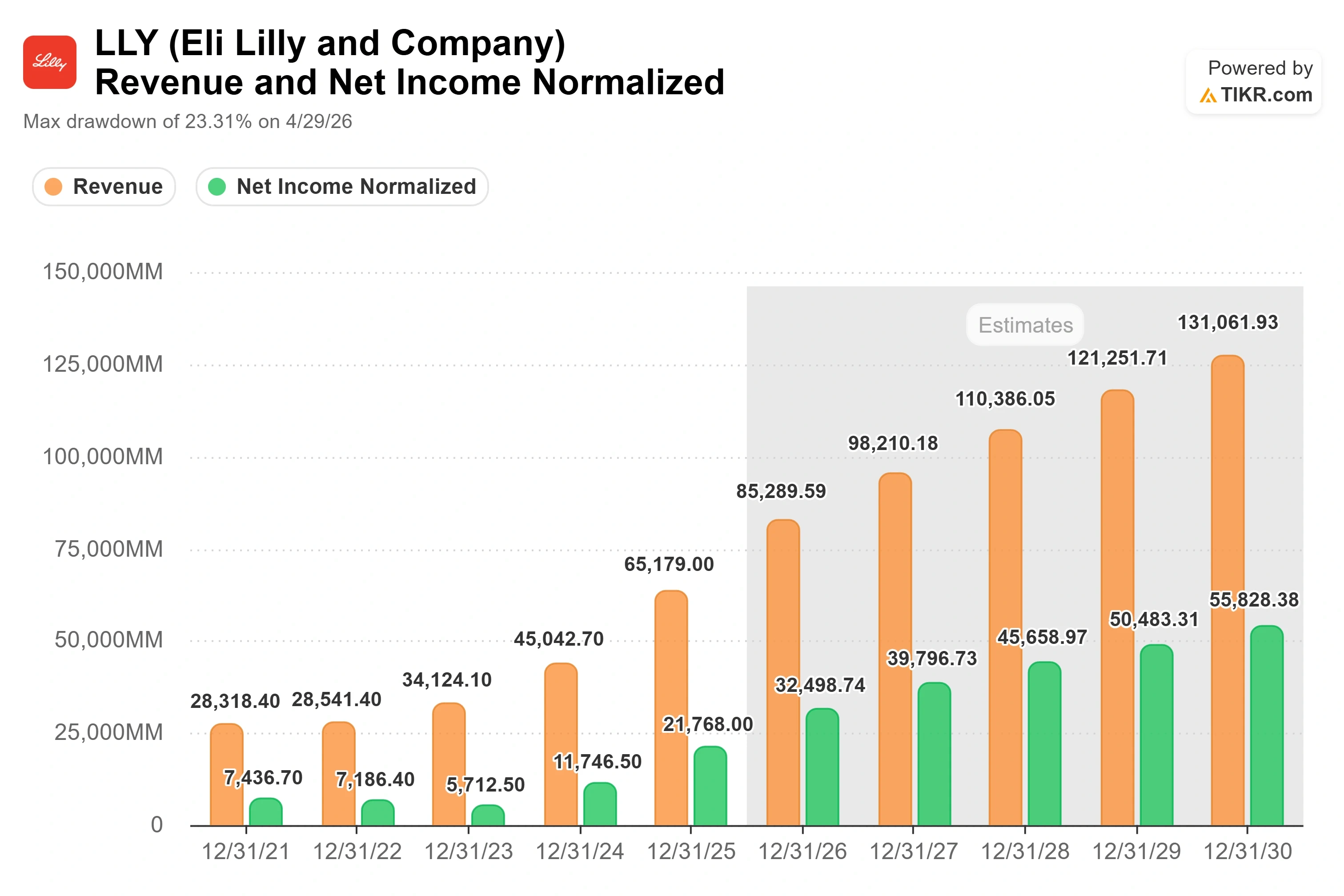

Die finanzielle Basis dafür ist solide. Der Umsatz im ersten Quartal 2026 belief sich auf 19,8 Milliarden US-Dollar, und die Aktie stieg am 30. April um 3,07 %, nachdem dieser Bericht laut TIKR-Daten die Schätzungen übertroffen hatte. In der Telefonkonferenz zum Ergebnis gab das Management bekannt, dass Mounjaro und Zepbound, die Tirzepatid-Produktfamilie, in diesem Quartal zusammen einen weltweiten Umsatz von 12,8 Milliarden US-Dollar erzielten. Custer merkte bei Goldman Sachs an, dass Lilly „seit 2020 Produktionsverpflichtungen in Höhe von etwas mehr als 50 Milliarden US-Dollar angekündigt hat“, um das Angebot über der Nachfrage zu halten, wobei ein Großteil davon auf einer gemeinsamen Plattform erfolgt, die flexibel zwischen Tirzepatid, Retatrutid und zukünftigen Molekülen wechseln kann.

Der Überhang, den der Markt im Blick hat

Der Grund, warum dies keine uneingeschränkt positive Geschichte ist, wurde am 30. Juni bekannt. Der Sonderausschuss des Repräsentantenhauses zur Kommunistischen Partei Chinas unter dem Vorsitz von Abgeordneten John Moolenaar sandte Schreiben an fünf große Arzneimittelhersteller, darunter Lilly, und forderte Unterlagen zu klinischen Studien an, die in China durchgeführt wurden – teilweise in militärnahen Krankenhäusern und in der Region Xinjiang. Die Lilly-Aktie schloss an diesem Tag mit einem Minus von 2,48 % bei 1.199,43 US-Dollar. Nach Angaben des Ausschusses gibt es keine Hinweise darauf, dass Lilly illegale Aktivitäten oder Fehlverhalten begangen hat; die Unterlagen müssen bis zum 17. Juli vorgelegt werden.

Die Bedenken sind eher strategischer als rechtlicher Natur. Lilly hat seine Präsenz in China ausgebaut, unter anderem durch eine im Februar angekündigte Zusammenarbeit mit Innovent Biologics in den Bereichen Onkologie und Immunologie im Wert von bis zu 8,8 Milliarden US-Dollar; am 30. Juni übertrug das Unternehmen Innovent zudem die kommerzielle Kontrolle über sein Brustkrebsmedikament Verzenios auf dem chinesischen Festland. Für ein Unternehmen, dessen Wachstumsstrategie auf globaler Reichweite beruht, ist jede Reibung zwischen der US-Politik und seiner Forschungsbasis in China eine Variable, die Anleger nun einpreisen müssen. Es ist unwahrscheinlich, dass dies die GLP-1-Zahlen direkt beeinflusst, aber es entsteht ein Schlagzeilenrisiko, das eine hoch bewertete Aktie nicht einfach abschütteln kann.

Wie sich Lilly im Vergleich zu seinen Mitbewerbern entwickelt

Die Bewertung von Lilly ergibt nur im Zusammenhang mit seinem Wachstum Sinn. Die Aktie notiert laut TIKR bei einem EV/EBITDA von etwa 25 (NTM) und einem KGV von etwa 33 ( NTM ). Das ist ein deutlicher Aufschlag gegenüber der Vergleichsgruppe. Merck liegt bei etwa dem 18-fachen NTM EV/EBITDA und etwa dem 21-fachen NTM KGV, während Novo Nordisk, Lillys direkter GLP-1-Konkurrent, laut der TIKR-Seite „Competitors“ bei einem EV/EBITDA von etwa 11 (NTM) und einem KGV von etwa 16 (NTM). Johnson & Johnson notiert bei einem EV/EBITDA von knapp 18 (NTM).

Der Aufschlag ist nur dann vertretbar, wenn das Wachstum anhält. Lillys prognostizierte 2-Jahres -Umsatz-CAGR liegt bei rund 23 % und die prognostizierte EPS-CAGR bei rund 36 %, während die meisten Wettbewerber nur ein Wachstum im niedrigen einstelligen Bereich oder sogar rückläufige Wachstumsraten verzeichnen. Novo hat davor gewarnt, dass der eigene Umsatz im Jahr 2026 zurückgehen könnte. Der Markt zahlt also einen Aufschlag für das einzige Mega-Cap-Pharmaunternehmen mit einem GLP-1-Franchise und ohne glaubwürdige kurzfristige Bedrohung durch Generika. Ob sich dieser Aufschlag verringert, hängt von der Umsetzung ab, nicht von einer weiteren Aufwertung des Kurs-Gewinn-Verhältnisses ab diesem Niveau.

Sehen Sie, wie sich Eli Lilly im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.213,91 $

- Kursziel (Mittelwert): ~2.076 $

- Potenzielle Gesamtrendite: ~71 %

- Annualisierte IRR: ~13 % / Jahr

Diese Analyse basiert auf dem TIKR-Mid-Case-Szenario, das den Mittelwert der Szenariobandbreite widerspiegelt und nicht das aggressivere High-Case-Szenario. Unter der Annahme, dass sich das Mid-Case-Szenario bis zum 31. Dezember 2030 verwirklicht, erreicht das Modell ein Kursziel von rund 2.076 US-Dollar, eine Gesamtrendite von rund 71 % und eine annualisierte Rendite von rund 13 % pro Jahr über einen Zeitraum von etwa 4,5 Jahren.

Zwei Umsatztreiber tragen dieses Szenario. Der erste ist das anhaltende Volumenwachstum bei GLP-1-Präparaten wie Mounjaro und Zepbound, das nun durch den Zugang zu Medicare verstärkt wird und den Kreis der in Frage kommenden Patienten erweitert. Der zweite ist der Einstieg von Foundayo in den Markt für orale Adipositas-Medikamente, wo die Tablettenform eher Patienten anzieht, die neu in dieser Kategorie sind, als dass bestehende Anwender wechseln. Der Margentreiber ist die operative Hebelwirkung: Eine weitgehend feste Produktionsbasis, die steigende Absatzmengen aufnimmt, wodurch die Nettogewinnmarge im mittleren Szenario auf rund 43 % steigt. Das Hauptrisiko ist der Preisdruck in den USA, wo der realisierte Nettopreis trotz steigender Absatzmengen nach unten tendiert.

Im Aufwärtsszenario treiben der Zugang zu Medicare sowie Retatrutide als breit einsetzbares „Arbeitstier“ das Umsatzwachstum über die im Basisszenario des Modells angenommene Rate von rund 12 % hinaus, sodass das Ziel des Hochszenarios von knapp 3.720 $ in greifbare Nähe rückt. Im Negativszenario übersteigt der Preisverfall die Absatzgewinne, und die Unsicherheit in China begrenzt das Kurs-Gewinn-Verhältnis, sodass der Kurs im Negativszenario bei etwa 2.219 US-Dollar oder darunter liegt.

Fazit

Der entscheidende Test steht bei Lillys nächster Ergebniskonferenz an, die voraussichtlich um den 5. August 2026 stattfinden wird. Beobachten Sie die wöchentliche Verschreibungsrate von Foundayo. Ein positives Szenario wäre eine Beschleunigung der Verschreibungen in der zweiten Hälfte des 3. Quartals, da sich die Umstellung auf Medicare am 1. Juli und die umfassende Fernsehwerbung gegenseitig verstärken, wobei das Management die frühen Einschreibungen in das Bridge-Programm quantifiziert. Ein negatives Szenario wäre ein stagnierendes Verschreibungswachstum, was den Preis-Pessimisten signalisieren würde, dass die Ausweitung des Zugangs nicht zu einem Anstieg des Patientenvolumens führt, und das Premium-Kurs-Gewinn-Verhältnis unter erheblichen Druck setzen würde. Zuvor stellt die Antwortfrist für China am 17. Juli das kurzfristige Schlagzeilenrisiko dar. Der Aktienkurs spiegelt die Erwartung wider, dass Lilly seine Strategie weiter umsetzt. Im August muss das Unternehmen zeigen, dass die Patienten tatsächlich gekommen sind.

Sollten Sie in Eli Lilly investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Eli Lilly auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Eli Lilly neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Eli Lilly kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!