Wichtige Kennzahlen zur Cloudflare-Aktie

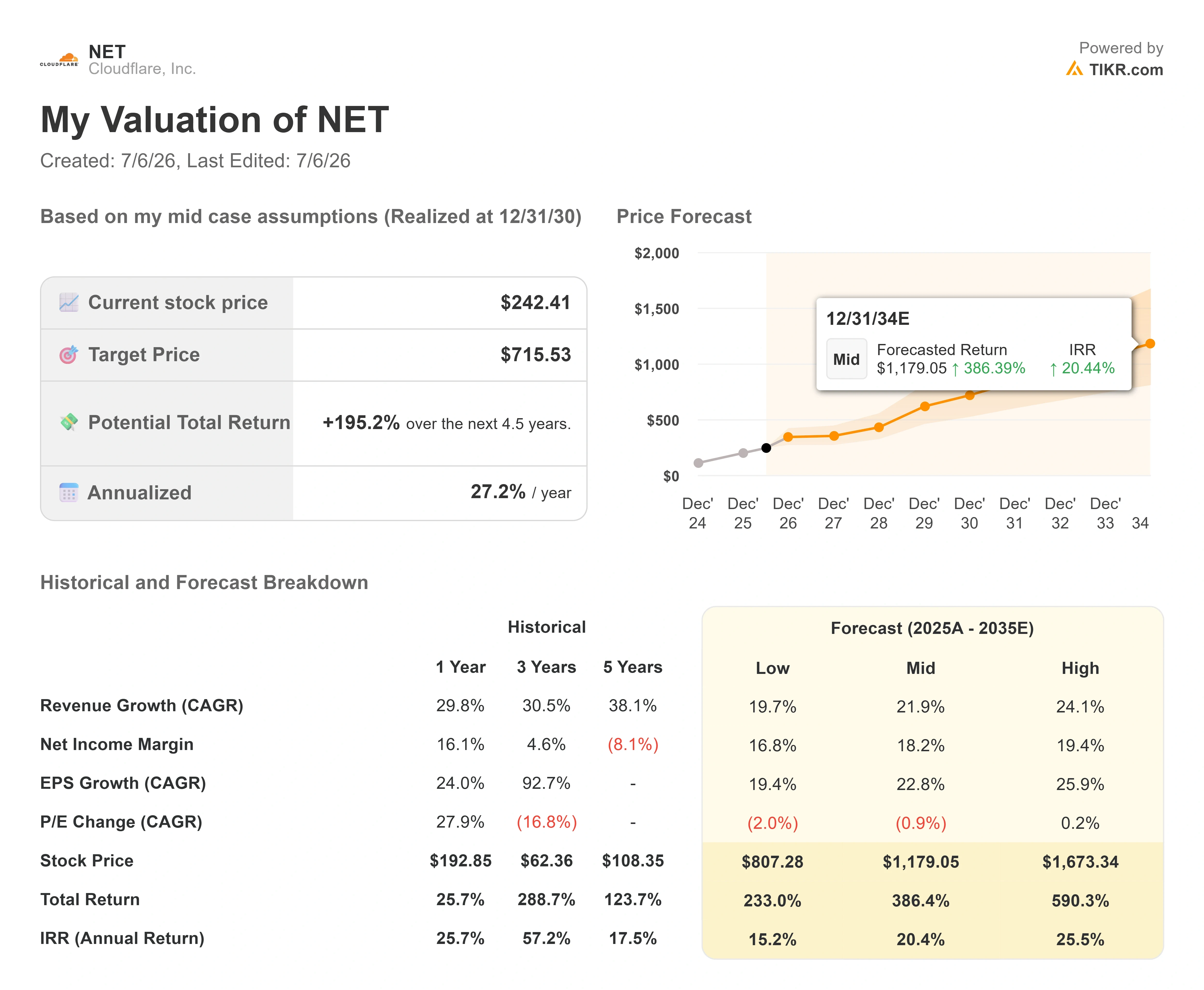

- Aktueller Kurs: 241,00 $

- Kursziel (mittlerer Wert): ~716 $

- Konsensziel der Analysten: ~244 $

- Potenzielle Gesamtrendite: ~195 %

- Annualisierte IRR: ~27 % / Jahr

- Reaktion auf die Gewinnmitteilung: -23,62 % (7. Mai 2026)

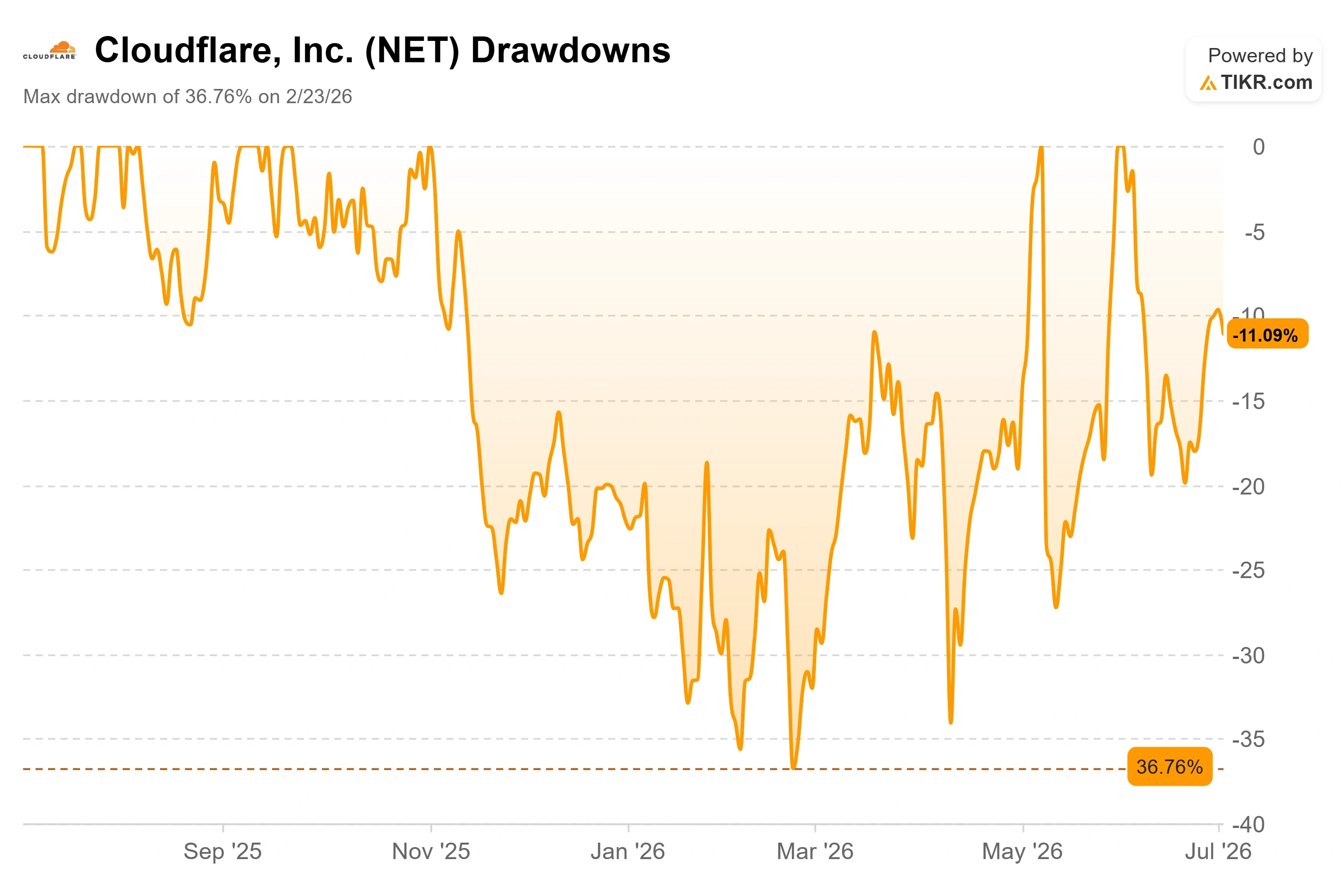

- Maximaler Drawdown: 36,76 % (23. Februar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Cloudflare, Inc. (NET) nutzte seinen Investor Day am 9. Juni, um Investoren mitzuteilen, dass sich das Geschäftsmodell des Internets im Begriff sei, sich zu ändern, und dass das Unternehmen die neuen Regeln festlegen werde. Drei Wochen später, am 1. Juli, untermauerte das Unternehmen diese Behauptung mit dem ersten konkreten Produkt. Die Kluft zwischen einer überzeugenden Geschichte und einem funktionierenden Produkt entscheidet oft über Erfolg oder Misserfolg von Software-Investmentthesen mit hohen Bewertungskennzahlen – und Cloudflare hat gerade damit begonnen, diese Kluft öffentlich zu schließen.

Die Markteinführung ist wichtig, wenn man bedenkt, wo die Aktie derzeit steht. NET notiert bei 241,00 US-Dollar, rund 13 % unter seinem 52-Wochen-Hoch von 276,82 US-Dollar, nachdem es bereits einen Rückgang von 36,76 % überwunden hat, der am 23. Februar 2026 seinen Tiefpunkt erreichte. Die Optimisten sehen ein Netzwerk, das 20 % des Internets abdeckt und nun endlich eine „Mautstelle“ darauf errichtet. Die Pessimisten sehen ein Unternehmen, das zum 115-fachen des erwarteten EBITDA gehandelt wird und einen Markt monetarisieren muss, der noch kaum existiert. Die Markteinführung am 1. Juli ist der erste konkrete Anhaltspunkt, auf den sich beide Seiten stützen können.

Was Cloudflare am 1. Juli tatsächlich eingeführt hat

An seinem zweiten jährlichen „Content Independence Day“ eröffnete Cloudflare eine Warteliste für sein „Monetization Gateway“ – ein System, mit dem Website-Betreiber jedem automatisierten Aufrufer Gebühren für alle hinter Cloudflare liegenden Ressourcen in Rechnung stellen können, sei es eine Webseite, ein Datensatz, eine API oder ein MCP-Endpunkt (Model Context Protocol, der Standard, der es KI-Agenten ermöglicht, externe Tools aufzurufen). Zahlungen werden in Stablecoins über x402 abgewickelt, einem offenen Protokoll, das den lange Zeit ungenutzten HTTP-402-Statuscode „Payment Required“ umfunktioniert, sodass Maschinen andere Maschinen bezahlen können, ohne dass der Website-Betreiber eine eigene Zahlungsinfrastruktur aufbauen muss. Das Gateway wird zunächst über eine Warteliste zugänglich gemacht, anstatt sofort an alle Kunden ausgeliefert zu werden; es handelt sich also um eine Einführung in der Anfangsphase und nicht um eine bereits voll funktionsfähige Einnahmequelle.

Cloudflare hat zudem damit begonnen, von einer Abrechnung pro Crawl zu einer Abrechnung nach Nutzung überzugehen. Anstatt einen KI-Crawler jedes Mal in Rechnung zu stellen, wenn er eine Seite abruft, können Publisher nun bezahlt werden, wenn ihre Inhalte tatsächlich eine Antwort liefern oder wenn ein Agent Premium-Informationen für eine Aufgabe erwirbt. Zu den ersten namentlich genannten Partnern von Cloudflare für diese Initiative gehören Ceramic.ai, You.com und die Newsletter-Plattform beehiiv. Das Unternehmen begründete die Umstellung mit einer konkreten Zahl: Mehr als die Hälfte des Crawling-Traffics von Bots, die es als legitim einstuft, entfällt auf das erneute Abrufen von Seiten, die sich seit dem letzten Besuch nicht geändert haben. Ab dem 15. September 2026 wird Cloudflare standardmäßig Crawler mit gemischter Nutzung – also Bots, die Daten sowohl für die Suchindexierung als auch für das KI-Training sammeln – auf werbefinanzierten Kundenseiten blockieren, sofern die Betreiber dies nicht ablehnen.

Matthew Prince, Mitbegründer und CEO, brachte die Dringlichkeit in der Ankündigung vom 1. Juli direkt auf den Punkt: „Da der Großteil des Datenverkehrs im Internet mittlerweile nicht mehr von Menschen stammt, müssen wir noch weiter gehen und schneller handeln, damit sich ein nachhaltiges Ökosystem entwickeln kann.“ Diese Aussage ist von Bedeutung, da der Wendepunkt bereits erreicht wurde. Auf dem Investor Day sagte Prince, dass für das erste Halbjahr 2027 prognostiziert worden sei, dass der Bot-Traffic den menschlichen Traffic übersteigen werde; anschließend räumte er ein, dass das Unternehmen diese Prognose bereits zweimal nach vorne verschoben habe und dass Bots den menschlichen Traffic tatsächlich bereits übertroffen hätten. Die Monetarisierungsebene hält in einem Markt Einzug, der schneller gewachsen ist, als vom Management geplant.

Historische und zukünftige Schätzungen für die Cloudflare-Aktie anzeigen (kostenlos!) >>>

Warum die Markteinführung die These des Investor Day bestätigt

Der Grund, warum diese Markteinführung mehr ist als nur eine Pressemitteilung, liegt darin, dass sie sich nahtlos in die am 9. Juni vorgestellte strategische Architektur des Managements einfügt. Cloudflare beschreibt sein Geschäft als vier „Akte“, die auf einem Netzwerk laufen: Anwendungsdienste (Akt I), die Cloudflare One SASE-Sicherheitssuite (Akt II), die Entwicklerplattform „Workers“ (Akt III) und die agentische Internet-Monetarisierung (Akt IV). Die Markteinführung am 1. Juli ist Akt IV, der nun erstmals konkrete Produktform annimmt.

Chief Strategy Officer Stephanie Cohen erklärte am Investor Day, warum Akt IV das bestehende Geschäft ergänzt, anstatt es zu kannibalisieren: „Akt 4 ist nicht vom Rest von Cloudflare getrennt. Er ist nur möglich dank der Grundlagen, die wir mit Akt 1 und Akt 3 geschaffen haben.“ Die Erkenntnis, die aus dem Transkript hervorgeht – und die eine Schlagzeile nicht vermitteln kann –, ist, dass die Monetarisierungsebene nicht viel direkten Umsatz generieren muss, um sich zu auszuzahlen. Sie treibt die Nachfrage in die bestehenden, margenstärkeren Geschäftsbereiche an. Cohen merkte an, dass Cloudflare in den Sektoren, die am stärksten von der „Agentic Shift“-Entwicklung betroffen sind, bereits ein Umsatzwachstum von über 37 % verzeichnet und Kunden wie Reddit und People Inc. gewinnt, da Publisher ihre Inhalte über Cloudflare leiten, um zu kontrollieren, wie Agenten darauf zugreifen – und diese Kontrolle schlägt sich bereits heute in den Umsätzen von Act I und Act II nieder.

Die Zahlungsinfrastruktur ist weiter fortgeschritten, als den meisten Investoren bewusst ist. Cohen sagte, Cloudflare verzeichne bereits mehr als 2 Milliarden „402 Payment Required“-Antworten pro Tag in seinem Netzwerk – auf einer Infrastruktur, die gemeinsam mit Coinbase und Stripe aufgebaut wurde. Die meisten davon führen noch nicht zu einer Transaktion. Aber die Infrastruktur ist bereits in Betrieb und im Internet verankert – und genau das ist der schwierige Teil. Wie Cohen die Chance formulierte, besteht das Ziel darin, „vom Schutz von Websites und Anwendungen zur Monetarisierung vertrauenswürdiger, automatisierter Nachfrage“ überzugehen.

Sehen Sie, wie Cloudflare im Vergleich zu seinen Mitbewerbern bei TIKR abschneidet (kostenlos!) >>>

Die Zahlen hinter der Geschichte

Die finanzielle Realität dämpft sowohl die Begeisterung als auch das Risiko. Cloudflare steigerte den Umsatz der letzten zwölf Monate (LTM) auf 2,33 Milliarden US-Dollar bei einer Bruttomarge von 73,3 %, doch die LTM-EBIT-Marge liegt bei minus 9,0 %, und das Unternehmen ist nach GAAP weiterhin unprofitabel, mit einem verwässerten Gewinn je Aktie (EPS) von minus 0,25 US-Dollar im LTM. Das zukünftige Wachstum ist es, was die Geschichte stützt: Analysten gehen laut TIKR-Schätzungen von einer durchschnittlichen jährlichen Wachstumsrate (CAGR) des Umsatzes von rund 29 % und einer durchschnittlichen jährlichen Wachstumsrate des EBITDA von rund 36 % über die nächsten zwei Jahre aus. Das Management strebt nun für 2027 die „Rule of 50“ an (Summe aus Umsatzwachstumsrate und Gewinnmarge von 50 oder mehr), nachdem es 22 Quartale in Folge die „Rule of 40“ erreicht hatte, und Finanzvorstand Thomas Seifert rechnet damit, dass die Free-Cashflow- Margen im Laufe der Zeit Werte von rund 30 % bis 35 % erreichen werden.

Die jüngste Reaktion auf die Geschäftszahlen zeigt, wie wenig Spielraum die Aktie hat, wenn sich die Stimmung wendet. Am 7. Mai 2026 fiel NET an einem einzigen Tag um 23,62 %. Die Ergebnisse des ersten Quartals übertrafen die Erwartungen bei Umsatz, Gewinn pro Aktie und freiem Cashflow, doch das Management verband dies mit einem Personalabbau von rund 20 % im Zusammenhang mit einem „agentenbasierten, AI-first-Betriebsmodell“. Das Quartal war stark; der Markt bestrafte die Umstrukturierung. Diese Reaktion ist das deutlichste aktuelle Beispiel für das „Bear Case“: Bei diesem Kurs-Gewinn-Verhältnis werden Unsicherheiten hinsichtlich der Umsetzung schnell neu bewertet.

Die Stimmung unter den Analysten spiegelt eher einen wirklich gespaltenen Markt wider als einen Konsens zum Kauf. Nach den TIKR-Daten vom 2. Juli 2026 verteilt sich die Analystenmeinung wie folgt: 17 „Kaufen“, 6 „Outperform“, 9 „Halten“, 1 „Underperform“ und 1 „Verkaufen“, mit einem durchschnittlichen Kursziel von rund 244 US-Dollar, was im Wesentlichen dem aktuellen Kurs entspricht. Mit anderen Worten: Die Wall Street sieht NET derzeit als in etwa fair bewertet an und wartet darauf, dass „Act IV“ beweist, dass das Unternehmen Traffic in Umsatz umwandeln kann, bevor sie weiteres Aufwärtspotenzial einpreist.

Was die Bewertung angeht, ist der Aufschlag deutlich und sollte direkt thematisiert werden. NET notiert bei einem NTM-EV/Umsatz von 28,39, während der Durchschnitt der IT-Dienstleistungsunternehmen laut den TIKR-Daten zu Wettbewerbern bei 3,55 liegt. Akamai (AKAM) notiert bei 4,47x, GoDaddy (GDDY) bei 2,68x und Fastly (FSLY) bei 3,94x nach derselben Kennzahl. Das ist etwa das 8-Fache des Branchendurchschnitts. Diese Prämie ist nur deshalb vertretbar, weil es sich bei diesen Wettbewerbern größtenteils um Bandbreiten- und Hosting-Unternehmen handelt, die nur zu einem Bruchteil der Wachstumsrate von Cloudflare wachsen, während NET als programmierbare Infrastruktur für KI-Workloads bewertet wird. Ob die am 1. Juli eingeführte Monetarisierungsebene die Zahlung dieses Multiplikators rechtfertigt, ist genau die Frage, die sich jeder NET-Inhaber stellen muss, denn sollten die agentischen Umsätze enttäuschen, gibt es keine Bewertungsuntergrenze in der Nähe des aktuellen Niveaus.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 242,41 $ (Modell-Einstiegskurs)

- Kursziel (Mittelwert): ~716 $

- Potenzielle Gesamtrendite: ~195 %

- Annualisierte IRR: ~27 % / Jahr

Zwei Umsatztreiber stützen das mittlere Szenario: die anhaltende Expansion der Entwicklerplattform „Workers“, bei der Cloudflare allein im ersten Quartal 2026 netto rund eine Million neue Entwickler hinzugewonnen hat – was fast dem gesamten Zuwachs des Jahres 2025 entspricht – sowie die anhaltende Dynamik bei Unternehmensgeschäften, bei denen die Zahl der Verträge mit einem Volumen von über 1 Million US-Dollar im Vergleich zum Vorjahr um 73 % gestiegen ist. Der Margentreiber ist der operative Hebel, den Seifert durch die Automatisierung der Verwaltungs- und Gemeinkosten sowie niedrigere Servicekosten für Entwickler- und „Act IV“-Traffic anstrebt. Das Hauptrisiko ist die Bruttomarge, die sich über acht Quartale hinweg auf Werte im unteren 70er-Bereich verengt hat; sollte dieser Rückgang den operativen Hebel übersteigen, wird die im Modell zugrunde gelegte Ertragsbasis niemals Realität. Das Aufwärtspotenzial liegt in einem Szenario, in dem sich die Monetarisierung des agentenbasierten Traffics schneller als von der Wall Street erwartet in echte, margenstarke Umsätze umwandelt. Das Abwärtsrisiko besteht in einer Abwertung des Kurs-Gewinn-Verhältnisses um mehr als 20 % bei jedem einzelnen Quartal mit nachlassendem Wachstum oder erneuten Margendruck.

Fazit

Die wichtigste Kennzahl, die es zu beobachten gilt, ist die dollarbasierte Netto-Kundenbindung, wenn Cloudflare am 30. Juli die Ergebnisse für das zweite Quartal 2026 vorlegt – ebenso wie die Frage, ob Seifert die Stabilisierung der Bruttomarge bestätigt, die er für das Juni-Quartal angekündigt hatte. Die Netto-Kundenbindung lag im ersten Quartal bei 118 % und ging damit im Vergleich zum Vorquartal um 2 Prozentpunkte zurück. Ein Wert von 118 % oder darüber bei bestätigter Margenstabilisierung deutet darauf hin, dass das Unternehmens-Flywheel intakt ist und die Umstrukturierung funktioniert. Ein Absinken unter diesen Wert oder ein weiteres Quartal mit Margenrückgang würde dazu führen, dass die Reaktion vom 7. Mai nicht mehr wie eine Überreaktion erscheint. Die Markteinführung am 1. Juli lieferte der „Act IV“-These ein Produkt, auf das man verweisen kann. Am 30. Juli erfahren die Anleger, ob der Rest des Geschäfts gesund genug ist, um diese Wette aufgehen zu lassen.

Sollten Sie in Cloudflare investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Cloudflare auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Cloudflare neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Cloudflare kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!