Lam Research Corporation (NASDAQ: LRCX) ist im vergangenen Jahr um mehr als 100 % gestiegen, da die von der künstlichen Intelligenz angetriebene Chipnachfrage das Vertrauen in die Hersteller von Halbleiterausrüstungen neu belebt hat. Die Aktien werden jetzt bei 161 $ gehandelt und damit in der Nähe des Rekordhochs, was die Frage aufwirft, ob es noch Raum für Aufwärtsbewegungen gibt.

Kürzlich meldete Lam starke Quartalsergebnisse, die von der anhaltenden Stärke der Logik- und Foundry-Ausgaben unterstützt wurden, da die Chiphersteller ihre Investitionen in KI und fortschrittliche Prozessknoten erhöhen. Das Unternehmen stellte außerdem seine neue Ätzplattform Sense.i Pro vor, die die Präzision der Wafer und die Energieeffizienz verbessern soll - eine Schlüsselinnovation im Zuge der Umstellung der Branche auf 3D-Architekturen der nächsten Generation. Diese Aktualisierungen zeigen, dass die Technologieführerschaft von Lam auch in einem hart umkämpften Umfeld intakt bleibt.

Dieser Artikel befasst sich mit den Erwartungen der Analysten für Lam bis 2028 unter Verwendung des TIKR Guided Valuation Model und der Konsenskursziele. Diese Zahlen spiegeln Analystenschätzungen wider, nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (es ist kostenlos) >>>

Die Kursziele der Analysten legen nahe, dass die Aktie fair bewertet ist

Lam Research wird heute bei $161/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $158/Aktie, was einen Abschlag von etwa 1 % gegenüber dem aktuellen Niveau bedeutet.

Prognosespanne:

- Hohe Schätzung: ~$200/Aktie

- Niedrige Schätzung: ~$84/Aktie

- Mittleres Ziel: ~$165/Aktie

- Bewertungen: 21 Käufe, 2 Outperforms, 10 Halten, 2 Verkaufen

Es sieht so aus, als ob die Analysten Lam nach seiner starken Rallye als fair bewertet ansehen. Für Anleger spiegelt der aktuelle Kurs bereits den Optimismus in Bezug auf KI und Halbleiterwachstum wider. Solange keine neue Welle von Investitionen oder eine unerwartet hohe Chipnachfrage aufkommt, wird Lam von hier aus wahrscheinlich eher gleichmäßige als überdurchschnittliche Renditen liefern.

Lam Research Analysten-Kursziel

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Lam Research: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Lam bleiben stark und beständig:

- Der Umsatz dürfte bis 2028 jährlich um etwa 11% wachsen.

- Die operativen Margen sollten bei 34% liegen

- Die Aktien werden mit dem 23-fachen des voraussichtlichen Gewinns gehandelt, was in etwa den historischen Durchschnittswerten entspricht.

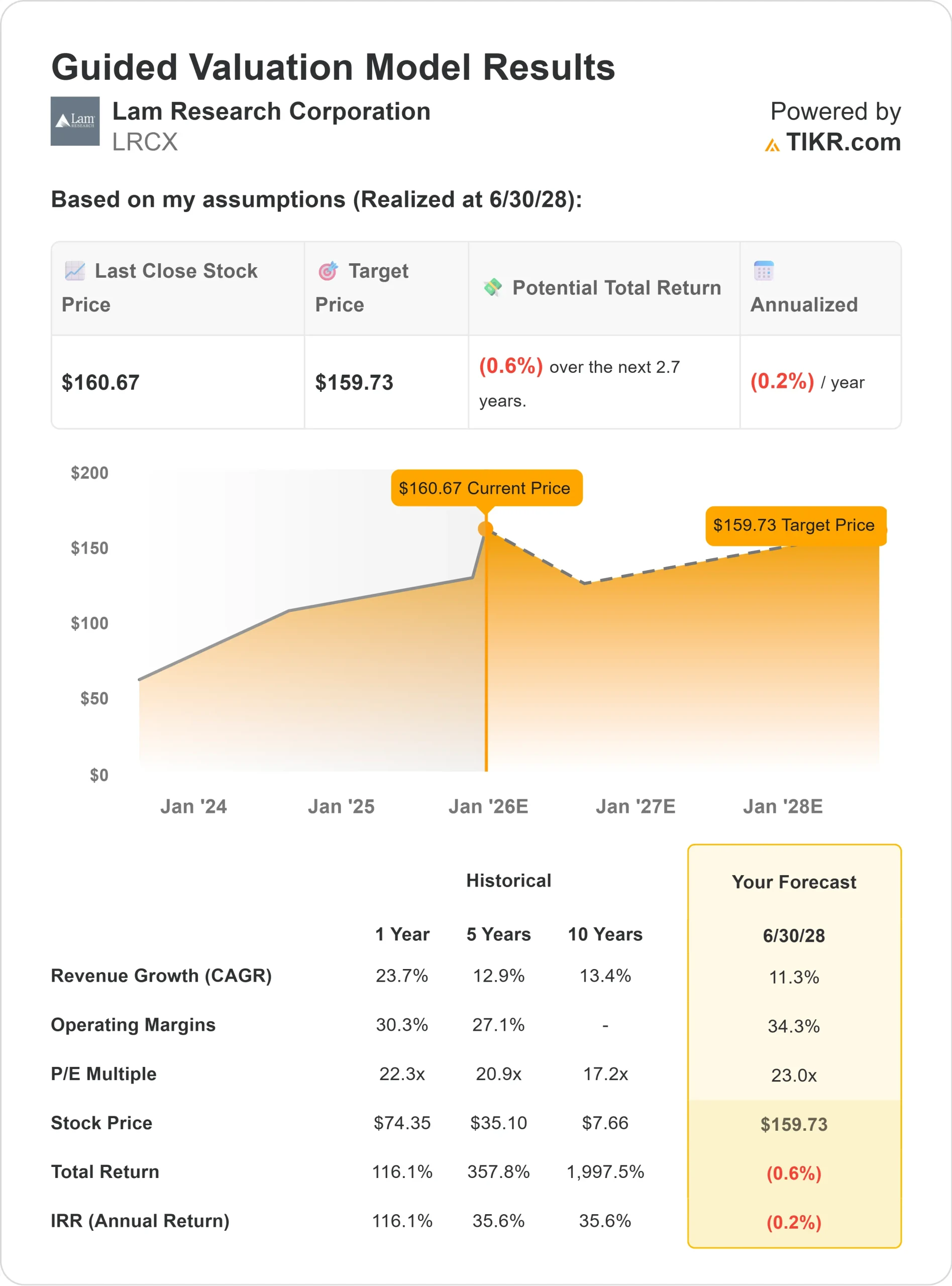

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 23-fachen Kurs-Gewinn-Verhältnisses einen Wert von ~$160/Aktie bis Mitte 2028 nahe.

- Das bedeutet eine ungefähr gleichbleibende Gesamtrendite von etwa (0,6%) über die nächsten Jahre.

Diese Prognosen deuten darauf hin, dass Lam stetig zulegen kann, aber ein größeres Aufwärtspotenzial könnte bereits eingepreist sein. Für Anleger ist Lam eine langfristige Qualitätsaktie mit stabiler Ertragskraft, obwohl große Gewinne von einer weiteren Runde starker Chipnachfrage und KI-Infrastrukturausgaben abhängen werden.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Lam's Expertise im Bereich der Wafer-Fertigungswerkzeuge macht das Unternehmen zum Mittelpunkt des KI- und Rechenzentrumsausbauzyklus. Die starke Nachfrage von Foundries und Speicherherstellern sorgt weiterhin für Aufträge, und neue Ätz- und Abscheidungsplattformen helfen dem Unternehmen, mehr Anteile an fortschrittlichen Chipprozessen zu gewinnen.

Für Investoren bedeuten diese Stärken, dass Lam gut für strukturelles Halbleiterwachstum positioniert ist. Wenn die Ausgaben für künstliche Intelligenz und Speicher robust bleiben, könnte Lam beständigere Renditen liefern als der breitere Ausrüstungssektor.

Bärenfall: Zyklen und Bewertungsdruck

Trotz dieser positiven Aspekte bleibt Lam an den Halbleiterzyklus gebunden. Eine Verlangsamung der Ausgaben für Wafer-Fertigungsanlagen, Exportbeschränkungen nach China oder geringere Investitionen in Foundrys könnten die Ergebnisse belasten. Einige Analysten weisen darauf hin, dass Teile des jüngsten Wachstums von Lam aus den kommenden Jahren vorgezogen worden sein könnten.

Die Bewertung ist ein weiteres Problem. Da sich ein Großteil des Optimismus bereits im Aktienkurs widerspiegelt, könnte eine Abkühlung der Nachfrage die Rendite begrenzen. Für Anleger ist Lam ein hochwertiges Unternehmen, aber ohne einen neuen Aufschwung scheint das kurzfristige Aufwärtspotenzial begrenzt.

Ausblick für 2028: Was könnte Lam wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR unter Verwendung eines 23-fachen Forward P/E davon aus, dass Lam bis Mitte 2028 in der Nähe von $160/Aktie gehandelt werden könnte.

Angesichts des heutigen Kurses von 161 $/Aktie bedeutet dies ein im Wesentlichen flaches Aufwärtspotenzial (etwa 0 %) in den nächsten Jahren, sofern die Investitionsausgaben nicht über die aktuellen Prognosen hinaus beschleunigt werden.

Für Anleger sieht Lam wie ein stabiler Wert mit starker Rentabilität und dauerhaften Vorteilen aus, aber nicht wie ein Überflieger. Um einen bedeutenden Aufwärtstrend freizusetzen, bräuchte das Unternehmen einen neuen Nachfrageschub, z. B. einen Anstieg der Investitionen in den Speicherbereich oder eine breitere Expansion der Gießerei.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei der KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>