Ford Motor Company (NYSE: F) hat sich in diesem Jahr wieder erholt und wird nach einer starken Rallye bei 13 $/Aktie gehandelt. Die Aktie ist nach wie vor ein beständiger Wert, der durch sein dominantes Lkw-Angebot und eine disziplinierte Kostenkontrolle gestützt wird, auch wenn die Wachstumserwartungen gedämpft bleiben, da die Umstellung auf Elektrofahrzeuge die Ergebnisse weiterhin belastet.

Kürzlich kündigte Ford Pläne zur Ausweitung der Produktion seines Hybrid-Lkw F-150 und zur Einführung einer neuen Reihe von erschwinglichen Elektrofahrzeugen an, die die Wettbewerbsfähigkeit in Nordamerika steigern sollen. Außerdem meldete das Unternehmen einen unerwartet hohen Quartalsgewinn, der auf Kostensenkungen und eine höhere Nachfrage nach seiner Nutzfahrzeugsparte zurückzuführen ist. Diese Aktualisierungen zeigen, dass sich die Strategie von Ford auf Rentabilität und Effizienz konzentriert, anstatt um jeden Preis ein Mengenwachstum anzustreben.

In diesem Artikel wird untersucht, wo Ford nach Ansicht der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf eine begrenzte Abwärtsbewegung hin

Ford wird heute bei 13 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 12 $/Aktie und damit leicht unter dem aktuellen Kurs, was auf einen begrenzten Abwärtstrend im nächsten Jahr hindeutet. Die Prognosen weisen eine große Bandbreite auf und spiegeln eine gemischte Stimmung unter den Analysten wider:

- Hohe Schätzung: ~$16/Aktie

- Niedrige Schätzung: ~$10/Aktie

- Mittleres Kursziel: ~$12/Aktie

- Bewertungen: 2 Käufe, 2 Outperforms, 16 Halten, 2 Verkaufen

Diese Spanne verdeutlicht die Unsicherheit des Marktes hinsichtlich der nächsten Wachstumsphase von Ford. Die Analysten erkennen zwar die Fortschritte des Unternehmens bei der Kostenkontrolle und der Cash-Generierung an, doch sind die meisten der Meinung, dass sich diese Stärken bereits im Aktienkurs widerspiegeln. Für die Anleger bedeutet dies, dass das Aufwärtspotenzial von Ford begrenzt zu sein scheint, es sei denn, das Management liefert eine klare Trendwende in seiner EV-Strategie oder ein stärker als erwartetes Gewinnwachstum.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Ford: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Ford bleiben stabil, aber es fehlen wichtige Katalysatoren.

- Umsatzwachstum: ~0,5% CAGR bis 2027

- Operative Margen: ~5%

- Forward P/E: ~9x

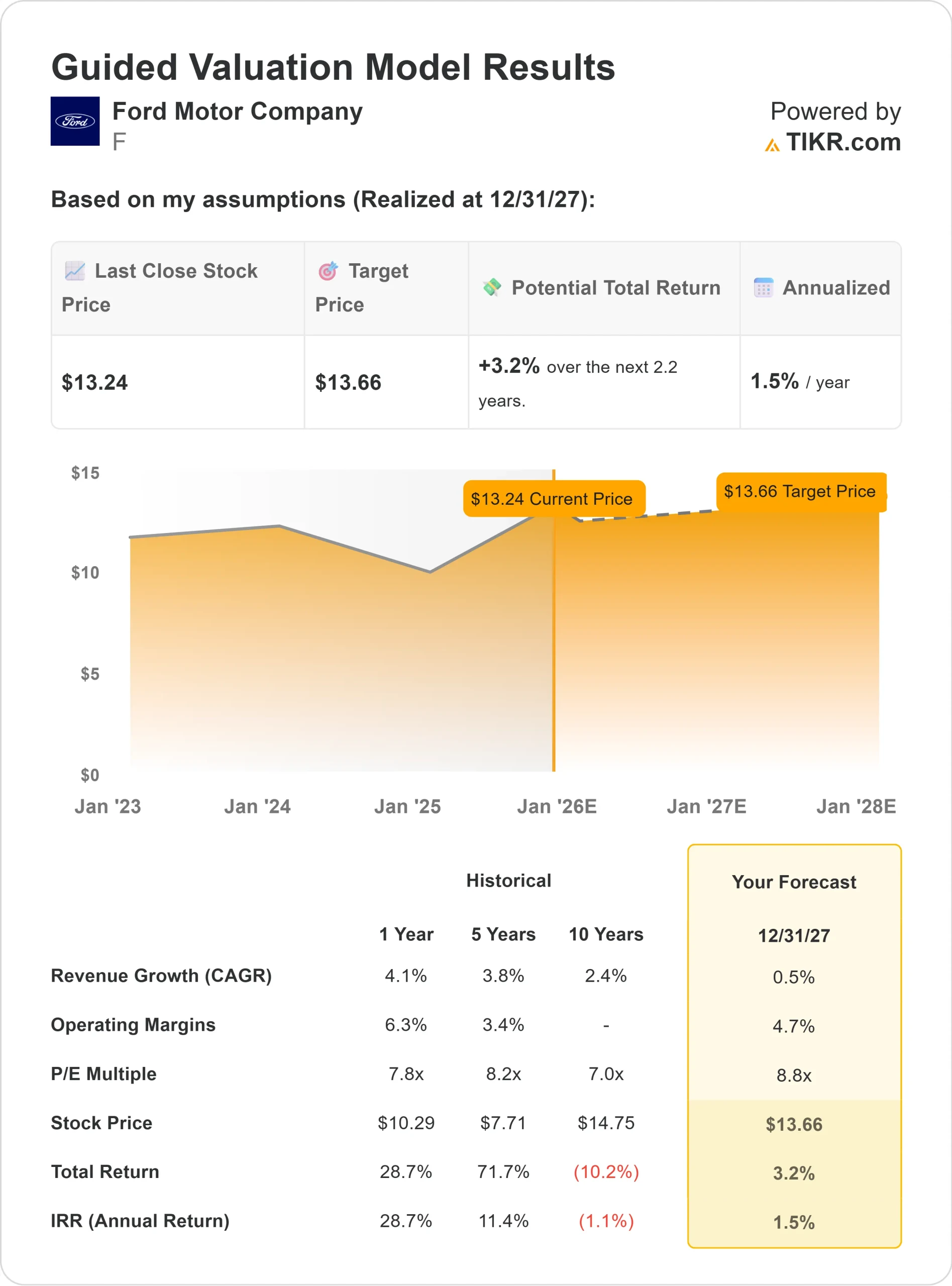

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9x Forward P/E einen Wert von ~$14/Aktie bis 2027 nahe,

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 3 % bzw. eine annualisierte Rendite von etwa 1,5 %.

Diese Prognosen deuten auf ein Unternehmen hin, das eine stetige Performance, aber kein explosives Wachstum liefern kann. Die Dividendenrendite von Ford in Höhe von 4,6 % stellt den größten Teil der erwarteten Rendite dar und wird durch einen zuverlässigen Cashflow aus dem Lkw- und Nutzfahrzeuggeschäft unterstützt. Für Anleger ist Ford eher eine stabile Wert- und Einkommensaktie als eine Wachstumschance. Die Aktie könnte für diejenigen interessant sein, die Beständigkeit gegenüber Kapitalzuwachs bevorzugen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Ford stärkt weiterhin seine profitabelsten Geschäftsbereiche. Die Lkw- und Nutzfahrzeugsegmente des Unternehmens sind nach wie vor branchenführend und generieren selbst in einer schwächeren Konjunktur einen zuverlässigen Cashflow. Die Hybridstrategie des Unternehmens gewinnt an Zugkraft, wobei die starke Nachfrage nach den Hybridmodellen des F-150 dazu beiträgt, den schwächeren Absatz von Elektrofahrzeugen auszugleichen.

Die Geschäftsleitung hat außerdem Wert auf Kapitaldisziplin und Kosteneffizienz gelegt, was erste Erfolge zeigt. Die operativen Margen verbessern sich allmählich, und das Unternehmen räumt der Rentabilität Vorrang vor dem Volumenwachstum ein. Für die Anleger deuten diese Maßnahmen darauf hin, dass Ford über die nötigen Instrumente verfügt, um seine Erträge stabil zu halten und den Unternehmenswert über Marktzyklen hinweg zu schützen.

Bären-Fall: Wachstum und EV-Ungewissheit

Trotz dieser positiven Aspekte steht Ford vor anhaltenden Herausforderungen. Der globale Automobilmarkt verlangsamt sich, und die vollständige Einführung von Elektrofahrzeugen hat sich schwieriger gestaltet als erwartet. Verzögerungen, Preisdruck und die zunehmende Konkurrenz durch Tesla und chinesische Autohersteller könnten die Margenexpansion in naher Zukunft begrenzen.

Ford ist außerdem stark fremdfinanziert, was das Unternehmen anfällig macht, wenn die Nachfrage nachlässt oder die Produktionskosten steigen. Für die Anleger besteht die Sorge darin, dass das solide Lkw-Geschäft von Ford nicht ausreicht, um diesen Gegenwind auszugleichen. Ohne ein schnelleres Wachstum oder eine wettbewerbsfähigere EV-Produktpalette könnte die Aktie in der Nähe des aktuellen Niveaus verharren.

Ausblick für 2027: Was könnte Ford wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9-fachen Kurs-Gewinn-Verhältnisses nahe, dass Ford bis 2027 bei 14 $/Aktie notieren könnte. Dies entspräche einem Gesamtpotenzial von etwa 3 % bzw. einer annualisierten Rendite von etwa 1,5 % gegenüber dem heutigen Kurs von 13 $/Aktie.

Während das Modell auf einen begrenzten Kapitalzuwachs hindeutet, bietet die Dividendenrendite von Ford von 4,6 % ein solides Einkommenspolster. Für die Anleger spiegelt der Ausblick ein stetiges, aber unspektakuläres Renditeprofil wider. Die Aktie eignet sich gut für diejenigen, die Beständigkeit und Cashflow anstreben, ist aber weniger attraktiv für diejenigen, die ein hohes Wachstum anstreben.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>