Align Technology, Inc. (NASDAQ: ALGN) hat im Jahr 2025 eine schwierige Phase durchlaufen. Die Nachfrage nach Alignern hat sich angesichts schwächerer Verbraucherausgaben und einer langsameren Erholung des Dentalmarktes abgeschwächt. Die Aktien werden bei 132 $/Aktie gehandelt und liegen damit deutlich unter den Höchstständen des letzten Jahres, da die Anleger bei diskretionären Gesundheitsprodukten vorsichtig sind.

Kürzlich meldete Align stabile Ergebnisse für das dritte Quartal, die eine sequenzielle Verbesserung der Margen und ein solides Wachstum im iTero-Scanner-Geschäft zeigten. Das Unternehmen stellte außerdem neue KI-gesteuerte Behandlungsplanungstools vor, die auf eine Verbesserung der Genauigkeit und der Patientenergebnisse abzielen, und signalisierte damit sein anhaltendes Engagement für digitale kieferorthopädische Innovationen. Diese Updates zeigen, dass Align trotz des kurzfristigen Nachfragedrucks weiterhin in Technologie investiert und seine Führungsposition ausbaut.

In diesem Artikel wird untersucht, wo Align Technology nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben die Konsens-Kursziele und die Ergebnisse der Bewertungsmodelle zusammengestellt, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

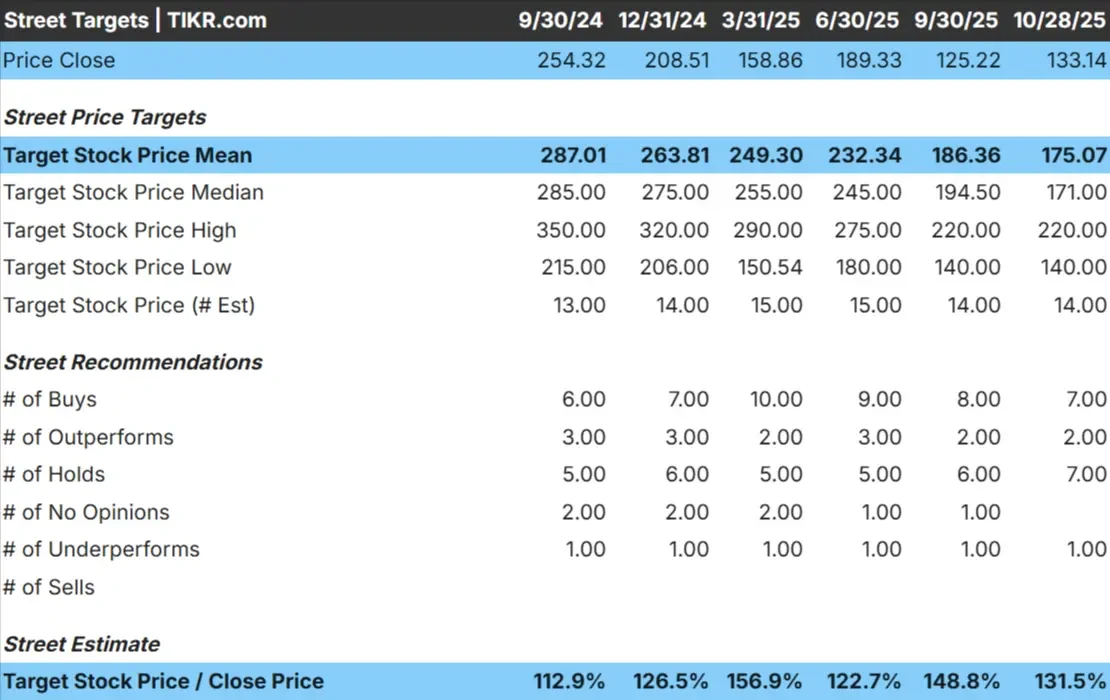

Align Technology wird heute bei $132/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa $175/Aktie, was auf ein Aufwärtspotenzial von etwa 31% hindeutet. Die Prognosen variieren stark und spiegeln eine gemischte Stimmung unter den Wall Street-Analysten wider:

- Hohe Schätzung: ~$220/Aktie

- Niedrige Schätzung: ~$140/Aktie

- Mittleres Kursziel: ~$171/Aktie

- Bewertungen: 7 Kaufen, 2 Outperforms, 7 Halten, 1 Underperform

Es sieht so aus, als ob die Analysten ein bedeutendes Aufwärtspotenzial sehen, aber die Überzeugung bleibt geteilt. Für die Anleger deutet dies darauf hin, dass der Markt eher eine allmähliche Stabilisierung als einen starken Anstieg der Gewinndynamik erwartet.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Align Technologie: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen beständig, aber nicht besonders stark zu sein:

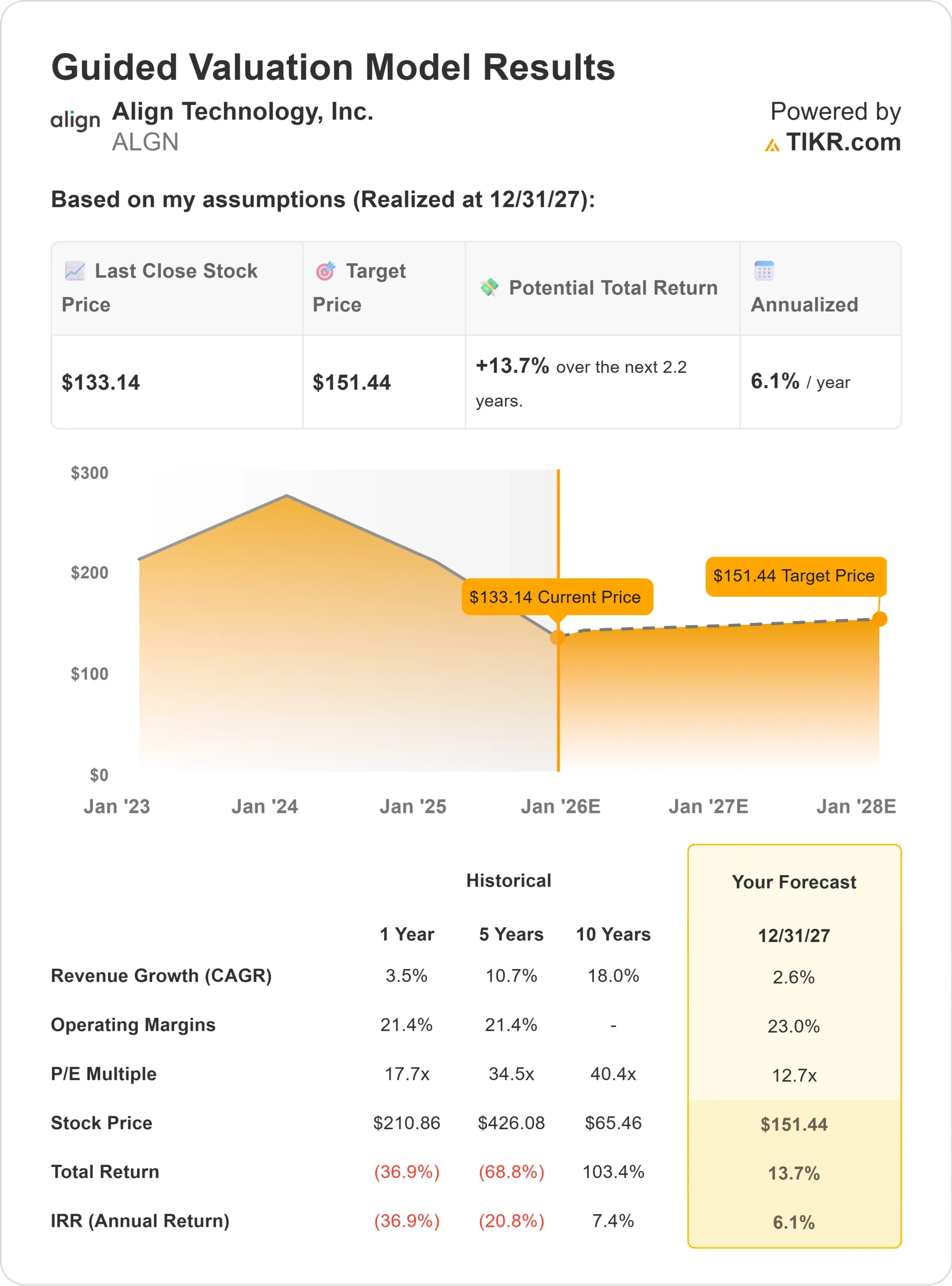

- Es wird erwartet, dass der Umsatz bis 2027 jährlich um etwa 2-3% wächst.

- Die operativen Margen werden voraussichtlich bei 23% bleiben.

- Die Aktien werden mit dem 13-fachen des voraussichtlichen Gewinns gehandelt, was unter dem langfristigen Durchschnitt liegt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines Forward P/E von etwa 13x von ~$151/Aktie bis 2027 aus.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 14 % bzw. eine annualisierte Rendite von etwa 6 %.

Diese Annahmen deuten darauf hin, dass Align einen stetigen Zinseszins liefern kann, wenn auch wahrscheinlich in einem langsameren Tempo als in den vergangenen Jahren. Die Aktie scheint für ihre Fundamentaldaten fair bewertet zu sein, und ein deutlicher Anstieg würde von einer stärkeren Erholung der Margen oder einer erneuten Nachfrage auf den globalen Märkten für Aligner abhängen.

Für Anleger bietet Align ein ausgewogenes Setup mit einer angemessenen Bewertung, verlässlichen Margen und moderatem Aufwärtspotenzial. Es handelt sich eher um einen Qualitätshersteller als um eine Aktie mit schnellem Wachstum.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Align bleibt der klare Marktführer in der digitalen Kieferorthopädie. Seine Markenstärke, seine globale Reichweite und seine Innovationspipeline unterstützen seine Position in einer wachsenden, aber wettbewerbsintensiven Branche. Der Fokus des Unternehmens auf die KI-gesteuerte Behandlungsplanung und die Erweiterung des iTero-Scanner-Ökosystems stärkt den technologischen Burggraben und die Kundenbindung.

Auch die internationalen Märkte bieten eine Chance für langfristiges Wachstum, da der Bekanntheitsgrad von Clear Alignern steigt. Aligns konsequente Produktinnovation und seine Bemühungen um die Weiterbildung von Zahnärzten könnten dem Unternehmen helfen, diese Nachfrage zu befriedigen, sobald sich die makroökonomischen Bedingungen verbessern.

Für Anleger bedeuten diese Stärken, dass Align über die Grundlage verfügt, um die Ertragsdynamik allmählich wieder aufzubauen und seine Führungsposition im Laufe der Zeit zu behaupten.

Bärenfall: Langsame Erholung und Wettbewerb

Trotz seiner Stärken könnte die Erholung von Align einige Zeit in Anspruch nehmen. Das Unternehmen ist abhängig vom Verbrauchervertrauen und der Aktivität der Zahnarztpraxen, die in den verschiedenen Märkten nach wie vor uneinheitlich sind. Ein langsamerer Aufschwung bei den elektiven Gesundheitsausgaben könnte das kurzfristige Wachstum begrenzen.

Außerdem verschärft sich der Wettbewerb, da preisgünstige regionale Marken und traditionelle kieferorthopädische Lösungen Druck auf die Preise ausüben.

Für Anleger besteht das Hauptrisiko darin, dass die starke Marke und die Innovationsführerschaft von Align nicht ausreichen könnten, um den Preis- und Volumenrückgang auszugleichen, wenn die Nachfrage schwach bleibt.

Ausblick für 2027: Was könnte Align wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines Forward P/E von etwa 13x nahe, dass Align bis 2027 bei 151 $/Aktie gehandelt werden könnte. Das entspricht einem Gesamtaufwärtspotenzial von etwa 14 % oder einer annualisierten Rendite von etwa 6 % gegenüber dem heutigen Kurs von 133 $/Aktie.

Dies wäre zwar eine bescheidene Erholung, setzt aber bereits stabile Margen und ein langsames, aber stetiges Wachstum voraus. Um höhere Renditen zu erzielen, müsste Align das Volumenwachstum bei Alignern beschleunigen, die Preissetzungsmacht aufrechterhalten und die Durchdringung der internationalen Märkte vertiefen.

Für Anleger sieht Align wie ein beständiger, langfristiger Wert mit einem angemessenen Aufwärtspotenzial aus. Die beständige Innovation, die starke Bilanz und die führende Marktposition des Unternehmens machen es zu einem glaubwürdigen Wert für geduldige Anleger, die auf Qualität statt auf schnelle Gewinne setzen.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>