Aviva plc(AV.) hat in der ersten Jahreshälfte 2025 erneut ein starkes Ergebnis erzielt und damit weitere Fortschritte bei seinem Turnaround erzielt. Der Betriebsgewinn stieg im Jahresvergleich um 22 % auf 1,07 Mrd. £, während der IFRS-Gewinn um 25 % auf 819 Mio. £ zulegte. Die Solvabilität-II-Deckung stieg auf 206 %, was auf eine solide Kapitalbeschaffung und eine disziplinierte Umsetzung zurückzuführen ist. Mit zwei Dritteln des Gewinns aus "kapitalschwachen" Geschäften verlagert sich das Modell von Aviva im Zuge der Integration der Direct Line Group, der jüngsten Übernahme, auf stabilere und ertragreichere Geschäfte.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)

Das Wachstum war in allen Geschäftsbereichen von Aviva breit abgestützt. Die allgemeinen Versicherungsprämien stiegen um 7 % auf 6,29 Milliarden Pfund, während der Umsatz im Bereich Wealth and Retirement um 9 % auf 21,5 Milliarden Pfund anstieg. Auch das Segment Krankenversicherungen lieferte mit einem Anstieg der Bestandsprämien um 14 % auf 1 Mrd. £ starke Ergebnisse. Das Management erhöhte die Zwischendividende um 10 % auf 13,1 Pence pro Aktie, die zehnte jährliche Erhöhung in Folge, was das Vertrauen in die Aussichten unterstreicht. Laut CEO Amanda Blanc ist Aviva weiterhin auf dem besten Weg, bis 2026 einen Betriebsgewinn von 2 Milliarden Pfund zu erzielen, wobei für den Zeitraum von 2024 bis 2026 kumulierte Barüberweisungen von mehr als 5,8 Milliarden Pfund angestrebt werden.

Nach jahrelanger Umstrukturierung ist Aviva heute ein schlanker, diversifizierter Versicherer, der sich auf das Vereinigte Königreich, Irland und Kanada konzentriert. Die im Juli 2025 vollzogene Übernahme von Direct Line bringt über vier Millionen neue Kunden und stärkt Avivas Präsenz in der britischen Kfz- und Hausratversicherung. Die Integration ist im Gange, und die Anleger achten genau auf Kostensynergien und Umsetzungsrisiken, während das Unternehmen auf die nächste Phase des profitablen Wachstums hinarbeitet.

Finanzielle Geschichte

Das erste Halbjahr 2025 zeigte stetige Fortschritte bei der Erreichung der Kapital- und Ertragsziele von Aviva. Die nach Solvency II ermittelten operativen Eigenmittel stiegen um 20 % auf 909 Mio. £, während die IFRS-Eigenkapitalrendite von 14,8 % im Vorjahr auf 20,6 % kletterte. Die Barmittelüberweisungen beliefen sich auf insgesamt 1,02 Mrd. £, ein Plus von 7 %, was die Stärke der Bilanz und die Fähigkeit der Gruppe zur Bargeldumwandlung unterstreicht. Diese Ergebnisse wurden trotz des anhaltenden Preiswettbewerbs in der britischen Kfz-Versicherung und des schwächeren Neugeschäftsvolumens bei Rentenversicherungen für Großkunden erzielt, denen das Management durch disziplinierte Preisgestaltung und Kapitalallokation begegnete.

| Kennzahl | H1 2025 | Veränderung gegenüber dem Vorjahr | H1 2024 |

|---|---|---|---|

| Operativer Gewinn | £1.07B | +22% | £875M |

| IFRS-Gewinn | £819M | +25% | £654M |

| Solvabilität II Deckungsgrad | 206% | +3 pp | 203% |

| Barüberweisungen | £1.02B | +7% | £959M |

| Allgemeine Versicherungsprämien | £6.29B | +7% | £6.01B |

| Verkauf von Vermögen und Altersvorsorge | £21.5B | +9% | £19.7B |

| Zwischendividende | 13.1p | +10% | 11.9p |

In der Region Großbritannien und Irland stiegen die allgemeinen Versicherungsprämien um 9 % auf 4,14 Mrd. £, unterstützt durch starke Preise für gewerbliche Sparten und Wachstum durch Vermittlungskanäle wie Avivas Reisepartnerschaft mit Nationwide. Die kanadischen allgemeinen Versicherungsprämien stiegen um 4 % auf 2,14 Mrd. £, was die robuste Nachfrage im Privatkundengeschäft widerspiegelt. Der Nettozufluss an Vermögenswerten in Höhe von 5,8 Milliarden Pfund, was einem Wachstum von 16% gegenüber dem Vorjahr entspricht, unterstreicht die Widerstandsfähigkeit von Avivas langfristiger Anlageplattform. In allen Geschäftsbereichen unterstützten Kostendisziplin und Portfoliovereinfachung die Gewinnsteigerung und trugen dazu bei, den kurzfristigen Gegenwind durch inflationsbedingte Schadenskosten auszugleichen.

Die Übernahme von Direct Line erhöht sowohl die Größe als auch die Komplexität. Aviva plant, bis 2026 jährliche Gewinnsynergien in Höhe von 100 Millionen Pfund zu erzielen, die durch Effizienzsteigerungen bei der Preisgestaltung und die Konsolidierung der Technologie unterstützt werden. Das Management sagt, dass die Integration reibungslos verläuft, ohne dass es zu einer Beeinträchtigung des Kerngeschäfts von Direct Line kommt.

Die Zahl der Kfz-Policen stieg im Vergleich zum Vorjahr um 6 % auf 3,7 Millionen, während die Zahl der Nicht-Kfz-Policen mit 4,9 Millionen stabil blieb. Auch wenn die finanziellen Vorteile der Übernahme erst Ende 2026 voll zum Tragen kommen werden, ist Aviva dadurch in der Lage, einen größeren Anteil am britischen Schadenversicherungsmarkt mit einem Volumen von 23 Milliarden Pfund zu erobern und die Kundenbeziehungen über mehrere Produktlinien hinweg zu vertiefen.

Die vollständigen Finanzergebnisse und Schätzungen von Aviva (kostenlos) >>>

1. Wachstumsstrategie mit geringem Kapitaleinsatz gewinnt an Schwung

Avivas langfristige Verlagerung auf kapitalschonende Geschäftsbereiche, einschließlich Vermögen, Gesundheit und Schutz, liefert weiterhin messbare Erträge. Zwei Drittel des operativen Gewinns der Gruppe stammen nun aus diesen Segmenten, während es vor fünf Jahren nur die Hälfte war. Dieser kapitalschonende Mix verbessert die freie Cash-Generierung und unterstützt ein nachhaltiges Dividendenwachstum, so dass Aviva bis 2026 kumulative Barüberweisungen von über 5,8 Milliarden Pfund anstrebt. Die Strategie federt auch die Kapitalvolatilität bei Rentenversicherungen und Großabnahmeverträgen ab und gibt Aviva mehr Flexibilität, um in Technologie und Wachstum zu investieren.

Gleichzeitig hält das Unternehmen an der Disziplin in den versicherungsintensiven Segmenten fest, wie z. B. der allgemeinen Versicherung und den Massenrentenverträgen, wo sich der Preisdruck verschärft hat. Während einige Analysten das Risiko einer Margenkompression auf dem britischen Automobilmarkt sehen, zahlt sich die Konzentration des Managements auf die versicherungstechnische Rentabilität, nicht auf das Volumen, aus. Die Combined Operating Ratio der Gruppe verbesserte sich im Jahresvergleich um 80 Basispunkte auf 94,6 %, was auf eine bessere Risikoselektion und Kostenkontrolle hindeutet.

2. Direct Line Integration: Strategische Vorteile mit Umsetzungsrisiken

Die Übernahme von Direct Line, die im Juli 2025 abgeschlossen wurde, ist die größte Transaktion von Aviva seit einem Jahrzehnt und einer der transformativsten Schritte in der britischen Versicherungslandschaft. Die Übernahme verschafft Aviva eine marktführende Position in der britischen Kfz- und Hausratversicherung sowie wertvollen Markenwert und Kundendaten. Die Integrationsbemühungen schreiten zügig voran, und die ersten Anzeichen deuten auf eine minimale Betriebsunterbrechung hin. Die Netto-Versicherungsmarge von Direct Line verbesserte sich um 7,6 Punkte auf 9,4 %, was auf eine diszipliniertere Preisgestaltung und Kostenkontrolle zurückzuführen ist.

Das Integrationsrisiko bleibt jedoch ein zentrales Thema. Aviva muss die Underwriting-Systeme, die Vertriebskanäle und die IT-Infrastruktur beider Unternehmen aufeinander abstimmen und gleichzeitig die Einhaltung gesetzlicher Vorschriften und die Kundenbindung sicherstellen. CEO Amanda Blanc hat betont, dass die vollen finanziellen Vorteile der Transaktion, insbesondere die jährlichen Synergien in Höhe von 100 Millionen Pfund, schrittweise realisiert werden, wobei ein deutlicher Anstieg bis Ende 2026 erwartet wird. Im Erfolgsfall könnte der Zusammenschluss die Größenordnung von Aviva erheblich erweitern und seinen kapitalschonenden Kurs beschleunigen.

Bewerten Sie Aktien wie Aviva in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Rentabilität und Ausblick: Zuversicht trifft auf Herausforderung bei der Umsetzung

Die Prognose von Aviva, bis 2026 einen Betriebsgewinn von 2 Milliarden Pfund zu erzielen, ist ehrgeizig, aber zunehmend glaubwürdig. Die Eigenkapitalrendite des Unternehmens liegt bereits bei über 20 %, und die Kapitalposition bleibt mit einer Solvency-II-Deckungsquote von 206 % robust. Der Fokus des Managements auf ein ausgewogenes Verhältnis zwischen Wachstum und Risikokontrolle ist ermutigend, insbesondere angesichts des inflationären Drucks auf die Schadenskosten und der volatilen Rückversicherungsmärkte. Mit einer starken Dynamik in der Vermögens- und Krankenversicherung und einer fortgesetzten Expansion im digitalen Vertrieb scheint Aviva gut positioniert zu sein, um bis 2026 ein Gewinnwachstum im mittleren bis hohen einstelligen Bereich zu erzielen.

Dennoch werden die Anleger Fortschritte bei der Effizienz und Kostenreduzierung erwarten. Die Integration von Direct Line könnte kurzfristig zu Kostendruck führen, und der zunehmende Wettbewerb auf den britischen Versicherungsmärkten könnte die Margenexpansion begrenzen. Doch Avivas Erfolgsbilanz bei der Erzielung eines konstanten Gewinnwachstums und der Aufrechterhaltung einer soliden Bilanz ist beruhigend. Wie Blanc es ausdrückte: "Unser Ehrgeiz für die Zukunft bleibt unvermindert, wenn überhaupt, ist er nur noch stärker geworden."

Die TIKR-Mitnahme

Die Ergebnisse von Aviva für 2025 untermauern die Comeback-Story des Versicherers. Die Gruppe setzt ihre kapitalschonende Strategie um, behält eine gesunde Cash-Generierung bei und steigert die Rentabilität in allen wichtigen Geschäftsbereichen. Die Übernahme von Direct Line birgt ein kurzfristiges Integrationsrisiko, bietet jedoch langfristige Größen- und Kostensynergien, die das Cashflow-Wachstum bis 2026 beschleunigen könnten. Mit steigenden Dividenden und verbesserten Renditen festigt Aviva seinen Ruf als eines der zuverlässigsten Finanzunternehmen Großbritanniens.

Für die Anleger stellt sich nicht die Frage, ob Aviva den Schwung beibehalten kann, sondern wie effizient das Unternehmen dieses Wachstum in nachhaltige Aktionärsrenditen umsetzen und gleichzeitig die Komplexität des neuen Geschäftsmixes bewältigen kann.

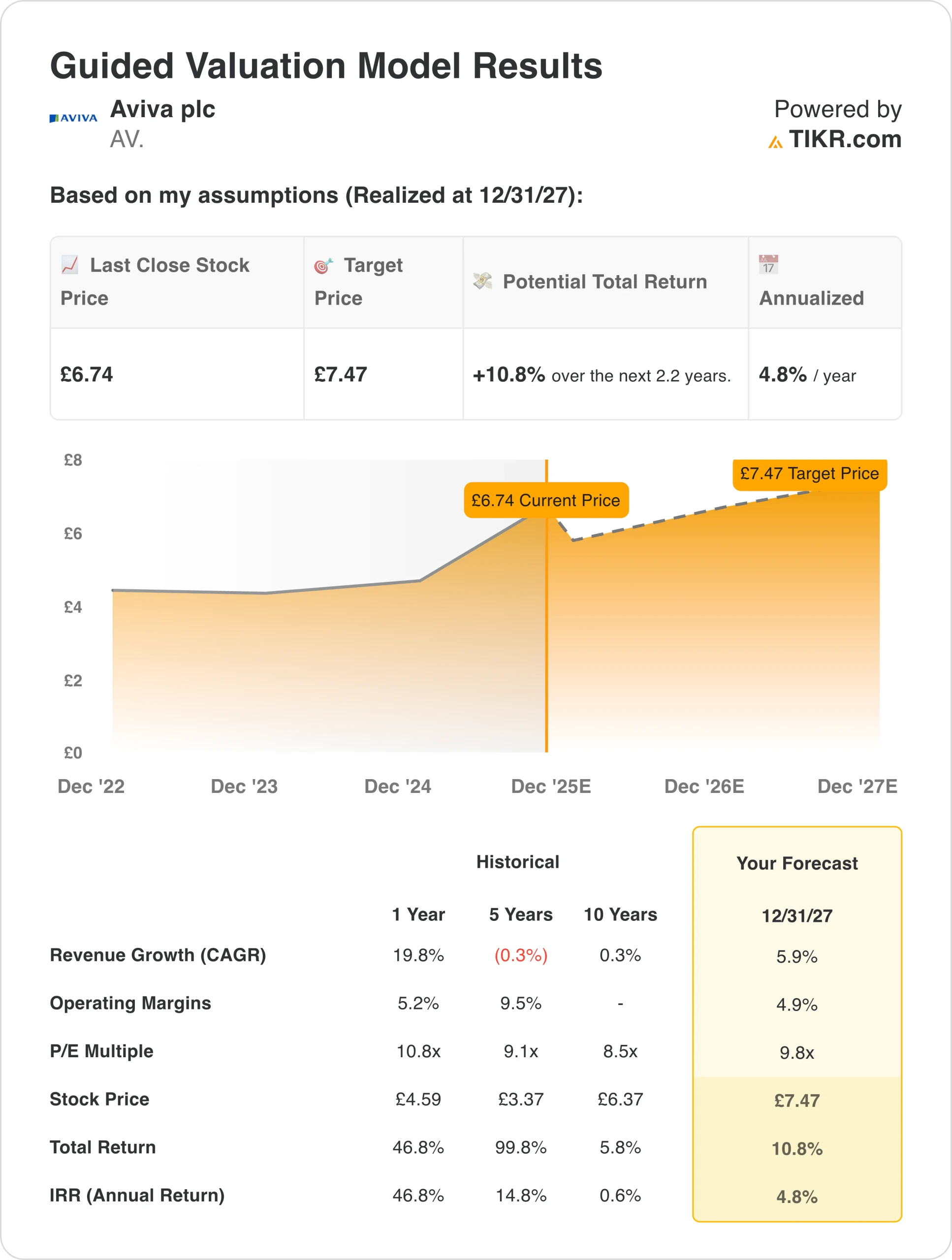

Sollten Sie Aviva-Aktien im Jahr 2025 kaufen, verkaufen oder halten?

Die solide Performance von Aviva im Jahr 2025, die sich verbessernden Barüberweisungen und die attraktive Dividendenentwicklung machen das Unternehmen zu einer überzeugenden langfristigen Anlage für einkommensorientierte Investoren. Das Gewinnziel von 2 Mrd. £ für 2026 scheint erreichbar zu sein, wenn die Integration reibungslos verläuft und die Marktbedingungen stabil bleiben. Während kurzfristige Volatilität wahrscheinlich ist, da Direct Line absorbiert wird, unterstützen Avivas diversifiziertes Modell und disziplinierte Ausführung einen bullischen Ausblick, insbesondere für Investoren, die eine stetige Verzinsung im britischen Finanzsektor suchen.

Wie viel Aufwärtspotenzial hat die Aviva-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!