General Motors Company (NYSE: GM) hat sich im vergangenen Jahr stark erholt. Die Aktie wird bei 69 $/Aktie gehandelt und ist damit gegenüber 45 $/Aktie vor einem Jahr stark gestiegen, was den Optimismus in Bezug auf die Kostendisziplin, die stetige Nachfrage nach Lastkraftwagen und die Verbesserung der Gewinnspannen widerspiegelt. Auch wenn der Automobilmarkt nach wie vor hart umkämpft ist, haben die Leistungen von GM in seinem Kerngeschäft und seine disziplinierte Kapitalstrategie dazu beigetragen, das Vertrauen der Anleger wiederherzustellen.

Kürzlich meldete GM unerwartet gute Ergebnisse für das dritte Quartal, die auf eine solide Leistung der Lkw- und SUV-Produktpalette zurückzuführen sind. Das Unternehmen hob seine Gewinnprognose für das Gesamtjahr an, da die Kostenkontrolle und die robuste Nachfrage in Nordamerika die Rentabilität stützten. Die Markteinführung von Elektrofahrzeugen bleibt jedoch hinter dem Zeitplan zurück, da das Management einen langsameren Produktionshochlauf der Ultium-Plattform einräumte. Dennoch bekräftigte GM seine langfristigen EV-Ziele und investierte weiter in die Batterie- und Softwareentwicklung. Das Unternehmen hat auch sein Aktienrückkaufprogramm ausgeweitet, was das Vertrauen in seine starke Bilanz und die beständige Cashflow-Generierung widerspiegelt.

In diesem Artikel wird untersucht, wo GM nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben Konsensziele und Bewertungsmodelle von TIKR zusammengestellt, um den potenziellen Weg des Unternehmens zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein begrenztes Aufwärtspotenzial hin

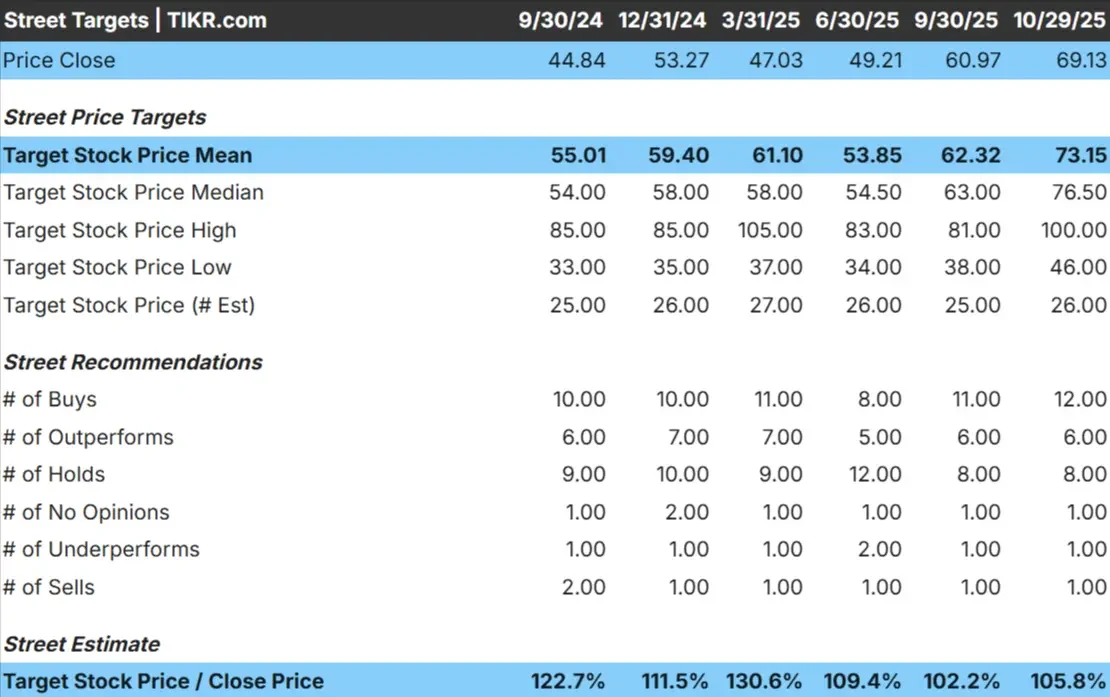

GM wird heute zu etwa 69 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 73 $/Aktie, was auf ein Kurspotenzial von etwa 6 % in den nächsten 12 Monaten hindeutet. Die Prognosen weisen eine bescheidene Spanne auf:

- Hohe Schätzung: ~$100/Aktie

- Niedrige Schätzung: ~$46/Aktie

- Mittleres Kursziel: ~$77/Aktie

- Bewertungen: 12 Kaufen, 6 Outperforms, 8 Halten, 1 Underperform, 1 Verkaufen

Die Analysten sehen nur noch ein begrenztes Aufwärtspotenzial, was darauf hindeutet, dass der größte Teil der Erholung bereits eingepreist ist. Die Spanne zwischen positiven und negativen Einschätzungen ist nach wie vor groß und spiegelt die Unsicherheit darüber wider, ob GM in der Lage sein wird, das Gewinnwachstum aufrechtzuerhalten, wenn sich der Markt für Elektrofahrzeuge weiterentwickelt. Während die Cash-Generierung und die Kostendisziplin solide positive Faktoren sind, könnten weitere Gewinne davon abhängen, ob das Management seine EV-Investitionen in den nächsten zwei Jahren in echte Gewinne umwandeln kann.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

GM: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von GM sehen stabil aus, aber es fehlen starke Wachstumskatalysatoren:

- Es wird erwartet, dass der Umsatz bis 2027 etwa gleich bleibt.

- Operative Margen werden bei 7% prognostiziert

- Die Aktie wird mit dem 15-fachen des voraussichtlichen Gewinns gehandelt und liegt damit in der Nähe der historischen Durchschnittswerte.

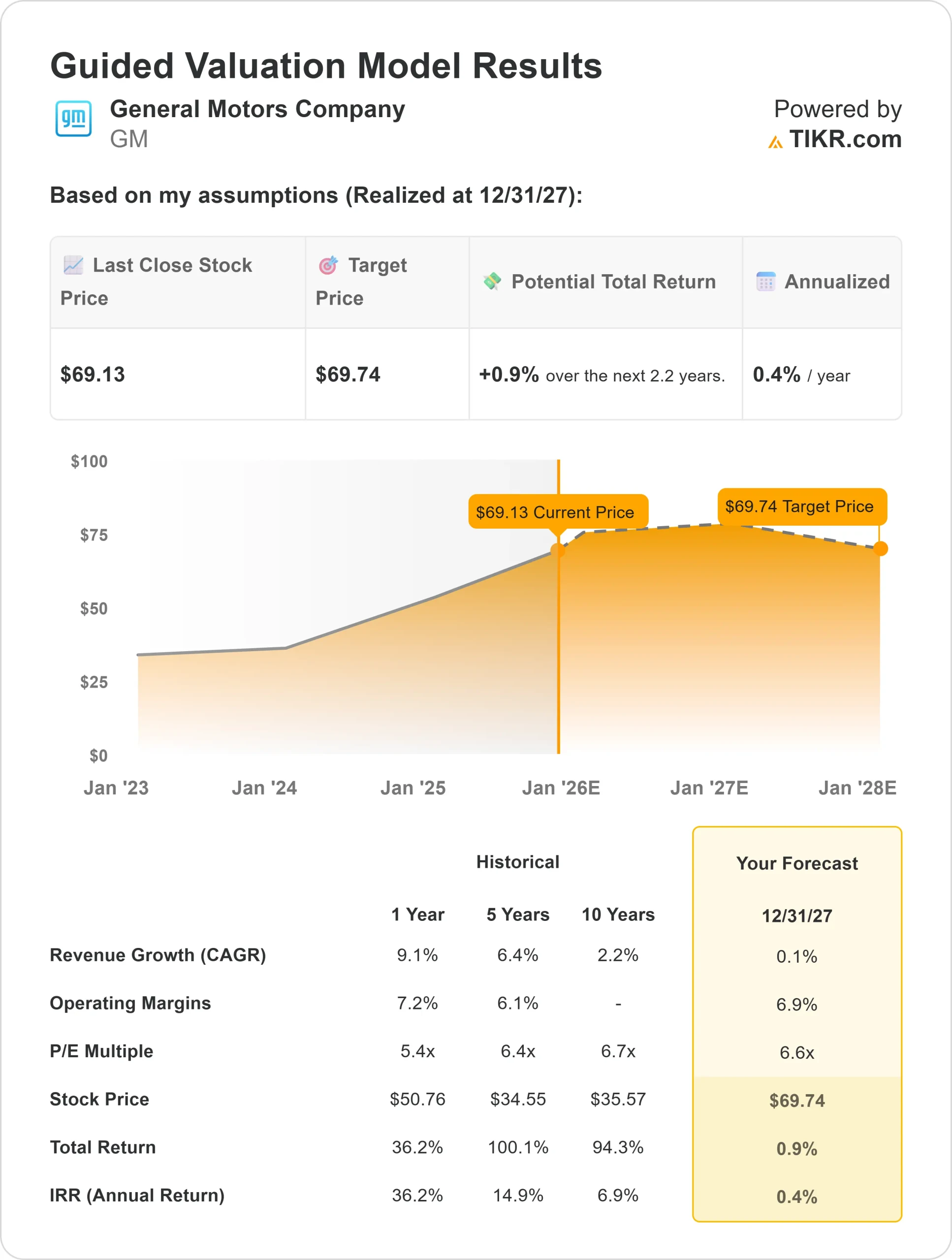

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 6,6-fachen Kurs-Gewinn-Verhältnisses nahe, dass die Aktie bis 2027 bei 70 $/Aktie gehandelt werden könnte.

- Das bedeutet ein Aufwärtspotenzial von etwa 1 % oder eine annualisierte Rendite von etwa 0,4 %.

Diese Schätzungen implizieren, dass GM auf dem aktuellen Niveau fair bewertet ist. Die starke operative Umsetzung und die Aktionärsrenditen haben die Aktie gestützt, aber ohne einen klareren Weg zum Gewinnwachstum ist eine Ausweitung des Gewinns unwahrscheinlich.

Für die Anleger ist GM ein zuverlässiger Industriewert, der auf stabilen Margen und einem starken Cashflow beruht. Ein deutlicher Kursanstieg ist jedoch nur möglich, wenn die Umstellung auf Elektrofahrzeuge schneller erfolgt als von Analysten erwartet.

General Motors Guided Valuation Model Ergebnisse

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die starke Position von GM in Nordamerika stützt weiterhin die Rentabilität des Unternehmens. Die Nachfrage nach margenstarken Lastkraftwagen und Geländewagen bleibt stabil, während eine verbesserte Preisdisziplin trotz schwächerer Stückzahlen zu stabilen Margen geführt hat. Die Kostenkontrolle des Unternehmens, insbesondere im Bereich der Fertigungseffizienz und des Lieferkettenmanagements, hat dazu beigetragen, die Erträge auch in einem langsameren Autozyklus zu stabilisieren.

Hervorzuheben ist auch die erneute Konzentration des Managements auf die Kapitalrendite. GM hat vor kurzem die Aktienrückkäufe wieder aufgenommen und eine gesunde Dividende beibehalten, was ein Zeichen für das Vertrauen in den künftigen Cashflow ist. In der Zwischenzeit steigt die Produktion von Elektrofahrzeugen auf Ultium-Basis schneller als erwartet, und neue Produkteinführungen wie der Chevrolet Equinox EV und der Silverado EV könnten die Reichweite des Unternehmens im Bereich der Elektrifizierung des Massenmarktes erweitern.

Für Investoren bedeuten diese Stärken, dass GM in einem schwierigen Umfeld gute Arbeit leistet. Das Gleichgewicht zwischen Kostendisziplin, Aktionärsrendite und langfristiger EV-Strategie bietet dem Unternehmen eine glaubwürdige Grundlage für eine stabile Performance bis 2027.

Bärenfall: Langsames Wachstum und EV-Ungewissheit

Trotz dieser positiven Aspekte steht die Wachstumsstory von GM immer noch vor echten Herausforderungen. Die Umsatztrends haben sich abgeflacht, und der Wettbewerb in der Automobilindustrie wird immer härter, da alteingesessene Autohersteller und neue Unternehmen um Marktanteile bei Elektrofahrzeugen kämpfen. Wenn sich die Nachfrage nach Elektrofahrzeugen verlangsamt oder die Batteriekosten hoch bleiben, könnte sich eine Margenausweitung als schwierig erweisen.

Auch die Bewertung von GM spiegelt bereits ein gewisses Maß an Optimismus wider. Da die Aktie in der Nähe ihres geschätzten fairen Wertes gehandelt wird, könnten die Anleger nur ein begrenztes Aufwärtspotenzial sehen, es sei denn, das Gewinnwachstum überrascht nach oben. Steigende Zinsen und potenzieller Preisdruck im Lkw-Segment könnten den Fortschritt weiter begrenzen.

Für die Anleger besteht das Hauptrisiko darin, dass die Umstellung auf Elektrofahrzeuge bei GM länger dauert oder sich als weniger profitabel erweist als erwartet. Ohne eine deutliche Beschleunigung des Umsatz- oder Margenwachstums könnte die Aktie in nächster Zeit in einer Schwankungsbreite bleiben.

Ausblick für 2027: Was könnte GM wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR unter Verwendung eines 6,6-fachen Forward P/E davon aus, dass GM bis 2027 in der Nähe von 70 $/Aktie gehandelt werden könnte. Das bedeutet ein Aufwärtspotenzial von etwa 1 % gegenüber dem heutigen Kurs bzw. eine annualisierte Rendite von etwa 0,4 %.

Diese Prognose unterstreicht zwar die Stabilität, zeigt aber auch, wie viel von der Erholung von GM bereits eingepreist ist. Um stärkere Zuwächse zu erzielen, müsste GM ein beständiges Volumenwachstum bei den Elektroautos erzielen und zeigen, dass seine Investitionen in die Elektrifizierung die Rentabilität aufrechterhalten können, ohne die Margen des Kerngeschäfts zu untergraben.

Für Anleger sieht GM wie ein beständiges Value Play aus, das auf einem starken Cashflow und disziplinierter Umsetzung beruht. Der Weg zu überdurchschnittlichen Renditen hängt jedoch davon ab, ob das Management nachweisen kann, dass seine EV-Strategie zu einem echten langfristigen Gewinnwachstum führen kann.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>