Die KLA Corporation (NASDAQ: KLAC) war einer der größten Gewinner im Bereich der Halbleiterausrüstung und stieg im vergangenen Jahr um mehr als 80 %, da die KI-getriebene Chipnachfrage den gesamten Sektor beflügelte. Die Aktie wird in der Nähe von 1.235 $/Aktie gehandelt und liegt damit nahe an ihrem Allzeithoch. Das schwache Bewertungsniveau hat die Aufmerksamkeit der Anleger auf sich gezogen, obwohl die hohe Rentabilität und die führende Rolle von KLA im Bereich der Prozesskontrolle den Analysten weiterhin Anlass zu Optimismus geben.

Kürzlich veröffentlichte KLA Quartalsergebnisse, die die Erwartungen übertrafen, was auf die starke Nachfrage nach Waferinspektions- und Messsystemen zurückzuführen ist, die in KI- und fortschrittlichen Logikchips eingesetzt werden. Laut dem am 29. Oktober 2025 eingereichten Ergebnisbericht für das erste Quartal 2026 kündigte das Management eine Dividendenerhöhung um 12 % und eine Ausweitung des Aktienrückkaufprogramms an und signalisierte damit Vertrauen in die langfristige Cash-Generierung und die Rendite für die Aktionäre. Diese Aktualisierungen spiegeln die anhaltende Fähigkeit von KLA wider, die Wachstumsdynamik aufrechtzuerhalten, selbst wenn sich der breitere Chip-Zyklus stabilisiert.

In diesem Artikel wird untersucht, wo KLA nach Meinung der Wall Street-Analysten im Jahr 2028 stehen könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengetragen, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten legen nahe, dass die Aktie voll bewertet ist

KLA wird in der Nähe von 1.235 $/Aktie gehandelt, und die Analysten haben ein durchschnittliches Kursziel von 1.051 $/Aktie, was darauf hindeutet, dass auf dem derzeitigen Niveau kein Aufwärtspotenzial besteht. Die Prognosen weisen eine enge Spanne auf, die die vorsichtige Stimmung an der Wall Street widerspiegelt:

- Höchste Schätzung: ~$1.300/Aktie

- Niedrige Schätzung: ~$745/Aktie

- Mittleres Kursziel: ~$1.070/Aktie

- Bewertungen: 8 Käufe, 4 Outperforms, 14 Holds, 1 Underperform

Für die Anleger bedeutet dies, dass die Analysten der Meinung sind, dass KLA nach seiner starken Rallye bereits voll bewertet ist. Die starke Performance der Aktie im Jahr 2024 hat wahrscheinlich einen Großteil des mit der KI und der Halbleiternachfrage verbundenen Wachstums eingepreist. Solange die Erträge die Erwartungen nicht übertreffen oder die Chiphersteller ihre Investitionsausgaben nicht erhöhen, scheinen weitere Kursgewinne auf kurze Sicht begrenzt.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

KLA: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens sind nach wie vor erstklassig, aber die Bewertung sieht nach einem starken Anstieg voll aus:

- Der Umsatz dürfte bis 2028 jährlich um etwa 8 % wachsen.

- Die operativen Margen werden voraussichtlich bei 43 % bleiben.

- Die Aktien werden mit dem 24-fachen des voraussichtlichen Gewinns gehandelt und liegen damit über den Durchschnittswerten der Konkurrenz.

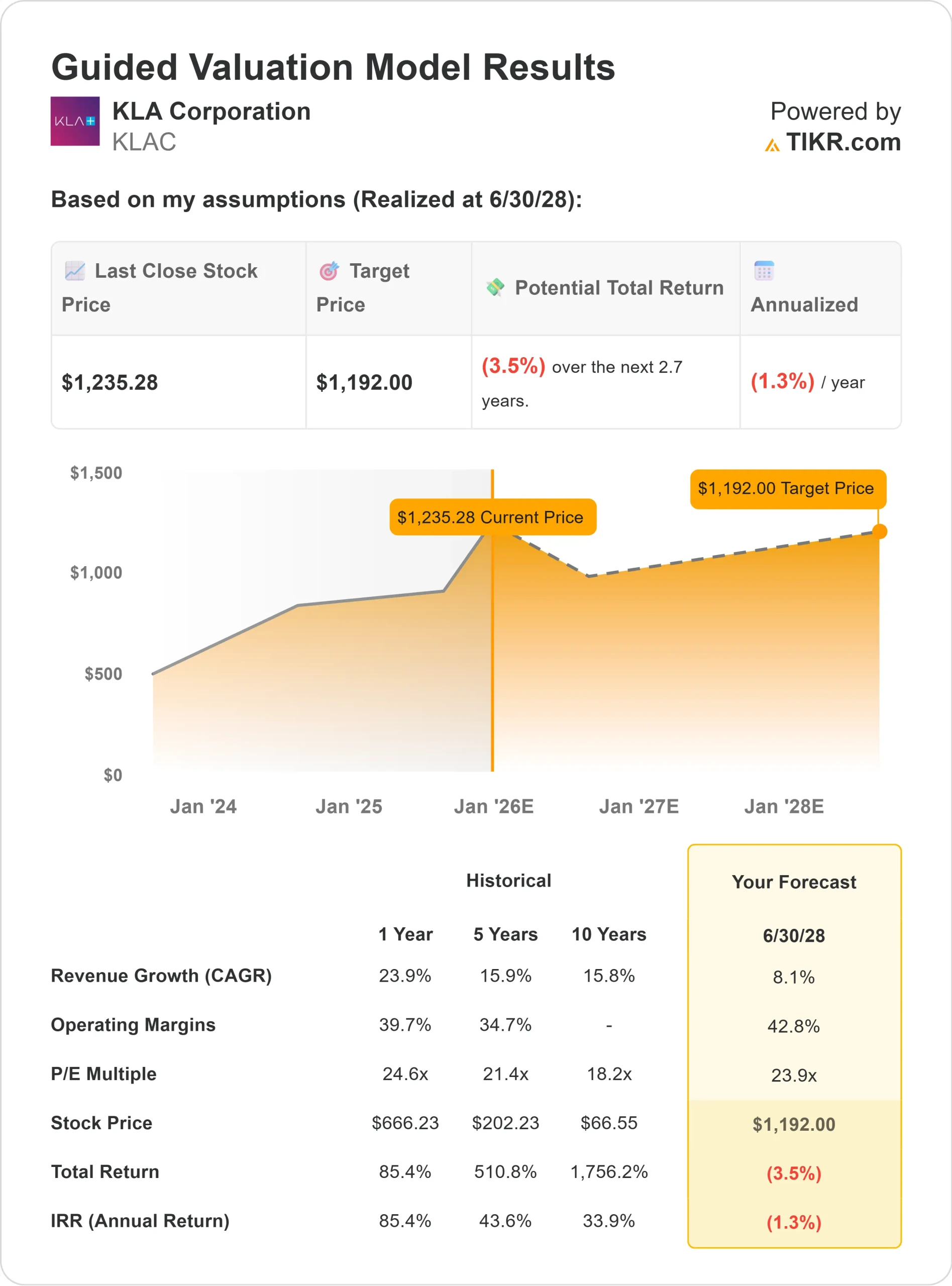

- Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR unter Verwendung des 23,9-fachen des voraussichtlichen Kurs-Gewinn-Verhältnisses von ~$ 1.192/Aktie bis Mitte 2028 aus.

- Das bedeutet einen Gesamtrückgang von etwa 3 % bzw. eine annähernd gleichbleibende jährliche Rendite gegenüber dem aktuellen Kurs.

Für die Anleger bedeutet dies, dass KLA jetzt eher die Form eines hochwertigen Compounders hat als eine Wachstumsstory mit hohem Wertzuwachs. Das Unternehmen erwirtschaftet weiterhin einen außergewöhnlichen freien Cashflow und unterhält enge Partnerschaften mit führenden Chipherstellern, aber angesichts der Margen und Bewertungen, die sich in der Nähe des Höchststandes befinden, sieht die Aktie eher nach einem stabilen langfristigen Wert als nach einer kurzfristigen Chance aus.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

KLA ist nach wie vor ein Kernlieferant in der Halbleiterfertigungskette, der sich auf Prozesskontroll- und Inspektionssysteme spezialisiert hat, die die Chipausbeute und -qualität sicherstellen. Da KI, Cloud Computing und Hochleistungs-Logikchips die Komplexität der Wafer vorantreiben, sind die Anlagen von KLA für Chiphersteller wie TSMC, Samsung und Intel noch wichtiger geworden.

Das Management investiert weiterhin stark in Forschung und Entwicklung, um seinen Technologievorsprung zu halten, und baut gleichzeitig sein Dienstleistungs- und Softwaregeschäft aus, um mehr wiederkehrende Einnahmen zu erzielen. Der freie Cashflow bleibt stark und unterstützt sowohl das Dividendenwachstum als auch die Aktienrückkäufe.

Für Anleger bedeuten diese Stärken, dass KLA gut positioniert ist, um hohe Margen und beständige Erträge zu erzielen, selbst wenn die Ausgabenzyklen der Branche schwanken.

Bären-Fall: Bewertung und Marktzyklen

Trotz dieser positiven Aspekte gibt die Bewertung weiterhin Anlass zur Sorge. Die Aktie wird nach einer ausgedehnten Rallye in der Nähe von Rekordhöhen und mit einem Aufschlag gegenüber den Wettbewerbern gehandelt. Wenn sich die Ausgaben für Waferfabriken abkühlen oder sich die Nachfrage im Bereich der künstlichen Intelligenz normalisiert, könnte das Gewinnwachstum von KLA abflachen.

Auch die Konkurrenz von Applied Materials und Lam Research nimmt zu, insbesondere bei Inspektions- und Messgeräten, wo sich die Technologiezyklen schnell ändern. Jede Verlangsamung der Kundenaufträge oder jeder Preisdruck könnte die Ergebnisse belasten.

Für die Anleger besteht das Risiko darin, dass selbst ein kleiner Nachfragerückgang das Premium-Multiple der Aktie unter Druck setzen und die kurzfristigen Renditen begrenzen könnte.

Ausblick für 2028: Was könnte KLA wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 23,9-fachen Kurs-Gewinn-Verhältnisses nahe, dass KLA bis Mitte 2028 bei 1.192 $/Aktie gehandelt werden könnte. Das entspricht einem Gesamtrückgang von etwa 3 % bzw. einer gleichbleibenden Rendite in den nächsten Jahren.

Während die Rentabilität und die Marktführerschaft des Unternehmens weiterhin außergewöhnlich sind, scheint ein Großteil dieser Stärke bereits eingepreist zu sein. Für einen stärkeren Aufwärtstrend müsste KLA die Erwartungen durch neue Inspektionstechnologien oder einen allgemeinen Aufschwung bei den Investitionsausgaben für Halbleiter übertreffen.

Für Anleger sieht KLA wie ein zuverlässiger, langfristiger Compounder aus, der auf einem stetigen Cashflow und operativer Exzellenz aufbaut, aber in naher Zukunft nur begrenzten Spielraum für eine mehrfache Expansion hat.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>