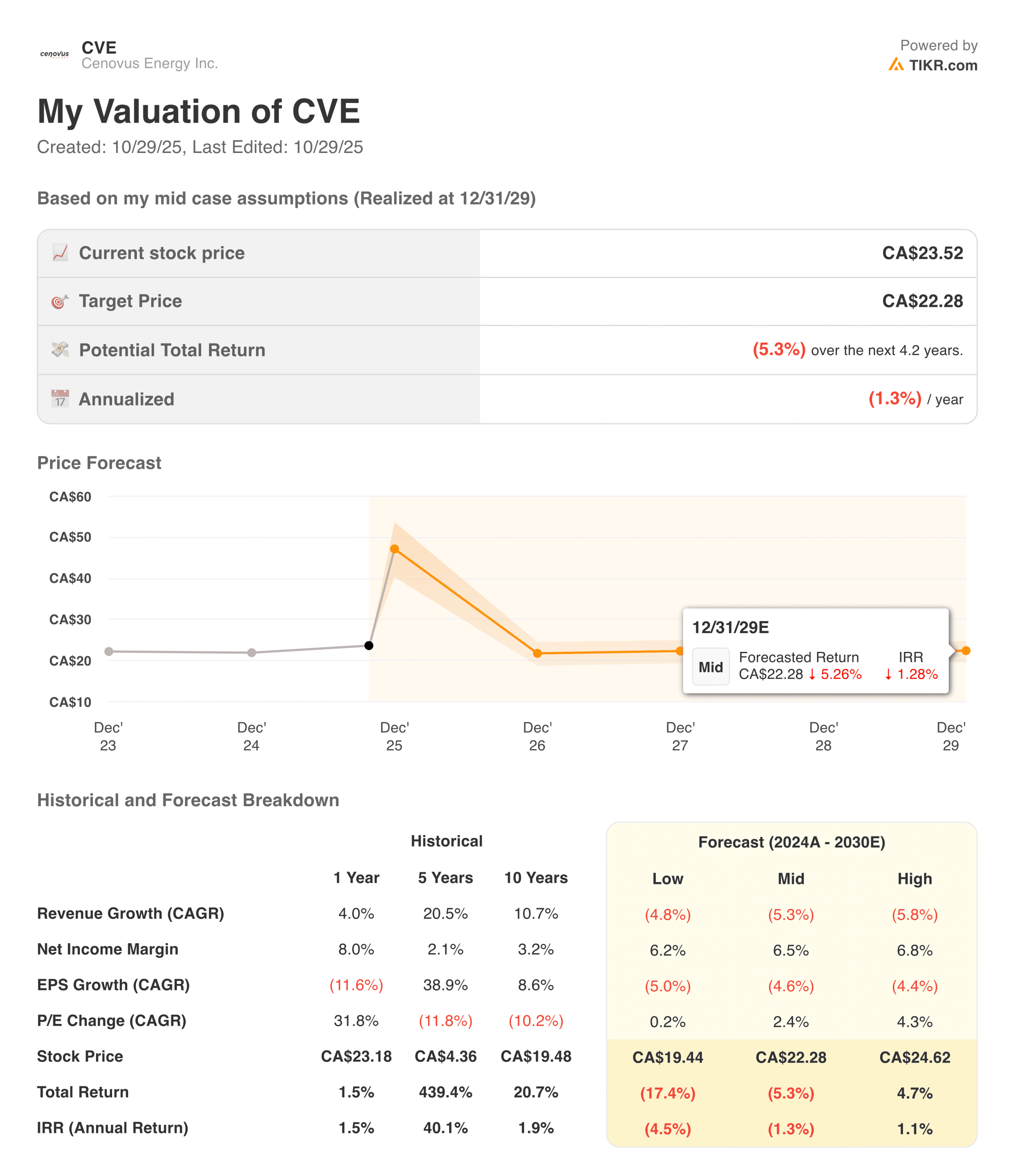

Cenovus Energy(CVE) hat in der ersten Jahreshälfte 2025 erneut eine starke Leistung erbracht und dabei stabile Geschäfte mit steigenden Aktionärsrenditen kombiniert. Das Unternehmen erwirtschaftete im zweiten Quartal einen Nettogewinn von 1,2 Mrd. USD (0,47 USD pro Aktie) und ein bereinigtes EBITDA von 2,5 Mrd. USD, gegenüber 2,2 Mrd. USD im ersten Quartal. Die Upstream-Produktion lag bei durchschnittlich 818.900 Barrel Öläquivalent pro Tag (boe/d), während der Downstream-Durchsatz bei 665.000 Barrel pro Tag (bbl/d) lag und die Systemauslastung bei über 92 % hielt.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)

Die Zuverlässigkeit der Raffinerien verbesserte sich bis zur Jahresmitte, wobei die kanadischen Raffinerien eine Rekordauslastung von 104 % erreichten und die US-amerikanischen Raffinerien bei 90 % blieben. Diese Beständigkeit führte zu einem freien Cashflow von etwa 1 Mrd. USD pro Quartal und zeigt, dass Cenovus in der Lage ist, sein Wachstum selbst zu finanzieren und gleichzeitig Kapital an die Investoren zurückzugeben.

In der ersten Jahreshälfte schüttete Cenovus mehr als 1,2 Mrd. $ an die Aktionäre aus, erhöhte die Basisdividende um 11 % auf 0,80 $ pro Jahr und tilgte Vorzugsaktien, während die Nettoverschuldung bei rund 5 Mrd. $ blieb. Die Strategie des Unternehmens konzentriert sich weiterhin auf ein ausgewogenes Verhältnis zwischen Wachstum, Disziplin und Rendite, da neue Projekte kurz vor der Fertigstellung stehen.

Finanzielle Geschichte

Cenovus meldete im 2. Quartal einen Umsatz von 13,3 Mrd. USD, der mit dem des 1. Quartals übereinstimmt, was auf stabile Umsätze im Upstream-Bereich und einen stabilen Durchsatz im Downstream-Bereich zurückzuführen ist. Die operative Marge stieg auf 2,8 Mrd. $, angeführt von höheren Beiträgen aus dem Upstream-Bereich und einer verbesserten Leistung der US-Raffinerie, während die bereinigte Marktabdeckung auf 62 % stieg.

| Kennzahl | Q1 2025 | Q2 2025 | Veränderung (QoQ) |

|---|---|---|---|

| Umsatz | $13.3 B | $13.3 B | - |

| Reingewinn | $859 M | $1.2 B | +40% |

| Bereinigtes EBITDA | $2.2 B | $2.5 B | +14% |

| Freier Mittelfluss | $983 M | $983 M | Flach |

| Upstream-Produktion | 818,9 k boe/d | 819 k boe/d | Flach |

| Downstream-Durchsatz | 665 k bbl/d | 665 k bbl/d | Flach |

| Auslastungsrate | 92% | 92% | - |

| Nettoverschuldung | $5.1 B | $5.0 B | -2% |

| Basisdividende (annualisiert) | $0.80 | $0.80 | +11% |

| Zurückgegebenes Kapital | $595 M | $600 M+ | +1% |

Die Cash-Generierung blieb gesund. Der bereinigte Cashflow stieg von 2,2 Mrd. USD im ersten Quartal auf 2,5 Mrd. USD im zweiten Quartal, was einem freien Cashflow von etwa 1 Mrd. USD pro Quartal nach Kapitalinvestitionen in Höhe von 1,2- bis 1,3 Mrd. USD entspricht. Der Nettogewinn stieg auf 1,2 Mrd. USD, was auf verbesserte Gewinnspannen, eine leicht höhere Produktion und weniger Gegenwind im Downstream-Bereich zurückzuführen ist.

Die Bilanz bleibt konservativ. Die Nettoverschuldung sank leicht auf 5,0 Mrd. $, und Cenovus strebt weiterhin 4,0 Mrd. $ an, bevor es 100 % des überschüssigen freien Cashflows an die Aktionäre zurückgibt. Das Unternehmen erhielt im ersten Quartal von Moody's eine Heraufstufung des Ratings auf Baa1 (stabil) und bestätigte damit sein Investment-Grade-Rating.

Vollständige Finanzergebnisse und Schätzungen von Cenovus Energy (kostenlos) >>>

Breiterer Marktkontext

Das integrierte Modell von Cenovus hat sich in einem volatilen Rohstoffumfeld als entscheidend erwiesen. Die globalen Rohöl-Benchmarks haben sich nach den Tiefstständen von 2024 stabilisiert, während die nordamerikanische Nachfrage nach raffinierten Produkten solide bleibt. Dadurch konnte das Unternehmen den Druck auf die Differenziale bei Schweröl und die Raffineriemargen ausgleichen.

Das Unternehmen profitierte auch von seiner Mischung aus vor- und nachgelagerten Anlagen, die eine Absicherung gegen Schwankungen bei den Rohstoffpreisen bieten. Angesichts des zunehmenden Drucks durch die Energiewende bieten die kostengünstige Ölsandbasis und das Engagement von Cenovus im Downstream-Bereich sowohl einen Schutz der Margen als auch einen zuverlässigen freien Cashflow - wichtige Eigenschaften, die Anleger in diesem Sektor zunehmend schätzen.

1. Operatives Momentum

Das Ölsandportfolio von Cenovus ist nach wie vor das Fundament seiner Stärke. Foster Creek, Christina Lake und Lloydminster weisen weiterhin eine zuverlässige Produktion auf, unterstützt durch Kosteneffizienz und ein niedrigeres Verhältnis von Dampf zu Öl. Im konventionellen Geschäft stieg die Produktion auf 123.900 boe/d, unterstützt durch einen höheren Flüssigkeitsgehalt und eine stabile Gasproduktion. Die Offshore-Anlagen trugen rund 69.000 boe/d bei, vor allem dank der Leistung von White Rose und Asia Pacific.

Die Betriebszuverlässigkeit des integrierten Systems bleibt ein wichtiges Unterscheidungsmerkmal. Cenovus erreichte in der ersten Jahreshälfte eine Systemauslastung von 92 %, was auf die hohe Betriebszeit der Raffinerien und den stabilen Durchsatz im Upstream-Bereich zurückzuführen ist. Diese betriebliche Stabilität bietet sowohl Vorhersehbarkeit als auch Hebelwirkung für die Wachstumsphase des nächsten Jahres.

2. Projektpipeline und Wachstumsausblick

Cenovus treibt auch mehrere renditestarke Wachstumsprojekte voran, die die Produktion steigern und die Cashflow-Effizienz verbessern sollen. Das Projekt Narrows Lake begann im zweiten Quartal mit der Dampfproduktion, wobei das erste Öl für Anfang des dritten Quartals 2025 erwartet wird. Das Sunrise-Optimierungsprogramm setzt die Verbesserung der Ausbeute und der Effizienz fort, während die Offshore-Plattform West White Rose zu 90 % fertiggestellt ist und das erste Öl im Jahr 2026 erwartet wird.

Es wird erwartet, dass diese Projekte zusammen zu einem erheblichen Anstieg der Mengen an leichtem und schwerem Rohöl führen werden, ohne die Kapitalintensität wesentlich zu erhöhen. Die zusätzliche Produktion von Narrows Lake und West White Rose, etwa 45.000 Barrel pro Tag, dürfte ab 2026 einen bedeutenden Beitrag leisten und die Fähigkeit von Cenovus stärken, einen nachhaltigen freien Cashflow und höhere Renditen zu erzielen.

Bewerten Sie Aktien wie Cenovus Energy in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Bilanz und Kapitalrendite

Der finanzielle Rahmen von Cenovus ist weiterhin auf Kapitaldisziplin und vorhersehbare Ausschüttungen ausgerichtet. In der ersten Hälfte des Jahres 2025 hat das Unternehmen über Dividenden, Rückkäufe und Rücknahmen von Vorzugsaktien mehr als 1,2 Mrd. $ an die Aktionäre ausgeschüttet. Die Basisdividende wurde auf 0,80 US-Dollar pro Aktie und Jahr erhöht, was das Vertrauen der Unternehmensleitung in die Stabilität des Cashflows unterstreicht.

Mit einem Verschuldungsgrad in der Nähe des Ziels von 4 Mrd. $ und einem intakten Investment-Grade-Rating ist Cenovus in der Lage, die nächste Phase des Kapitalrückflusses einzuleiten. Sobald das Ziel erreicht ist, plant das Management, den überschüssigen freien Cashflow zu 100 % an die Investoren zurückzugeben - ein Ansatz, der mit anderen Unternehmen wie Suncor und Imperial vergleichbar ist, aber durch eine kostengünstigere Produktionsbasis unterstützt wird.

Die TIKR-Mitnahme

Cenovus hat sich als einer der operativ beständigsten integrierten Produzenten Nordamerikas erwiesen. Die Fähigkeit des Unternehmens, eine hohe Auslastung aufrechtzuerhalten, die Dividende zu steigern und gleichzeitig milliardenschwere Projekte voranzutreiben, unterstreicht sowohl die strategische Ausrichtung als auch die Qualität der Ausführung.

Mit Blick auf die Zukunft werden Narrows Lake, Sunrise und West White Rose im Jahr 2026 ein zusätzliches Wachstum und eine Ausweitung der Gewinnspanne ermöglichen. In Kombination mit einer Bilanz, die den Verschuldungsgrad senkt, und einer steigenden Ausschüttungsfähigkeit schafft Cenovus die Grundlage für eine nachhaltige, langfristige Wertschöpfung für seine Aktionäre.

Sollten Sie Cenovus Energy-Aktien im Jahr 2025 kaufen, verkaufen oder halten?

Cenovus bietet auf dem Weg ins Jahr 2026 die richtige Balance aus Stabilität und Wachstum. Die Umsetzung anstehender Projekte und der fortgesetzte Schuldenabbau sollten eine Chance für eine Neubewertung eröffnen. Bis dahin können die Anleger mit verlässlichen Dividenden, Rückkäufen und einem stetigen Weg zu einem stärkeren freien Cashflow rechnen.

Wie viel Aufwärtspotenzial hat die Cenovus Energy-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!