Wichtige Daten zur Pepsi-Aktie

- Performance der letzten Woche: -0,6%

- 52-Wochen-Spanne: $128 bis $171

- Aktueller Kurs: $165

Was ist mit der Pepsi-Aktie passiert?

PepsiCo(PEP) wurde am 20. Februar bei 165 $ gehandelt, ein Kurs, der durch eine unter dem Konsens liegende EPS-Prognose für 2026 von 7,50 bis 8,00 $ gegenüber den Erwartungen der Analysten von 8,44 $, ein kalifornisches Gerichtsurteil, das eine Sammelklage wegen Preisdiskriminierung von Frito-Lay zwar blockiert, aber nicht abweist, und eine Ankündigung der FDA, den GRAS-Sicherheitsstatus von verarbeiteten Zutaten zu überprüfen, belastet wurde - alles innerhalb derselben Woche.

Auf der CAGNY-Konferenz am 18. Februar erläuterte CEO Ramon Laguarta eine umfassende Umgestaltung des Portfolios, die darauf abzielt, Lay's, Tostitos, Gatorade und Quaker im Jahr 2026 gleichzeitig auf den Markt zu bringen, sowie die Einführung neuer Protein-, Ballaststoff- und Mini-Mahlzeiten, darunter Doritos Protein im Frühjahr und ein vollständiger Relaunch von Quaker in der zweiten Jahreshälfte.

Die Umstellung ist eine direkte Reaktion auf zwei gleichzeitige strukturelle Gegenwinde: Die Einführung des GLP-1-Medikaments, das etwa 20 % der US-Haushalte erreicht und der Snackindustrie langfristig Umsatzeinbußen in Höhe von schätzungsweise 12 Mrd. USD beschert, und der Ausgabendruck der einkommensschwachen Verbraucher, der zu Preissenkungen von bis zu 15 % bei Lay's und Doritos geführt hat.

Die Investoren beginnen, die Pepsi-Aktie weniger als stabiles Konsumgut zu betrachten, sondern vielmehr als ein Unternehmen, das sich in einem aktiven Turnaround befindet. Die Intervention von Elliott Investment Management im September 2025 hat bereits eine Überprüfung der nordamerikanischen Lieferkette, zwei neue Vorstandsmitglieder und einen Produktivitätsschub in Rekordhöhe ausgelöst, der nun in das zweite Jahr in Folge geht.

Rachel Ferdinando, CEO von Pepsi Foods U.S., erklärte, dass "wir das vergangene Jahr damit verbracht haben, den Verbrauchern genau zuzuhören, und sie haben uns gesagt, dass sie die Belastung spüren", während das Unternehmen gleichzeitig die Preise senkte, die Neuformulierung seiner größten Marken beschleunigte und sich verpflichtete, alle künstlichen Farb- und Geschmacksstoffe bis Ende 2027 zu eliminieren.

An der juristischen Front blockierte die US-Bezirksrichterin Monica Ramirez Almadani am 19. Februar zwar den Status einer Sammelklage in der Frito-Lay-Preisdiskriminierungsklage, gestattete den Klägern jedoch, ihre Forderungen zu ändern und neu einzureichen, so dass der Fall, in dem PepsiCo beschuldigt wurde, in Tausenden von Transaktionen große Einzelhändler gegenüber unabhängigen Lebensmittelgeschäften zu bevorzugen, am Leben erhalten wurde.

Die gleichzeitigen Kämpfe von PepsiCo an vier Fronten - Erschwinglichkeit für den Verbraucher, GLP-1-Diätstörung, behördliche Überprüfung von verarbeiteten Inhaltsstoffen und aktivistisch motivierte Umstrukturierung - machen das langfristige Ziel einer Margenausweitung um 100 Basispunkte und die Rückkehr zu einem organischen Wachstum im mittleren einstelligen Bereich zum zentralen Test dafür, ob diese Transformation etwas bringt oder lediglich eine ernsthaftere Abrechnung hinauszögert.

Die Meinung der Wall Street zur PEP-Aktie

Trotz des Ausverkaufs nach CAGNY und der unter dem Konsens liegenden EPS-Prognose für 2026 positioniert die umfassende Portfolioumstellung der Pepsi-Aktie bei Lay's, Tostitos, Gatorade und Quaker in Kombination mit dem rekordverdächtigen Produktivitätsrückwind, der bis 2026 anhält, die Erholung der Aktie eher als eine volumengetriebene Umsetzungsgeschichte denn als eine Neubewertung.

Die fundamentalen Argumente beruhen auf den Schätzungen der Analysten, die für 2026 einen Umsatz von 98,2 Mrd. $, d. h. ein Plus von 4,6 % gegenüber dem Vorjahr, einen normalisierten Gewinn je Aktie von 8,62 $, d. h. ein Plus von 5,9 %, und eine Ausweitung der EBITDA-Margen von 19,6 % im Jahr 2025 auf 19,9 % prognostizieren, was darauf hindeutet, dass das Unternehmen selbst in einem schwierigen Konsumumfeld noch immer wächst.

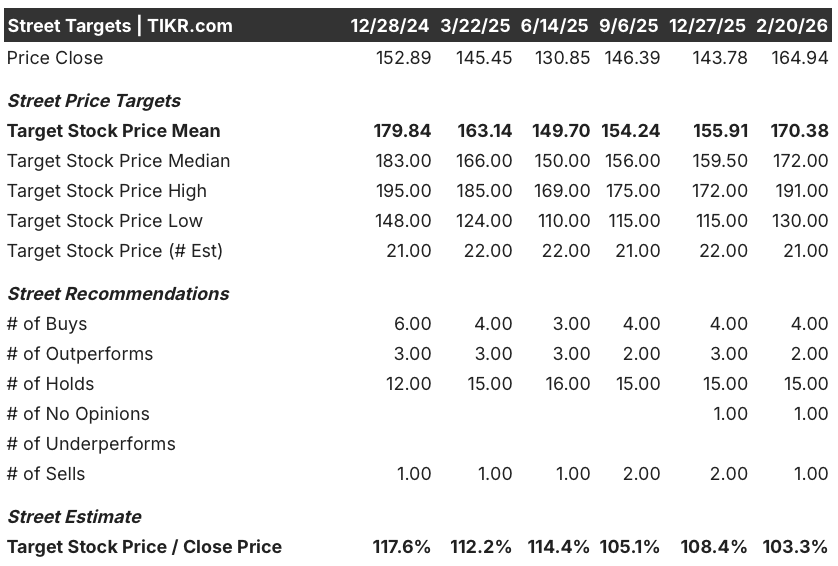

Die Wall Street bewertet derzeit 21 Analystenziele mit einem Mittelwert von 170,38 $, wobei 4 Käufe und 2 Outperforms gegenüber 15 Holds und 1 Sell stehen, was ein Aufwärtspotenzial von nur 3,3 % gegenüber dem aktuellen Kurs von 164,94 $ bedeutet und signalisiert, dass die Überzeugung begrenzt bleibt, bis die Volumentrends die Trendwende bestätigen.

Die Zielspanne reicht von einem Tiefststand von 130 $ bis zu einem Höchststand von 191 $, eine Lücke, die groß genug ist, um eine echte Meinungsverschiedenheit darüber widerzuspiegeln, ob PepsiCo's Investitionen in die Erschwinglichkeit und die Neugestaltung der Marken das Volumenwachstum wiederherstellen können, bevor der GLP-1 Gegenwind und die regulatorische Kontrolle der FDA für verarbeitete Inhaltsstoffe die strukturelle Erosion der Nachfrage beschleunigen.

Was sagt das Bewertungsmodell?

Selbst wenn man den laufenden Wandel berücksichtigt, bewertet ein Mid-Case-Bewertungsmodell PEP bis zum 31. Dezember 2030 mit 220,80 $ und prognostiziert eine Gesamtrendite von 33,9 % und einen annualisierten IRR von 6,2 % - ein bescheidenes Angebot für ein Unternehmen, das gleichzeitig mit aktivistischem Druck, Preisrücknahmen und einer langfristigen Bedrohung der Nachfrage in der Snackindustrie in Höhe von 12 Milliarden $ zu kämpfen hat.

Das Hauptrisiko ist ein zunehmender Margendruck, bei dem chirurgische Preissenkungen bei Lay's und Doritos, erhöhte Werbeausgaben, GLP-1-bedingter Volumendruck und potenzielle GRAS-Regulierungskosten alle gleichzeitig auf die Gewinn- und Verlustrechnung durchschlagen, bevor Produktivitätseinsparungen und Volumenerholung sie ausgleichen können.

Bei einem Kurs von 164,94 $ sieht die PEP-Aktie nach einer abwartenden Haltung aus. Die Hausse erfordert eine erfolgreiche Umsetzung von zu vielen gleichzeitigen Wetten, als dass das derzeitige Aufwärtspotenzial von 3,3 % gegenüber dem Analystenkonsens einen sinnvollen Positionsaufbau vor konkreten Daten zur Volumenerholung rechtfertigen würde.

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus und bietet Ihnen so einen schnellen und zuverlässigen Ausgangspunkt.