Wichtigste Erkenntnisse:

- Verschiebung der Markensichtbarkeit: Fastenal hat seine Partnerschaft mit RFK Racing am 9. Februar 2026 auf die Sicherheitsmarke Body Guard umgestellt, um den Bekanntheitsgrad in einer 8 Milliarden Dollar schweren industriellen Vertriebsplattform zu erhöhen.

- Wechsel an der Spitze: Fastenal bestätigte, dass Daniel Florness im Jahr 2026 zurücktritt und Jeff Watts im Juli 2026 die Position des CEO übernimmt. Damit wird ein klarer Zeitplan für die Kontinuität nach einer Umsatzerholung von 9 % im Jahr 2025 festgelegt.

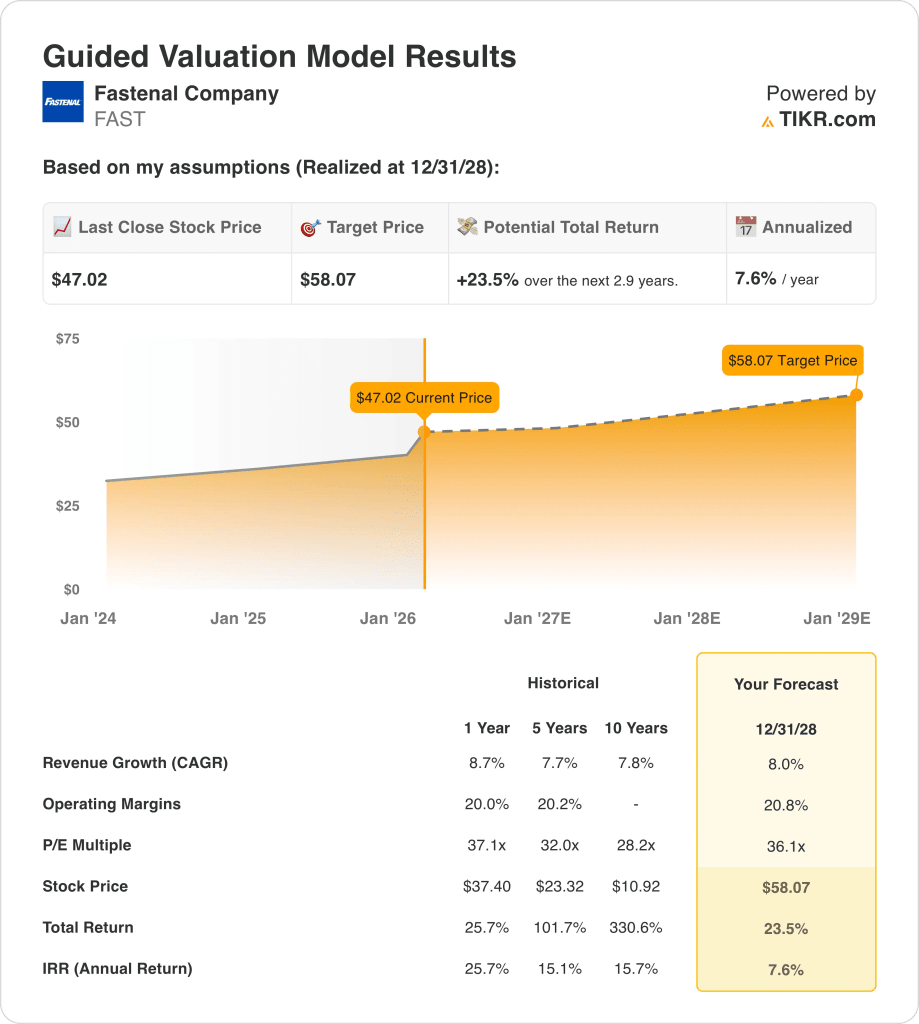

- Kursprognose: Die Aktie der Fastenal Company könnte bis 2028 einen Wert von 58 US-Dollar erreichen, basierend auf einer Umsatzwachstumsrate von 8 %, einer operativen Marge von 21 % und einem 36-fachen Kurs-Gewinn-Verhältnis (KGV), das dem Profil eines Premium-Händlers mit hoher Konsistenz gerecht wird.

- Potenzielle Gewinne: Das Kursziel von Fastenal Company in Höhe von 58 $ impliziert ein Aufwärtspotenzial von insgesamt 24 % gegenüber dem aktuellen Kurs von 47 $, was einer annualisierten Rendite von ca. 8 % über einen Zeitraum von etwa 3 Jahren entspricht, wenn man die Bewertung zugrunde legt.

Aufschlüsselung der Argumente für Fastenal Co.

Fastenal Company(FAST) änderte am 9. Februar 2026 seine Sichtbarkeitsstrategie, indem es die Sicherheitsmarke Body Guard in den Mittelpunkt seiner RFK Racing-Partnerschaft stellte und sich gleichzeitig auf einen für Juli 2026 geplanten CEO-Wechsel vorbereitete.

Im vergangenen Jahr erzielte Fastenal einen Umsatz von 8 Mrd. USD mit einem Bruttogewinn von 4 Mrd. USD, Betriebskosten von 2 Mrd. USD und einem Betriebsergebnis von 2 Mrd. USD, was trotz eines gemischten industriellen Umfelds eine Betriebsmarge von etwa 20 % ermöglichte.

Der Umsatz im vierten Quartal belief sich auf insgesamt 2 Mrd. USD, wobei der Tagesumsatz um 11 % und der Nettogewinn um 294 Mio. USD stieg, während die Bruttomarge um 50 Basispunkte sank und die Vertriebs- und Verwaltungskosten von 26 % im Vorjahr auf 25 % des Umsatzes stiegen.

Das Key-Account-Geschäft war die treibende Kraft hinter der Verschiebung des Kundenmixes im Jahr 2025: Die Zahl der Vertragskunden stieg um 241, die Zahl der Standorte über 50.000 US-Dollar um 14 % und die Zahl der Standorte über 10.000 US-Dollar erreichte etwa 11.700, während die Zahl der Standorte unter 5.000 US-Dollar zurückging.

Die Technologieintegration blieb auch 2025 von zentraler Bedeutung, da das Unternehmen etwa 26.000 FMI-Geräte unter Vertrag nahm, um die installierte Basis auf etwa 137.000 Einheiten zu erhöhen, wobei 46 % des Quartalsumsatzes über FMI und 62 % über die breitere digitale Präsenz erzielt wurden.

Die Kapitalintensität blieb mit Nettoinvestitionen in Höhe von 230 Millionen US-Dollar im Jahr 2025 und Dividenden in Höhe von über 1 Milliarde US-Dollar unter Kontrolle, während die Investitionspläne für 2026 auf etwa 4 % des Umsatzes steigen, um die Hub-Kapazität, die FMI-Hardware und den IT-Durchsatz zu erweitern.

Letzten Monat äußerte das Management in einer Gewinnmitteilung die Vision einer Skalierung hin zu einem 15-Milliarden-Dollar-Unternehmen, während das Bewertungsszenario von 58 US-Dollar für 2028 davon ausgeht, dass der Markt einen 36-fachen Multiplikator im Vergleich zum aktuellen Aktienkurs von 47 US-Dollar beibehält.

Was das Modell für die FAST-Aktie aussagt

Die Fastenal-Aktie verbindet das jüngste Umsatzwachstum von 8,7 % mit einer operativen Marge von 20 % und disziplinierten Investitionsausgaben von 3 %, was die Annahmen des Premium-Marktes trotz gemischter industrieller Bedingungen und des Führungswechsels bis Juli 2026 bestätigt.

Die Marktannahme beinhaltet ein Umsatzwachstum von 8,0 %, eine operative Marge von 20,8 % und einen 36,1-fachen Exit-Multiplikator, was zu einem Kursziel von 58,07 $ bis 2028 führt, gegenüber 47,02 $ heute.

Dieses Ergebnis impliziert ein Gesamtpotenzial von 23,5 % und eine annualisierte Rendite von 7,6 % über einen Zeitraum von 2,9 Jahren und liegt damit unter der für zyklische Vertriebsunternehmen typischen Eigenkapitalhürde von 10 %.

Daher signalisiert das Modell einen Verkauf, da eine annualisierte Rendite von 7,6 % bei einem 36,1-fachen des Gewinns die Zyklizität der Branche und das Ausführungsrisiko nicht ausgleicht.

Eine annualisierte Rendite von 7,6 % liegt unter der 10 %-Eigenkapitalhürde und bietet einen begrenzten Kapitalzuwachs bei einem 36,1-fachen Multiplikator und eine unzureichende Kompensation für die Makrovolatilität, das Preisausführungsrisiko und den Führungswechsel bis Juli 2026.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Fastenal-Aktie verwendet:

1. Ertragswachstum: 8%

Die Fastenal-Aktie erzielte im Jahr 2025 ein Umsatzwachstum von 8,7 %, nach 2,7 % im Jahr 2024 und 5,2 % im Jahr 2023, womit das Unternehmen wieder in die Nähe seiner fünfjährigen CAGR von 7,7 % zurückkehrte und seine Widerstandsfähigkeit in unterschiedlichen Industriezyklen unter Beweis stellte.

Das Wachstum im Jahr 2025 wurde durch 241 neue Vertragskunden, ein Wachstum von 14 % bei Standorten mit einem Wert von mehr als 50.000 US-Dollar und ein zweistelliges tägliches Umsatzwachstum von 11 % im vierten Quartal unterstützt, während die digitalen Kanäle 62,1 % des Umsatzes erreichten.

Die Aufrechterhaltung eines Umsatzwachstums von 8 % erfordert eine kontinuierliche Durchdringung von Großkunden und eine stabile industrielle Nachfrage, während schwächere PMI-Werte in den hohen 40er Jahren oder ein Preisdruck das Volumenwachstum schnell unter Druck setzen könnten.

Dies liegt leicht unter dem 1-Jahres-Umsatzwachstum von 8,7 %, da die Preisnormalisierung und die Verschiebung des Großkundenmixes die Beschleunigung abschwächen und die Umsatzsensitivität schnell zunimmt, wenn die Industrieproduktion stockt.

2. Operative Margen: 20,8%

Die operativen Margen der Fastenal-Aktie lagen im Jahr 2025 im Durchschnitt bei 20,2 % und schwankten in den letzten vier Jahren zwischen 20,0 % und 20,8 %, was zeigt, dass Fastenal die Kostendisziplin über verschiedene Umsatzzyklen hinweg beibehalten hat.

Die Vertriebs- und Verwaltungskosten beliefen sich im vierten Quartal auf 25,4 % des Umsatzes und das Betriebsergebnis erreichte 1,66 Mrd. USD bei einem Umsatz von 8,20 Mrd. USD, und die Initiativen zur Beschaffung von Verbindungselementen sowie die Rücksetzung der Anreizvergütung unterstützten die Stabilität der Marge.

Die Margenannahme von 20,8 % erfordert eine anhaltende Volumensteigerung und eine solide Preisgestaltung, während die Volatilität der Lieferantenrabatte und der Druck auf den Mix der Nicht-Verbindungselemente das zusätzliche Betriebsergebnis verringern können.

Dies liegt geringfügig über der 1-Jahres-Betriebsmarge von 20,2 %, da das Modell von einer zunehmenden Skalenausweitung ausgeht und jeder Fehlbetrag das Ergebnis schneller reduziert als den Umsatz, da die Fixkosten bestehen bleiben.

3. Exit KGV-Multiple: 36,1x

Der 36,1fache Exit-Multiplikator kapitalisiert normalisierte Gewinne, die mit einem Umsatzwachstum von 8,0 % und einer operativen Marge von 20,8 % übereinstimmen, und platziert die Bewertung in der Nähe des oberen Bereichs etablierter Industriehändler.

Die Marktannahme für das Verhältnis von NTM-Kurs zu normalisiertem Gewinn liegt bei 38,52× (Stand: 2/11/26), und das Modell wählt einen niedrigeren Multiplikator von 36,1×, um eine weitere Bewertungsexpansion zu vermeiden.

Der Multiplikator geht von einer stabilen Ertragsstabilität mit einer digitalen Vertriebsdurchdringung von 62,1 % und einer hohen Kundenbindung aus, während ein langsameres Wachstum bei Großkunden oder Preisanpassungen den Multiplikator drücken würden.

Dieser Wert liegt unter dem aktuellen Marktwert von 38,52× und in der Nähe des 1-Jahres-Kurs-Gewinn-Verhältnisses von 37,1×, da das Modell von einer Bewertungsnormalisierung ausgeht und die Abhängigkeit von der Ausweitung des Multiplikators für die Rendite begrenzt.

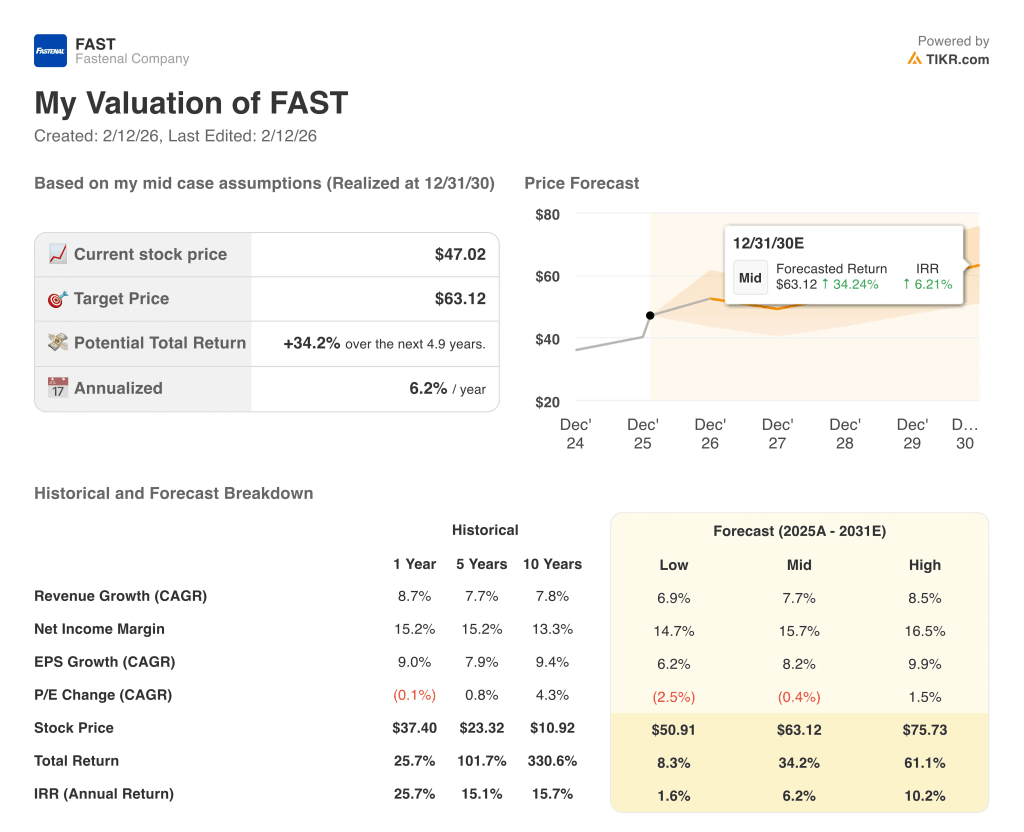

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Fastenal-Aktie hängen von der Stabilität der industriellen Nachfrage, der Durchdringung von Großkunden, der Einführung digitaler Technologien und der Kostendisziplin bis 2030 ab.

- Low Case: Wenn die industrielle Nachfrage nachlässt und die Preissetzungsmacht schwächer wird, wächst der Umsatz um 6,9 % und die Nettomarge bleibt bei 14,7 % → 1,6 % annualisierte Rendite.

- Mittlerer Fall: Bei stetigem Ausbau des Großkundengeschäfts und disziplinierter Kostenkontrolle wächst der Umsatz um 7,7 % und die Nettomarge erreicht 15,7 % → 6,2 % annualisierte Rendite.

- High Case: Wenn die Gewinnung von Großkunden beschleunigt wird und der digitale Mix effizient skaliert, wächst der Umsatz um 8,5 % und die Nettomarge nähert sich 16,5 % → 10,2 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Fastenal-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!