Wichtigste Erkenntnisse:

- FDA-Katalysator: Edwards Lifesciences erhielt am 23.12.25 die FDA-Zulassung für das SAPIEN M3 Mitralklappen-Ersatzsystem, wodurch der transseptale Ersatz in eine neue US-Indikation ausgeweitet und das TMTT-Umsatzziel des Managements von 2 Mrd. USD für 2030 bekräftigt wurde.

- Rücksetzung der Prognose: Edwards Lifesciences meldete am 10.2.26 für das vierte Quartal einen Umsatz von 2 Mrd. USD und prognostizierte für 2026 einen bereinigten Gewinn je Aktie von 3 USD, um die starke Nachfrage im Bereich der strukturellen Herzchirurgie mit einem TAVR-Umsatz von 1 Mrd. USD und einem TMTT-Umsatz von 156 Mio. USD in diesem Quartal zu unterstützen.

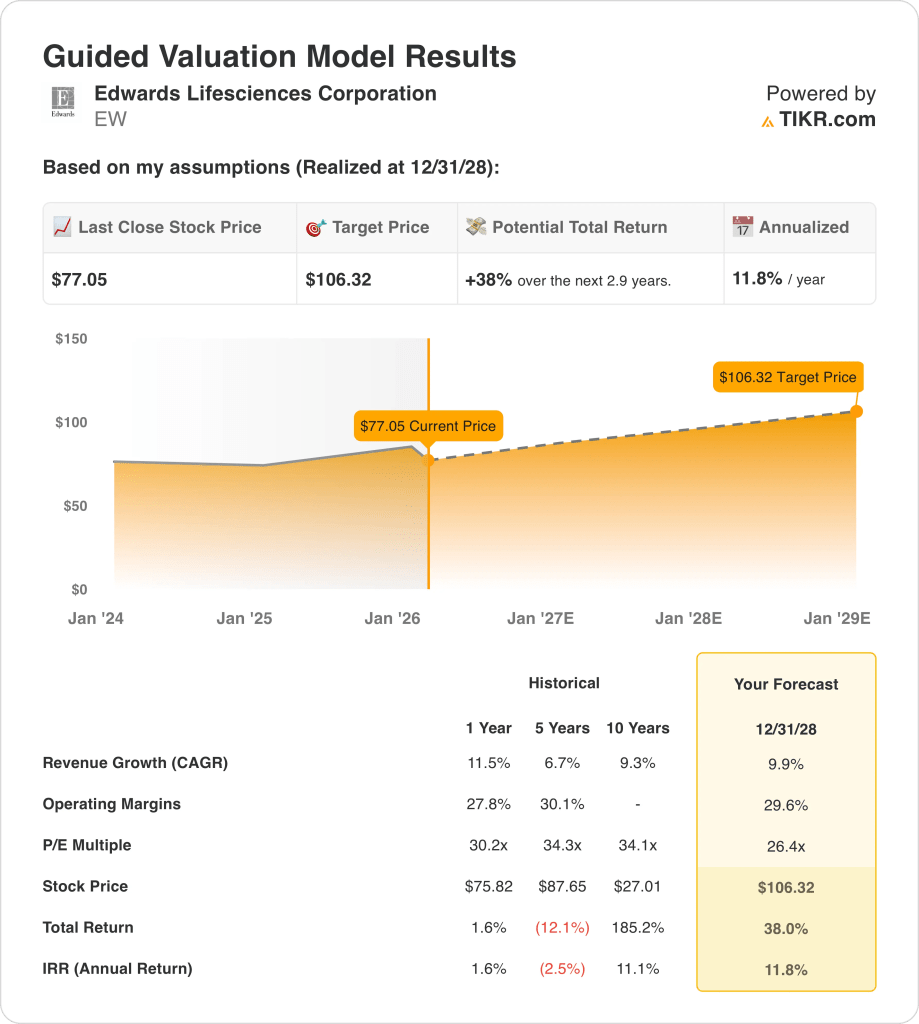

- Preisprognose: Auf der Grundlage eines Umsatzwachstums von 10 % und einer operativen Marge von 30 % bis zum 31.12.28 könnte die Aktie von Edwards Lifesciences bis zum 31.12.28 bei einem 26-fachen Kurs-Gewinn-Verhältnis einen Wert von 106 $ erreichen, da sich die Erträge erhöhen und sich der Mix in Richtung der wachstumsstärkeren TMTT verschiebt.

- Upside Math: Das Kursziel von Edwards Lifesciences von 106 $ impliziert ein Gesamtaufwärtspotenzial von 38 % gegenüber dem aktuellen Kurs von 77 $, was einer annualisierten Rendite von 12 % über einen Zeitraum von etwa 3 Jahren entspricht, da sich die Bewertung parallel zur Erholung der Margen normalisiert.

Aufschlüsselung der Argumente für Edwards Lifesciences

Edwards Lifesciences(EW) verließ diesen Monat die Gewinnzone mit einem Q4-Umsatz von 2 Mrd. USD und einer bereinigten EPS-Prognose für 2026 von 3 USD, was das Vertrauen in das Volumen und den Mix des Jahres 2026 stärkte, da die Dynamik der Transcatheter Mitral and Tricuspid Therapies (TMTT) bis ins Jahr 2025 anhält.

Der Umsatz der Edward Lifesciences-Aktie erreichte 2025 6 Mrd. USD mit einem Bruttogewinn von 5 Mrd. USD, was den Umfang des strukturellen Herzens widerspiegelt, auch wenn der Gegenwind bei den Kosten die Bruttomarge von 80 % im Jahr 2024 auf 78 % senkte.

Die Betriebskosten der EW-Aktie stiegen im Jahr 2025 auf 3 Mrd. USD und das Betriebsergebnis sank auf 1 Mrd. USD, was die Betriebsmarge auf 21 % drückte, da Edwards Lifesciences Initiativen für den Patientenzugang und den kommerziellen Aufbau im Vorfeld der Einführung neuer Therapien finanzierte.

In der Zwischenzeit fügt die FDA-Zulassung von SAPIEN M3 im vergangenen Dezember neben Reparatur- und Trikuspidalsystemen ein neues Ersatzbein hinzu, während der TMTT-Umsatz im vierten Quartal in Höhe von 156 Mio. USD und die TMTT-Prognose für 2026 in Höhe von 740 Mio. USD bis 780 Mio. USD einen wachstumsstärkeren Mix innerhalb des Portfolios schaffen.

Das Management hat seine Absichten explizit auf die Umsetzung und die Sichtbarkeit ausgerichtet, wobei CEO Bernard Zovighian in der Gewinnbenachrichtigung für das vierte Quartal 2025 erklärte: "Wir sind zuversichtlich, dass wir unsere Umsatzwachstumsrate für das Gesamtjahr 2026 von 8 % bis 10 % und unseren Gewinn pro Aktie von 2,90 $ bis 3,05 $ erreichen werden."

Der Markt diskontiert dieses Setup jetzt mit 77 $ gegenüber einem modellierten Wert von 106 $ am 31.12.28 bei einem 26-fachen Gewinn, was zu Spannungen zwischen einem Wachstumspfad von 10 % und der aktuellen operativen Marge von 21 % führt, die immer noch hinter einem Zielband von 29 % für 2026 zurückbleibt.

Was das Modell für die EW-Aktie aussagt

Edwards Lifesciences verbindet ein LTM-Umsatzwachstum von 11,5 % mit einer EBIT-Marge von 27,1 % und einer Bruttomarge von 78,0 %, was eine dauerhafte strukturelle Positionierung im Herzbereich widerspiegelt, aber einen kürzlichen operativen Deleverage von 30,5 % EBIT-Marge im Jahr 2021.

Die Marktannahme sieht ein Umsatzwachstum von 9,9 % und eine operative Marge von 29,6 % gegenüber 27,1 % im Jahr 2025 sowie ein Exit-KGV von 26,4 vor, das unter dem jüngsten NTM-Durchschnitt von 30,9 liegt und ein Kursziel von 106,32 USD bis zum 31.12.2018 ergibt.

Dies impliziert ein Gesamtaufwärtspotenzial von 38,0 % gegenüber 77,05 $ und eine annualisierte Rendite von 11,8 % über 2,9 Jahre, die über der 10 %-Eigenkapitalhürde liegt, aber unter der früheren 10-Jahres-IRR von 11,1 %.

Daher signalisiert das Modell einen konservativen Kauf, da eine annualisierte Rendite von 11,8% bei 26,4x eine Kompression des Multiplikators von 31,2x in der Vergangenheit widerspiegelt, während eine Erholung der Marge in Richtung 29,6% den Ertragshebel wiederherstellt.

Eine annualisierte Rendite von 11,8 % übersteigt leicht eine Eigenkapitalhürde von 10 % und spiegelt eine Normalisierung vom 30,9-fachen NTM-Kurs-Gewinn-Verhältnis auf 26,4-fache wider, was eine kompensierte, aber maßvolle Kapitalwertsteigerung im Vergleich zu den historischen 34,3-fachen Fünfjahres-Multiples bedeutet und mit einer disziplinierten Kaufentscheidung in Einklang steht.

Unsere Bewertungsannahmen

Mit dem TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Edward Lifescience-Aktie verwendet:

1. Umsatzwachstum: 9,9

Der Umsatz der Edward Lifesciences-Aktie stieg 2025 um 11,5 % auf 6,07 Mrd. $, nachdem er 2024 um 9,4 % gesunken war. Die 5-Jahres-CAGR liegt bei 6,7 %, was auf ein Geschäft hinweist, das sich zwischen Beschleunigungs- und Verdauungsphasen bewegt.

Das Modell geht von einem Wachstum von 9,9 % bis zum 31.12.2018 aus, das unter dem jüngsten Aufschwung von 11,5 %, aber über der 5-Jahres-Rate von 6,7 % liegt, gestützt durch einen Umsatz von 6,65 Mrd. USD im Jahr 2026 und eine fortgesetzte Erweiterung des TAVR- und TMTT-Mix.

Um 9,9 % aufrechtzuerhalten, ist ein beständiges Wachstum bei den Verfahren und eine stabile Preisgestaltung erforderlich, da die Bruttomargen bereits bei 78 % liegen und jede Verlangsamung von 11,5 % den operativen Leverage angesichts der festen kommerziellen Investitionen drückt.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 11,5 %, da sich das Wachstum nach einem Rebound-Jahr abschwächt und sich der Größe von 7 Mrd. USD nähert, und die Bewertungsexpansion hängt eher von der Dauerhaftigkeit als von der Beschleunigung ab.

2. Operative Margen: 29,6%

Die EBIT-Margen der EW-Aktie erreichten im Jahr 2021 30,5 %, sanken dann auf 27,1 % im Jahr 2025, und die EBITDA-Margen fielen von 33,0 % auf 30,7 %, was auf den jüngsten Reinvestitionsdruck nach der Spitzenrentabilität hinweist.

Das Modell geht von einer operativen Marge von 29,6 % bis 2028 aus, die über dem Niveau von 27,1 % im Jahr 2025, aber unter dem Spitzenwert von 30,5 % im Jahr 2021 liegt, was mit einer EBIT-Marge von 28,7 % im Jahr 2026 und zusätzlichen Skalenvorteilen vereinbar ist.

Die Erholung der Marge hängt von der SG&A-Disziplin ab, nachdem die Ausgaben 2025 auf 3,49 Mrd. USD gestiegen sind, und ein langsameres Umsatzwachstum von 9,9 % begrenzt die operative Hebelwirkung, während die Expansion der Produktion weitergeht.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 27,1 %, da sich die Reinvestitionen abschwächen und die Skalierung den Mix verbessert, und die Gewinnsteigerung muss eher aus Kostensenkungen als aus Preiserhöhungen kommen.

3. Exit P/E Multiple: 26,4x

Die Marktannahme für die normalisierten Gewinne der Edward Lifesciences-Aktie lag bei 31,19x im Jahr 2024 und bei 30,93x am 31.12.25, um im Februar dieses Jahres auf 26,44x zu sinken, da die Wachstumserwartungen zurückgesetzt werden.

Das Modell wendet einen Exit-Multiplikator von 26,4x auf normalisierte Gewinne von 2,93 $ im Jahr 2026E an, was unter dem früheren Niveau von 30x liegt und mit der Marktannahme von 26,44x am 10.2.26 übereinstimmt.

Die Anwendung des 26,4-fachen setzt daher eine stabile Bewertung voraus, obwohl sich das Umsatzwachstum auf 9,9 % und die Margen auf 29,6 % abschwächen, und jede Verfehlung der EBIT-Basis von 1,91 Mrd. $ im Jahr 2026E würde den Aktienwert schnell drücken.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 30,19x, da sich die Bewertung auf normalisiertes Wachstum und Skalenreife einstellt und das Aufwärtspotenzial eher von der Ertragsentwicklung als von der Ausweitung des Multiples abhängt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Edwards Lifesciences-Aktie hängen von der Beständigkeit des TAVR-Volumens, dem Tempo der TMTT-Einführung und der Kostendisziplin bis 2030 ab.

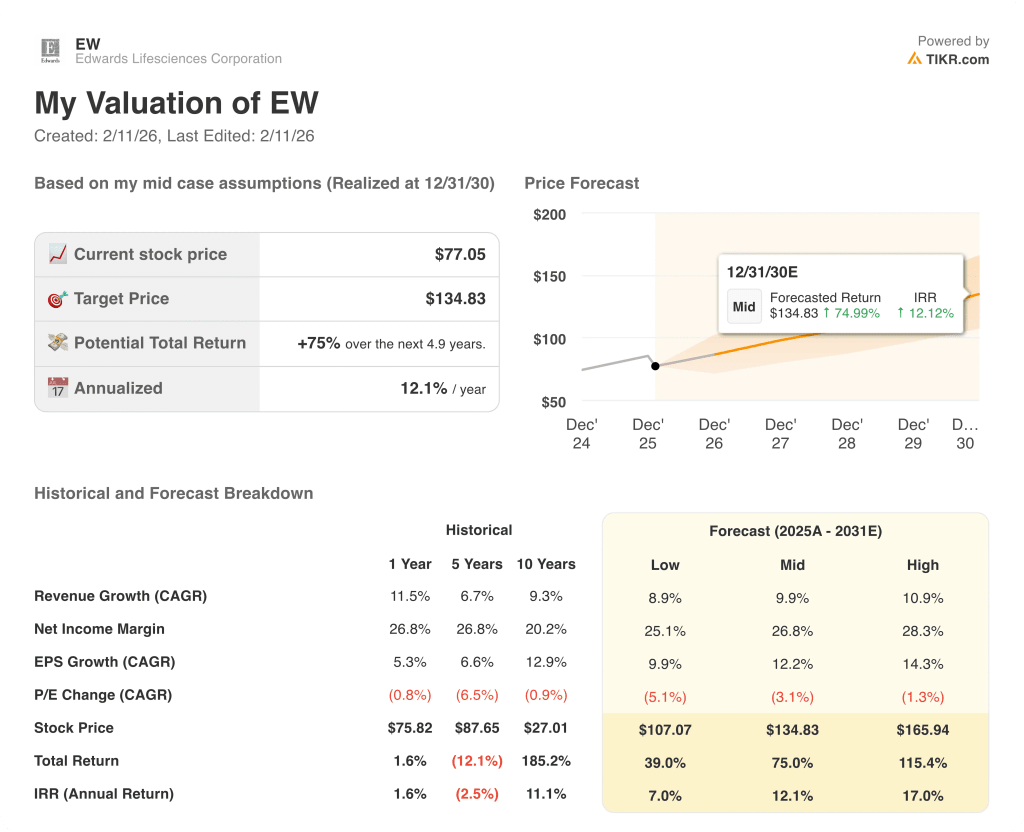

- Low Case: Wenn sich das Wachstum der Verfahren verlangsamt und die Investitionsausgaben anhalten, wächst der Umsatz um 8,9 % und die Nettogewinnmarge bleibt bei 25,1 % → 7,0 % annualisierte Rendite.

- Mittlerer Fall: Wenn TAVR stabil bleibt und TMTT stetig zunimmt, liegt das Umsatzwachstum bei 9,9 % und die Nettogewinnmarge bei 26,8 % → 12,1 % annualisierte Rendite.

- High Case: Wenn neue Indikationen den Zugang erweitern und sich der Mix verbessert, erreicht der Umsatz etwa 10,9 % und die Nettogewinnmarge nähert sich 28,3 % → 17,0 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Aktie von Edward Lifesciences noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!