Wichtigste Erkenntnisse:

- IAM-Wachstum: DocuSigns Intelligent Agreement Management Plattform hat jetzt mehr als 25.000 Kunden, im April waren es noch 10.000.

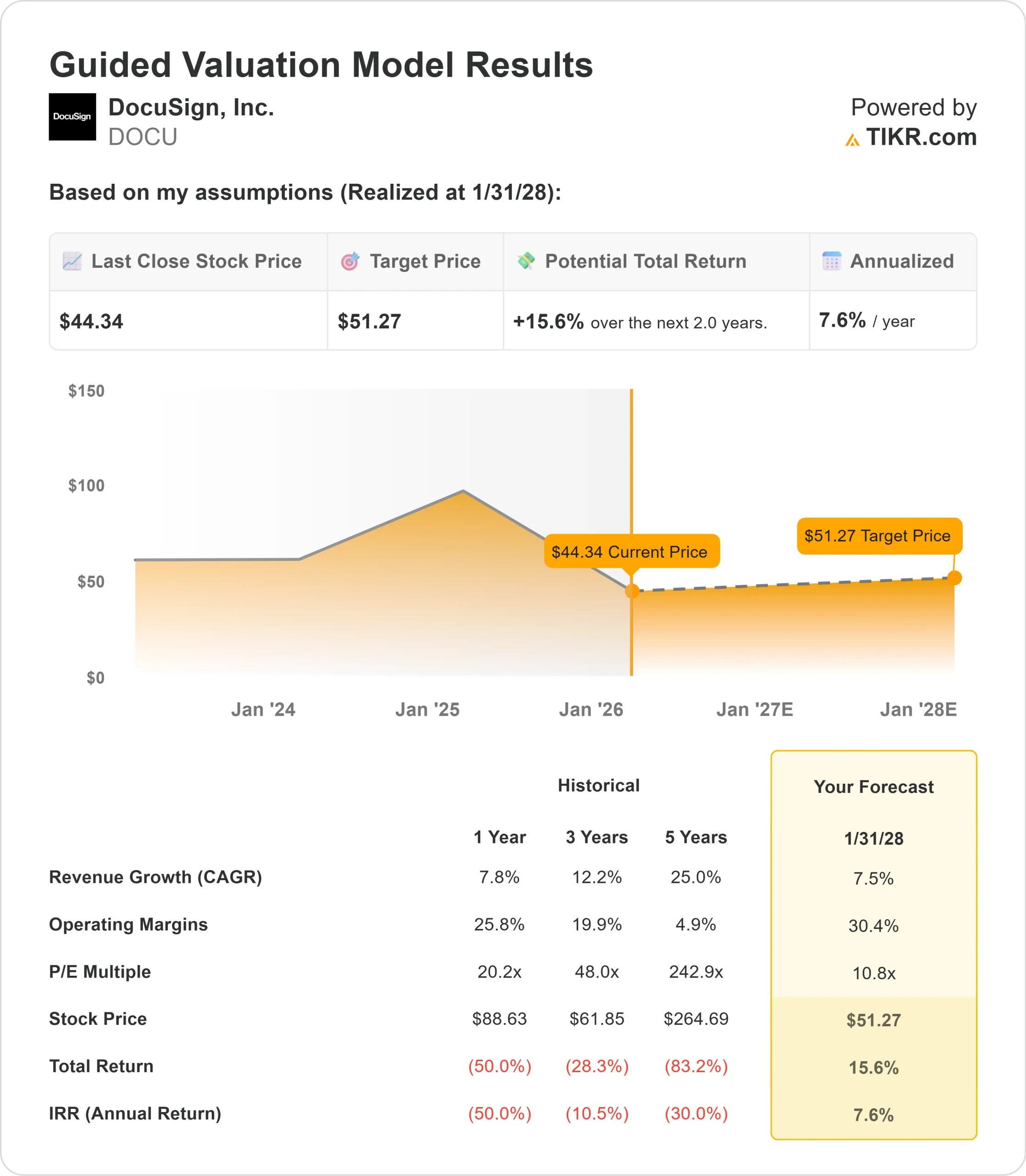

- Kursprojektion: Basierend auf der aktuellen Ausführung könnte die DOCU-Aktie bis Januar 2028 $51 erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 16 % gegenüber dem aktuellen Kurs von 44 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2 Jahren ein Wachstum von etwa 8 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

DocuSign(DOCU) lieferte ein herausragendes drittes Quartal im Geschäftsjahr 2026 mit einem Umsatz von 818 Millionen US-Dollar, 8 % mehr als im Vorjahr, und einem Rechnungsvolumen von 829 Millionen US-Dollar, 10 % mehr als im Vorjahr.

CEO Allan Thygesen hob das wachsende Wertversprechen hervor.

- Einer der Top-10-Kunden von DocuSign wurde in diesem Quartal durch ein millionenschweres Engagement für IAM zum zweitgrößten Kunden.

- Unternehmen, die IAM nutzen, generieren neue Dokumente 99% schneller und reduzieren die Zeit für den Abschluss von Vereinbarungen um 96%.

- Die strategische Umstellung des Unternehmens auf Intelligent Agreement Management (IAM) gewinnt an Dynamik.

- Mehr als 25.000 zahlende Kunden haben IAM bis zum Ende des dritten Quartals eingeführt, und die Plattform ist auf dem besten Weg, bis zum Jahresende einen niedrigen zweistelligen Prozentsatz des wiederkehrenden Umsatzes zu erreichen.

- Auch das breitere eSignature-Geschäft entwickelte sich gut. Die Dollar-Netto-Retention verbesserte sich im Jahresvergleich um zwei Prozentpunkte auf 102 %, wobei die Auslastungsraten ein Mehrjahreshoch erreichten und die Zahl der versendeten Umschläge stetig zunahm.

- Der internationale Umsatz erreichte zum ersten Mal 30 % des Gesamtumsatzes und wuchs im Jahresvergleich um 14 %.

Trotz dieser Fundamentaldaten und einer in der Kategorie führenden Plattformposition wird DocuSign mit 44 US-Dollar gehandelt und bietet damit ein Aufwärtspotenzial für Investoren, die den Wandel des Unternehmens von einem eSignatur-Anbieter mit nur einem Produkt zu einer umfassenden Vertragsmanagement-Plattform erkennen.

Was das Modell über die DocuSign-Aktie aussagt

Wir haben die Entwicklung von DocuSign zum Marktführer im Bereich intelligentes Vertragsmanagement analysiert.

Das Unternehmen profitiert von mehreren Nachfragetreibern. IAM-Kunden weisen höhere Bindungsraten auf als der Unternehmensdurchschnitt, und sie erhöhen typischerweise ihre eSignatur-Nutzung nach dem Wechsel zur Plattform.

Die Expansionsmöglichkeiten sind beträchtlich - DocuSign hat fast 270.000 aktive Direktkunden, was einen erheblichen Spielraum für die Einführung von IAM bietet.

Die Wettbewerbsvorteile von DocuSign beruhen auf drei Säulen.

- Erstens verfügt das Unternehmen über eine unübertroffene Bibliothek von genehmigten, privaten Vereinbarungen. Das Training von IAM auf diesen proprietären Daten liefert eine 15-prozentige Verbesserung der Präzision und der Wiedererkennung im Vergleich zu Modellen, die auf öffentlichen Vertragsdaten trainiert wurden.

- Zweitens unterhält DocuSign über 1.000 Drittanbieter-Integrationen und unternehmensfähige APIs. Jüngste Partnerschaften mit ChatGPT, Anthropic Claude und Salesforce Agentforce positionieren DocuSign als unverzichtbare Vertragsebene im gesamten Unternehmen.

- Drittens vertrauen die Kunden auf DocuSigns Sicherheit auf Unternehmensebene. In einer kürzlich durchgeführten Umfrage gaben 70 % der Fachleute an, dass sie einer speziellen KI-Lösung für Unternehmensverträge mehr vertrauen als einem allgemeinen Modell für die Handhabung von Verträgen.

Unter Verwendung einer Prognose von 7,5 % jährlichem Umsatzwachstum und 30,4 % operativen Margen prognostiziert unser Modell, dass die Aktie innerhalb von 2 Jahren auf 51 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 10,8 voraus.

Das ist ein Rückgang gegenüber den historischen KGV-Durchschnittswerten von DocuSign von 20,2x (ein Jahr) und 48x (drei Jahre). Der niedrigere Multiplikator spiegelt den deutlichen Rückgang der Aktie im letzten Jahr und die Unsicherheit des Marktes hinsichtlich der Geschwindigkeit der IAM-Einführung wider.

Der eigentliche Wert liegt in der Umwandlung von DocuSign in ein Plattformunternehmen bei gleichzeitiger Aufrechterhaltung einer starken Rentabilität und der Generierung von freiem Cashflow.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die DOCU-Aktie verwendet:

1. Umsatzwachstum: 7,5%

Das Wachstum von DocuSign konzentriert sich auf die Akzeptanz der IAM-Plattform in seiner installierten Basis. Das Unternehmen verzeichnete im 3. Quartal ein Umsatzwachstum von 8 %, wobei IAM einen zunehmenden Anteil ausmachte.

Das Management erwartet, dass IAM bis zum Jahresende einen niedrigen zweistelligen Prozentsatz des Abonnementbestandes ausmachen wird.

Die ersten Verlängerungskohorten zeigen Bruttobindungsraten, die mehrere Prozentpunkte über dem Unternehmensdurchschnitt liegen, was den Wert der Plattform bestätigt.

Die internationalen Märkte bieten zusätzliches Potenzial: Sie machen jetzt 30 % des Umsatzes aus und wachsen um 14 % im Vergleich zum Vorjahr.

Das Unternehmen erweitert seine Lösungsangebote in den Bereichen Vertrieb, Beschaffung, Personalwesen und Kundenerfahrung.

2. Operative Margen: 30.4%

DocuSign erzielte im dritten Quartal eine Non-GAAP-operative Marge von 31,4 %, fast 2 Prozentpunkte mehr als im Vorjahr.

Diese Leistung spiegelt höhere Umsätze, anhaltende Kostendisziplin und operative Effizienzsteigerungen wider.

Das Unternehmen hält sich bei der Einstellung neuer Mitarbeiter zurück und investiert in strategische Bereiche wie Produktentwicklung und Sicherheit.

Das Management erwartet für das Geschäftsjahr 2026 trotz des Gegenwinds durch die Kosten der Cloud-Migration eine gleichbleibende operative Marge im Vergleich zum Vorjahr.

3. Exit P/E Multiple: 10.8x

Der Markt bewertet DocuSign derzeit mit 11,1x Gewinn auf NTM-Basis. Wir gehen von einer leichten Kompression auf 10,8x über unseren Prognosezeitraum aus.

Dieser konservative Multiplikator spiegelt die Unsicherheit über das Tempo der Plattformtransformation und die Wettbewerbsdynamik im Bereich Vertragsmanagement wider.

Da DocuSign jedoch eine nachhaltige IAM-Akzeptanz demonstriert und die Kunden messbare Produktivitätsgewinne erzielen, sollte das Unternehmen eine höhere Bewertung erhalten, als die aktuellen Werte vermuten lassen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

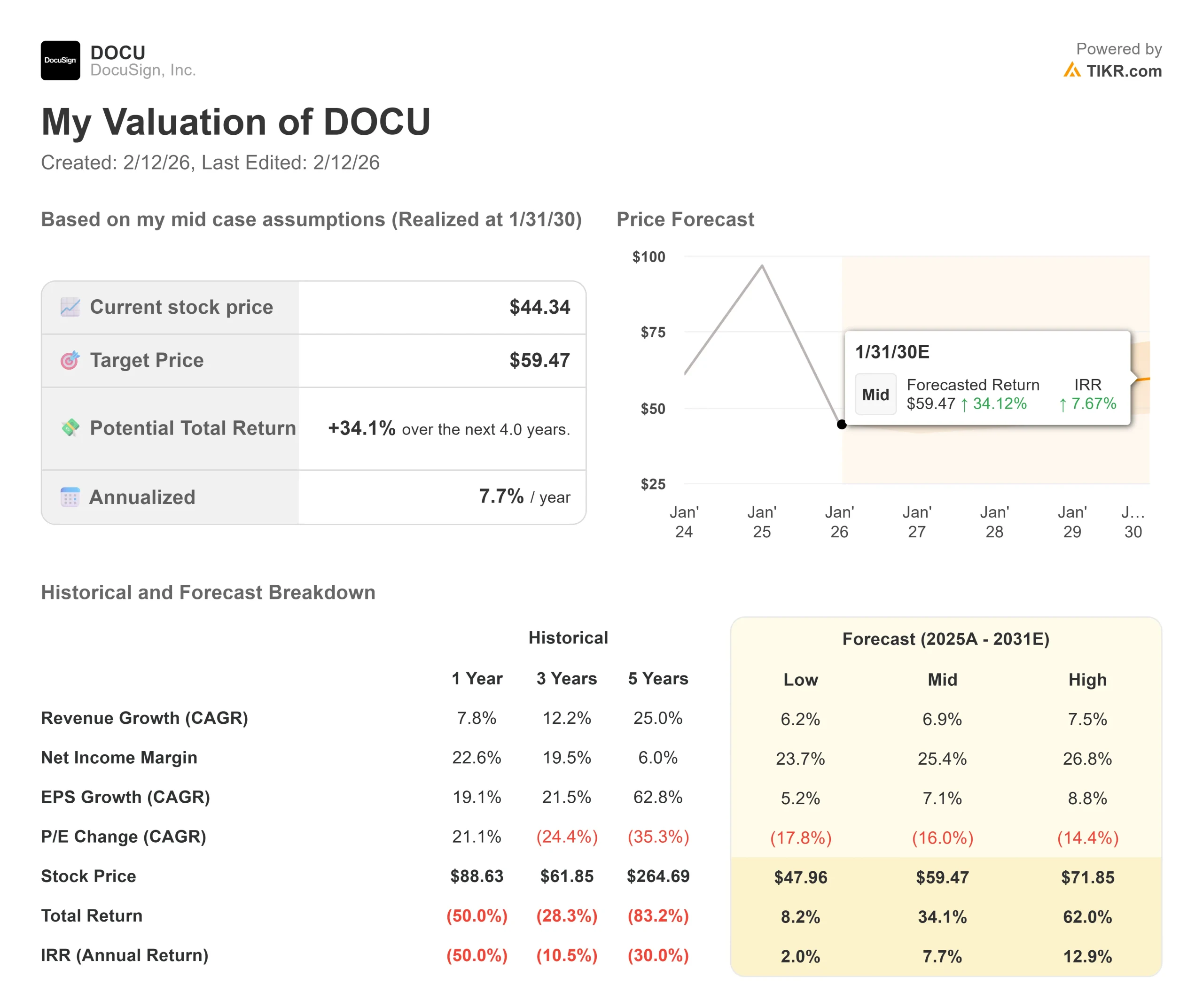

Technologieplattform-Übergänge bergen ein Ausführungsrisiko. Hier ist, wie sich die DocuSign-Aktie unter verschiedenen Szenarien bis Januar 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 6,2 % verlangsamt und die Nettogewinnmargen auf 23,7 % sinken, erhalten die Anleger immer noch eine Gesamtrendite von 8,2 % (2,0 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 6,9 % und einer Gewinnspanne von 25,4 % erwarten wir eine Gesamtrendite von 34,1 % (7,7 % pro Jahr).

- High Case: Wenn sich die IAM-Einführung beschleunigt und zu einem Umsatzwachstum von 7,5 % führt, während DocuSign seine Margen von 26,8 % beibehält, könnte die Gesamtrendite 62,0 % (12,9 % pro Jahr) erreichen.

Sehen Sie, was Analysten derzeit über die DOCU-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der IAM-Implementierung, die erfolgreiche Navigation beim Übergang von der eSignatur zur Plattform und die Fähigkeit des Unternehmens wider, die Vertragsabläufe im Unternehmen zu erweitern.

Im unteren Fall verlangsamt sich die IAM-Einführung oder der Wettbewerbsdruck nimmt zu.

Im hohen Fall verwirklicht sich die Plattformvision schneller als erwartet und treibt sowohl die Umsatzbeschleunigung als auch die Margenausweitung voran, da die Kunden ihre Vertragsworkflows auf DocuSign konsolidieren.

Wie viel Aufwärtspotenzial hat die DocuSign-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!