Wichtigste Erkenntnisse:

- Strategischer Neustart: Der neue CEO Enrique Lores übernimmt am 1. März, um die Umsetzung nach den Schwierigkeiten mit der Markenkasse zu beschleunigen.

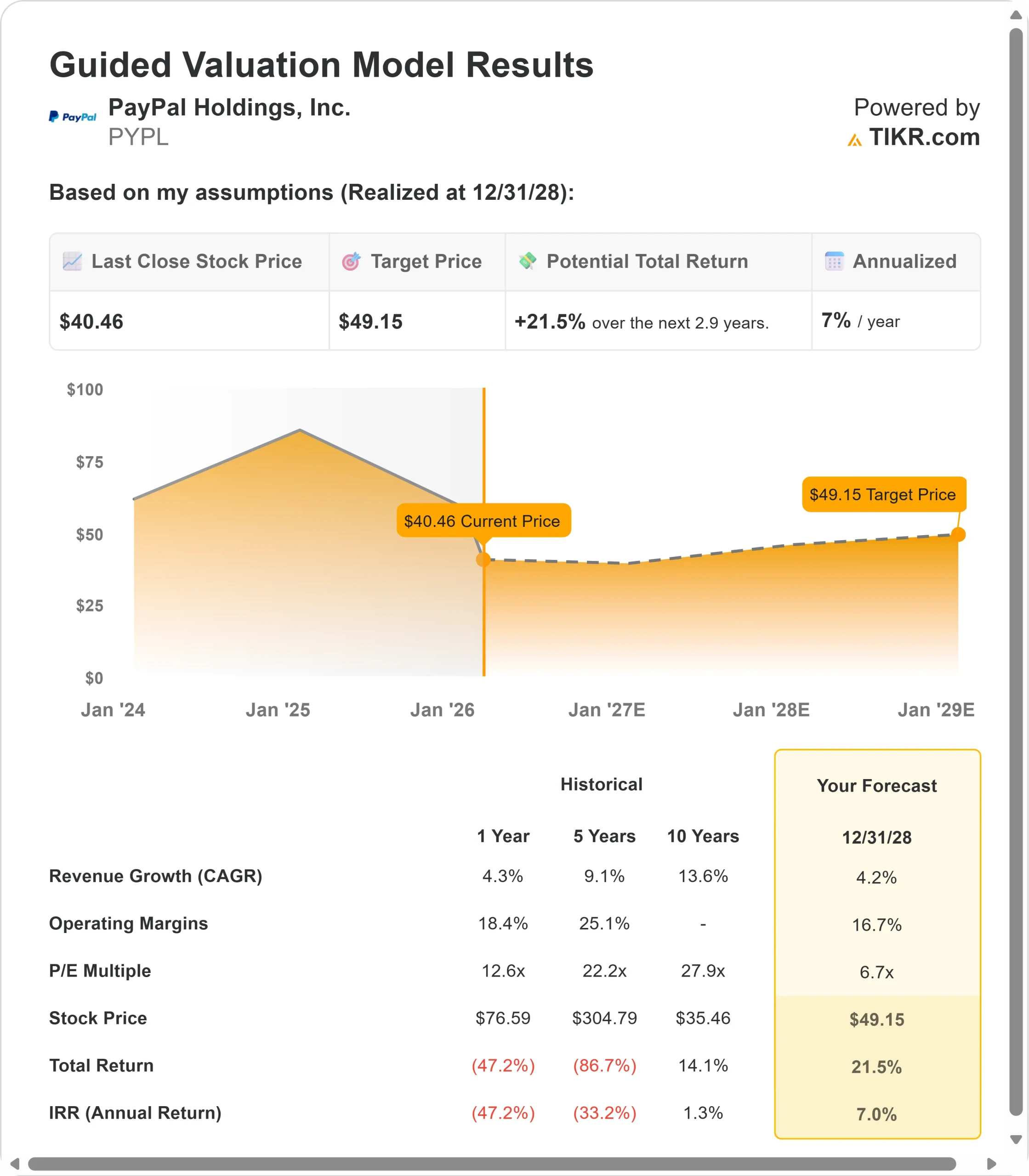

- Kursprognose: Auf der Grundlage aktueller Annahmen könnte die PYPL-Aktie bis Dezember 2028 49 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 21,5 % gegenüber dem aktuellen Kurs von 40,46 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,9 Jahren ein Wachstum von etwa 7 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

PayPal Holdings(PYPL) sah sich im 4. Quartal mit erheblichem Gegenwind konfrontiert, wobei das TPV für Online-Kassengeschäfte währungsbereinigt nur um 1 % wuchs - ein deutlicher Rückgang gegenüber 5 % in Q3.

Das Unternehmen kündigte einen Führungswechsel an und ernannte Enrique Lores mit Wirkung zum 1. März zum CEO, um in dieser kritischen Transformationsphase für mehr Umsetzungsdisziplin zu sorgen.

- Die Abschwächung ist auf drei Hauptbereiche zurückzuführen: Die Schwäche des Einzelhandels in den USA bei Verbrauchern mit niedrigem und mittlerem Einkommen, internationaler Gegenwind, insbesondere in Deutschland, und eine Verlangsamung in wachstumsstarken vertikalen Bereichen wie Reisen, Ticketing und Glücksspiel.

- Trotz der Herausforderungen im Bereich der Markenkassen haben sich mehrere Geschäftsbereiche gut entwickelt. Der Umsatz von Venmo stieg im Jahr 2025 um rund 20 % auf 1,7 Milliarden US-Dollar, wobei die Zahl der aktiven Konten die Marke von 100 Millionen überschritten hat.

- Enterprise Payments verzeichnete sieben Quartale in Folge ein profitables Wachstum und kehrte im vierten Quartal zu einem zweistelligen Volumenwachstum zurück.

- Buy Now, Pay Later" erzielte ein TPV von über 40 Milliarden US-Dollar und wuchs damit um mehr als 20 % im Vergleich zum Vorjahr.

- Die Turnaround-Strategie von PayPal konzentriert sich auf drei Prioritäten: Erfahrung, Präsentation und Auswahl.

- Im Bereich Erfahrung muss das Unternehmen mit biometrischer Authentifizierung und Passkey-Akzeptanz wettbewerbsfähig sein - derzeit sind nur 36 % der Verbraucher "checkout-ready" mit biometrischer Authentifizierung. Das Management hat sich zum Ziel gesetzt, bis Ende 2026 fast die Hälfte der Verbraucher auf diesen Status zu bringen.

- Bei der Zahlungsabwicklung sieht PayPal dramatische Ergebnisse, wenn es sich im Wettbewerb positioniert. Wenn sich das Unternehmen mit vorgelagerten BNPL-Nachrichten und einer zweiten Zahlungstaste eine Platzierung vor der Konkurrenz sichert, verdoppeln sich die Auswahlraten mehr als. Derzeit entfallen weniger als 15 % des Datenverkehrs auf BNPL-Nachrichten - ein erhebliches Verbesserungspotenzial.

- Zum Start führt PayPal PayPal Plus ein, ein Prämienprogramm, mit dem Verbraucher beim Bezahlen Prämien verdienen und einlösen können.

- Erste Ergebnisse in Großbritannien zeigten ein mittleres einstelliges Wachstum des TPV an der Kasse für angemeldete Nutzer im Vergleich zu nicht angemeldeten Nutzern im Dezember, das fast ausschließlich organisch und ohne Marketing erzielt wurde.

Das Unternehmen tätigt bis 2026 kalkulierte Investitionen, die etwa 3 Prozentpunkte Gegenwind für das Wachstum der Transaktionsmarge in Dollar bedeuten. Etwa zwei Drittel des Ziels sind für die Markenkasse und BNPL vorgesehen, der Rest dient der Unterstützung von Venmo-Treue- und Agentic-Commerce-Initiativen.

PayPal geht davon aus, dass diese Investitionen zu besseren Ergebnissen führen werden, wenn die neu gestalteten Erlebnisse skalieren und die biometrische Akzeptanz zunimmt.

Was das Modell über die PayPal-Aktie aussagt

Wir haben den Wandel von PayPal von einer reinen digitalen Geldbörse zu einer diversifizierten Handelsplattform analysiert.

Das Unternehmen profitiert von mehreren Wachstumstreibern, die über die Markenkasse hinausgehen, darunter die Entwicklung von Venmo zu einer monetarisierten Handelsplattform, die Rückkehr von Enterprise Payments in die Gewinnzone und aufkommende Möglichkeiten im Agentenhandel.

Auf der Grundlage einer Prognose von 4,2 % jährlichem Umsatzwachstum und 16,7 % operativen Margen prognostiziert unser Modell, dass die Aktie innerhalb von 2,9 Jahren auf 49 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 6,7 voraus.

Dies stellt eine erhebliche Kompression gegenüber den historischen KGV-Durchschnittswerten von PayPal von 12,6x (ein Jahr), 22,2x (fünf Jahre) und 27,9x (zehn Jahre) dar.

Der niedrigere Multiplikator trägt den kurzfristigen Herausforderungen bei der Umsetzung von Markenkassen, der Wettbewerbsintensität und der Zeit, die strategische Investitionen benötigen, um Renditen zu erzielen, Rechnung.

Der eigentliche Wert liegt in der erfolgreichen Umsetzung der Drei-Säulen-Strategie bei gleichzeitiger Skalierung von wachstumsstarken Geschäften wie Venmo und dem Ausbau des Marktanteils im Bereich Enterprise Payments.

Das Management hält sich derzeit nicht an seine Ziele für den Investorentag 2027 und begründet dies mit den schwierigeren Marktbedingungen und der langsamer als erwartet verlaufenden Akzeptanz bei den Händlern.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PYPL-Aktie verwendet:

1. Ertragswachstum: 4.2%

Das Wachstum von PayPal konzentriert sich auf die Stabilisierung der Markenkasse bei gleichzeitiger Skalierung diversifizierter Umsatzströme.

Das Unternehmen erwartet für 2026 ein leicht positives bis niedriges einstelliges Wachstum beim Markenkassengeschäft, da die Produktbereitstellung zunimmt und die biometrische Akzeptanz steigt.

Venmo ist auf dem besten Weg, die 2-Milliarden-Dollar-Umsatzgrenze früher als geplant zu überschreiten, während Enterprise Payments im vierten Quartal wieder ein zweistelliges Volumenwachstum verzeichnete.

Das Management geht davon aus, dass sich die Ergebnisse im Laufe der Zeit verbessern werden, da strategische Händlerintegrationen abgeschlossen sind, die Zahlungsabwicklung verbessert wird und Belohnungsprogramme das Schwungrad der Verbraucher antreiben.

2. Operative Margen: 16.7%

Wir gehen von einem leichten Rückgang auf 16,7 % aus, da das Unternehmen in großem Umfang in Verbesserungen der Markenkassen, Co-Marketing-Vereinbarungen mit Händlern und Prämienprogramme für Verbraucher investiert.

Diese Investitionen bedeuten etwa 3 Prozentpunkte Gegenwind für die Transaktionsmarge im Jahr 2026, positionieren das Unternehmen aber für eine bessere langfristige Performance.

3. Exit P/E Multiple: 6,7x

Der Markt bewertet PayPal derzeit mit dem 7,6-fachen des Gewinns.

Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums auf 6,7x sinken wird. Kurzfristige Unsicherheiten bei der Durchführung von Markenkäufen belasten den Multiplikator.

Das Unternehmen sieht sich einem intensiven Wettbewerb durch alternative Zahlungsmethoden ausgesetzt, insbesondere in internationalen Märkten wie Deutschland.

In dem Maße, in dem PayPal Verbesserungen bei der Umsetzung seiner drei strategischen Prioritäten zeigt und die Wirksamkeit seiner Investitionsprogramme unter Beweis stellt, sollte das Unternehmen ein höheres Multiple im Vergleich zu historischen Durchschnittswerten erzielen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

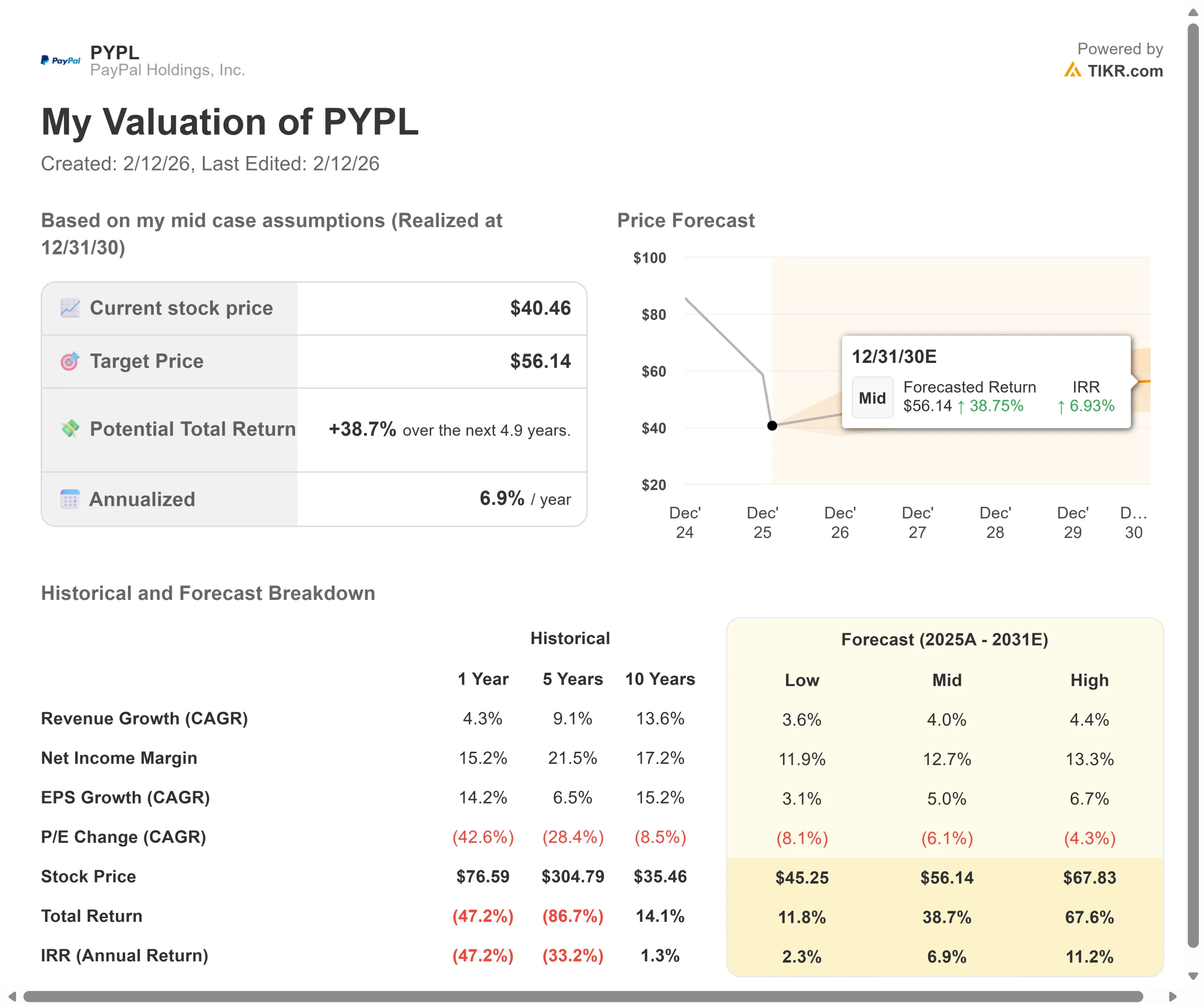

Der digitale Zahlungsverkehr ist mit schnellen Innovationszyklen und sich ändernden Verbraucherpräferenzen konfrontiert. Hier sehen Sie, wie sich die PayPal-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 3,6 % verlangsamt und die Nettogewinnspanne auf 11,9 % sinkt, erhalten Anleger immer noch eine Gesamtrendite von 11,8 % (2,3 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 4,0% und einer Gewinnspanne von 12,7% erwarten wir eine Gesamtrendite von 38,7% (6,9% pro Jahr)

- High Case: Wenn die Ausführung von Markenkassen die Erwartungen übertrifft und zu einem Umsatzwachstum von 4,4 % führt, während PayPal eine Gewinnspanne von 13,3 % beibehält, könnte die Gesamtrendite 67,6 % erreichen (11,2 % pro Jahr).

Sehen Sie, was Analysten jetzt über die PYPL-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Drei-Säulen-Strategie, die erfolgreiche Annahme der neu gestalteten Erfahrungen durch die Händler und die Fähigkeit von PayPal Plus wider, die Gewöhnung der Verbraucher zu fördern.

Im ungünstigsten Fall geht die Zahl der Markenkassen weiter zurück, und die Investitionen bringen nicht die erwarteten Erträge.

Im besten Fall beschleunigt sich die Einführung biometrischer Verfahren schneller als erwartet, die vorgelagerte Zahlungsabwicklung führt zu erheblichen Marktanteilsgewinnen, und Venmo übertrifft die Umsatzerwartungen.

Wie viel Aufwärtspotenzial hat die PayPal-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!