Die wichtigsten Erkenntnisse:

- Dominanz der Scores: Der FICO-Score bleibt der Standard für 90 % der führenden US-Kreditgeber inmitten wichtiger Produkteinführungen.

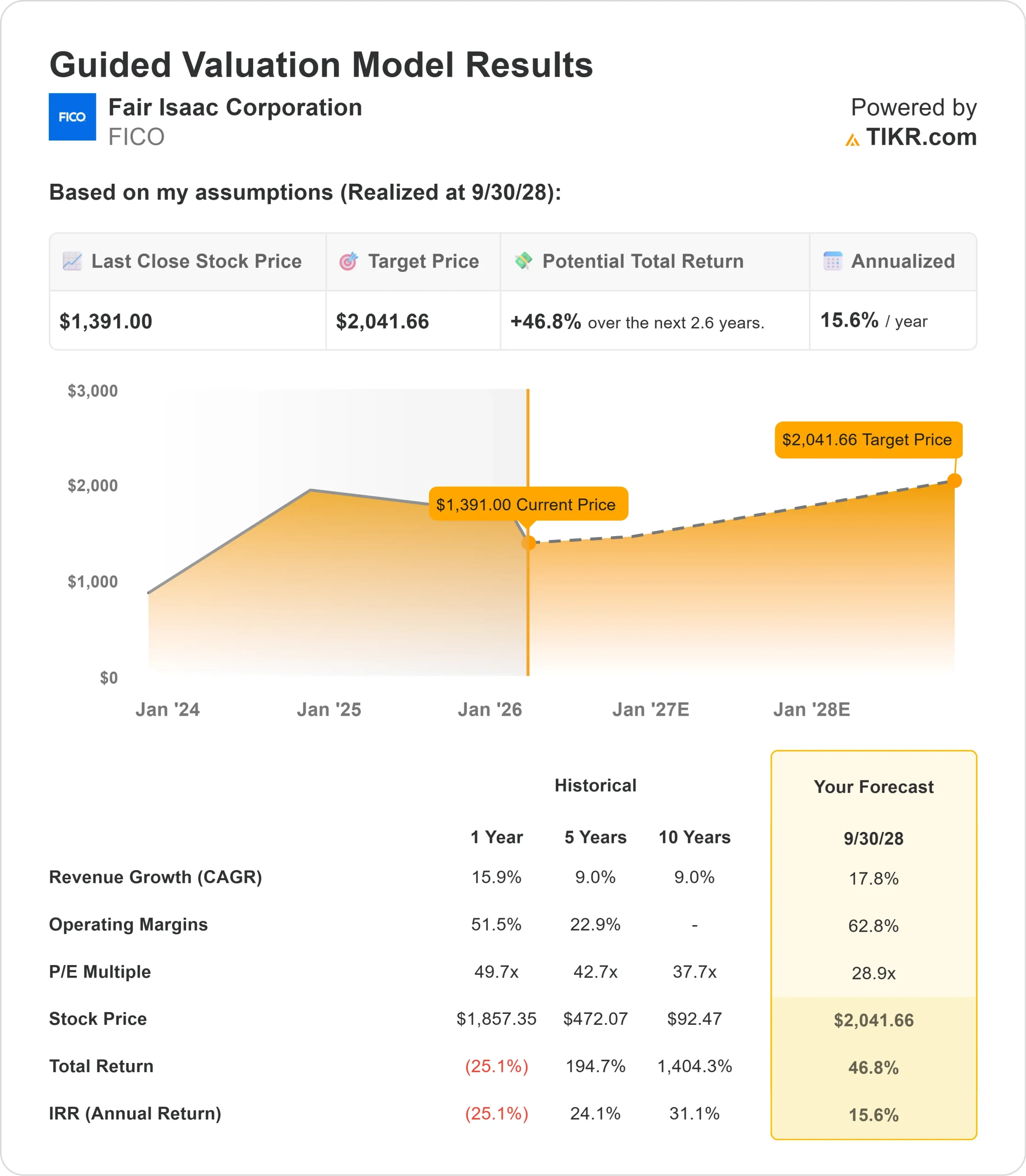

- Kursprognose: Auf der Grundlage der aktuellen Ausführung könnte die FICO-Aktie bis September 2028 2.042 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 47 % gegenüber dem aktuellen Kurs von 1.391 $.

- Jährliche Rendite: Anleger könnten in den nächsten 2,6 Jahren ein Wachstum von rund 16 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

DieFair Isaac Corporation(FICO) lieferte beeindruckende Ergebnisse für das erste Quartal des Geschäftsjahres 2026 mit einem Umsatz von 512 Millionen US-Dollar, was einem Anstieg von 16 % im Vergleich zum Vorjahr entspricht, und bestätigte gleichzeitig die Prognose für das Gesamtjahr.

CEO Will Lansing betonte die starke Dynamik in beiden Geschäftssegmenten. Das Unternehmen meldete einen Non-GAAP-Gewinn von 7,33 US-Dollar pro Aktie, ein Plus von 27 % gegenüber dem Vorjahr, und erwirtschaftete im Quartal einen freien Cashflow in Höhe von 165 Millionen US-Dollar.

- Der Umsatz des Segments Scores stieg um 29 % auf 305 Mio. US-Dollar, was in erster Linie auf ein B2B-Wachstum von 36 % zurückzuführen ist. Die Einnahmen aus dem Hypothekengeschäft stiegen im Vergleich zum Vorjahr um 60 %, was sowohl auf höhere Stückpreise als auch auf ein größeres Volumen zurückzuführen ist, da der Immobilienmarkt Anzeichen einer Erholung zeigte.

- Das Unternehmen gab vier neue strategische Teilnehmer an seinem FICO-Hypothekendirektlizenzierungsprogramm bekannt, darunter Xactus, Cotality, Ascend Companies und CIC Credit. MeridianLink, ein bedeutender Plattformanbieter, trat dem Programm ebenfalls bei.

- Mehrere Wiederverkäufer durchlaufen derzeit die Produktionstests, wobei ein großer Partner kurz vor dem Abschluss der Integration steht und ein anderer bereits nachgelagerte Systeme testet. Das Programm unterstützt derzeit klassische FICO-Scores, wobei FICO Score 10T voraussichtlich in der ersten Hälfte des Kalenderjahres 2026 sowohl für konforme als auch für nicht konforme Märkte verfügbar sein wird.

- FICO Score 10T stellt einen bedeutenden Fortschritt in der Kreditrisikobewertung dar. Das Unternehmen hat die Zahl der Teilnehmer am Adopter-Programm im vergangenen Jahr nahezu verdoppelt und zählt nun Kreditgeber mit einem jährlichen Kreditvolumen von über 377 Milliarden US-Dollar und einem Dienstleistungsvolumen von 1,6 Billionen US-Dollar zu seinen Kunden.

- Das Softwaregeschäft zeigte ermutigende Anzeichen mit einem vierteljährlichen ACV-Rekordumsatz von 38 Millionen US-Dollar, einschließlich eines überdurchschnittlichen internationalen Geschäftsabschlusses mit einer Multi-Use-Case-Plattform.

- Die ARR für die Plattform stiegen um 33 % auf 303 Millionen US-Dollar und machen nun 40 % der gesamten ARR für Software aus. Die gesamten Software-ARR erreichten 766 Millionen US-Dollar, 5 % mehr als im Vorjahr.

FICO wurde in Gartners Magic Quadrant für Decision Intelligence-Plattformen vom Januar 2026 als führend eingestuft und erhielt die höchste Position für die Fähigkeit zur Umsetzung.

Das Unternehmen betreut inzwischen über 150 Plattformkunden, von denen mehr als die Hälfte mehrere Anwendungsfälle nutzen.

Was das Modell über die Fair Isaac-Aktie aussagt

Wir haben die Umwandlung von FICO in den dominierenden Anbieter von Kreditscoring und eine wachsende Plattform für Entscheidungsintelligenz analysiert.

- Das Scores-Geschäft profitiert von strukturellen Vorteilen. FICO Score ist nach wie vor der Branchenstandard, was für Kreditgeber erhebliche Umstellungskosten verursacht.

- Die jüngsten Preiserhöhungen bei der Vergabe von Hypothekenkrediten in Verbindung mit der Erholung des Volumens sorgen für kurzfristigen Rückenwind.

- Das Direct Licensing Program und die Einführung von FICO Score 10T schaffen zusätzliche Wachstumsimpulse.

- Diese Innovationen erweitern den adressierbaren Markt von FICO und stärken die Beziehungen zu Kreditgebern und Wiederverkäufern.

- Die Software-Plattform zeigt eine sich beschleunigende Dynamik. Das ARR-Wachstum der Plattform von 33 % zeigt die starke Nachfrage nach Echtzeit-Entscheidungsinformationen.

Auf der Grundlage einer Prognose von 17,8 % jährlichem Umsatzwachstum und 62,8 % operativen Margen prognostiziert unser Modell einen Anstieg der Aktie auf 2.042 $ innerhalb von 2,6 Jahren. Dabei wird von einem Kurs-Gewinn-Verhältnis von 28,9x ausgegangen.

Das ist ein Rückgang gegenüber den historischen P/E-Durchschnittswerten von FICO von 49,7x (ein Jahr) und 50x (drei Jahre). Der niedrigere Multiplikator spiegelt die kurzfristige regulatorische Unsicherheit in Bezug auf alternative Kreditwürdigkeitsprüfungen und die laufende Umstellung auf neue Produkte wider.

Der eigentliche Wert liegt in der Marktdominanz von FICO und seinem Potenzial, seine Plattform auf Finanzdienstleistungen und andere Branchen auszuweiten.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die FICO-Aktie verwendet:

1. Ertragswachstum: 17,8

Das Wachstum von FICO basiert auf der zunehmenden Akzeptanz der Scores-Innovationen und der Dynamik der Plattform. Im ersten Quartal wuchs der Umsatz von Scores um 29 %, wobei das Hypothekengeschäft mit einem Plus von 60 % besonders stark war.

Das Management erwartet eine weitere Beschleunigung der Plattformbuchungen. Jüngste Großaufträge und die Ausweitung der Anwendungsfälle bei bestehenden Kunden unterstützen ein anhaltendes zweistelliges Wachstum.

Die Einnahmen aus dem Autokreditgeschäft stiegen um 21%, während die Einnahmen aus dem Kreditkarten- und Privatkreditgeschäft um 10% zunahmen.

2. Operative Margen: 62.8%

FICO hat seine branchenführenden Margen durch operative Disziplin und hochwertige Produkte beibehalten. Das Unternehmen konnte die Non-GAAP-operativen Margen im ersten Quartal gegenüber dem Vorjahr um 432 Basispunkte auf 54 % steigern.

Das Plattformgeschäft ist auf eine profitable Skalierung ausgelegt. Da immer mehr Kunden von älteren Lösungen migrieren und der ARR der Plattform wächst, erhöhen sich die Möglichkeiten zur Margenausweitung durch operative Hebelwirkung.

3. Exit P/E Multiple: 28,9x

Der Markt bewertet FICO mit 30,9x Gewinn. Wir gehen davon aus, dass das KGV im Laufe unseres Prognosezeitraums leicht auf 28,9x sinken wird. Kurzfristige Unsicherheiten im Zusammenhang mit regulatorischen Entscheidungen zu alternativen Kreditwürdigkeitsprüfungen und dem Zeitplan für die Zulassung von FICO Score 10T führen zu einem gewissen Druck auf das Multiple.

Die dominante Marktposition von FICO, das Modell der wiederkehrenden Umsätze und das expandierende Plattformgeschäft sollten jedoch bei fortgesetzter Umsetzung eine erstklassige Bewertung unterstützen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

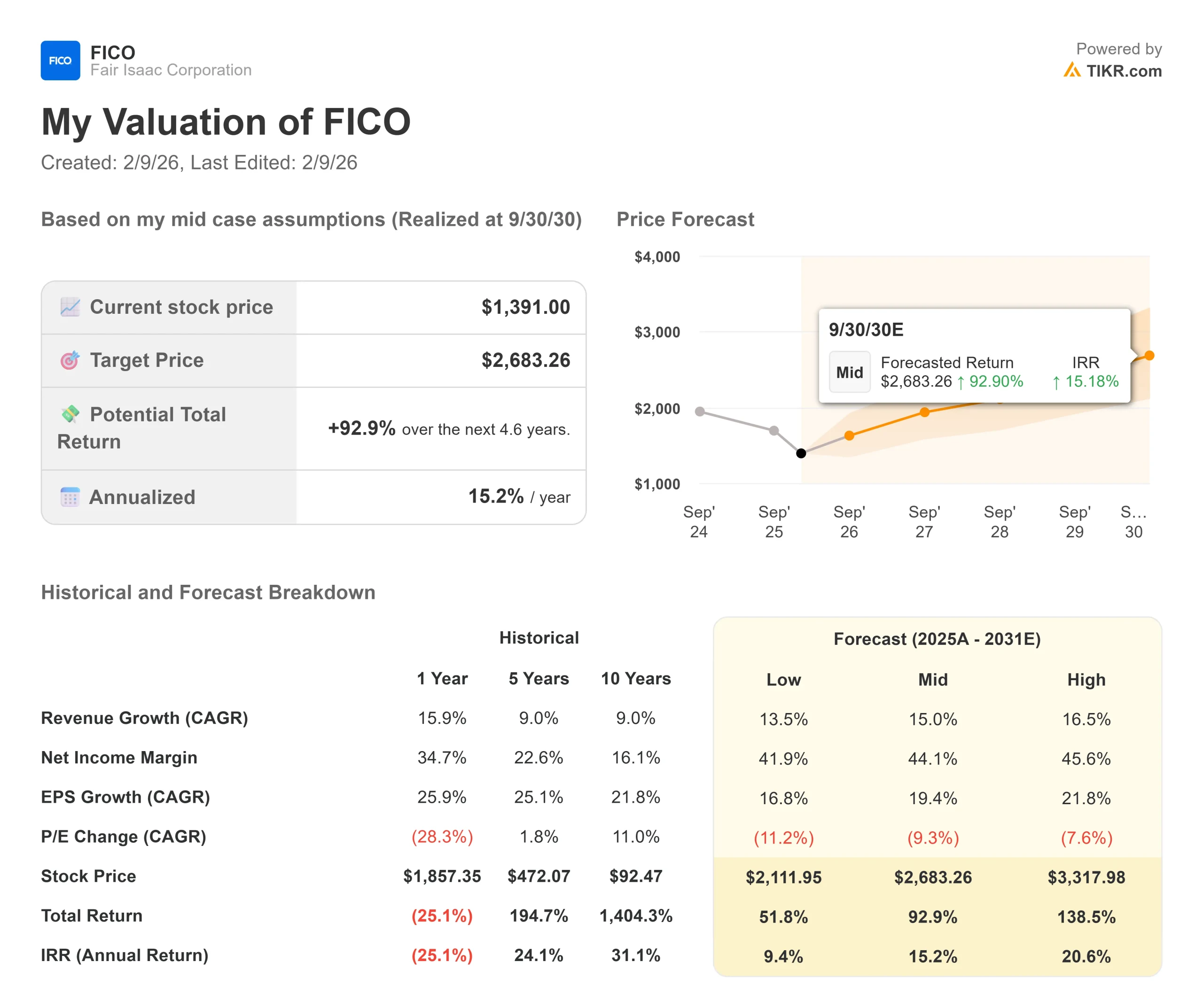

Kreditwürdigkeitsprüfung und Entscheidungsintelligenz entwickeln sich unter regulatorischem und technologischem Druck weiter. Hier sehen Sie, wie sich die FICO-Aktie unter verschiedenen Szenarien bis September 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 13,5 % verlangsamt und die Nettogewinnspanne auf 41,9 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 51,8 % (9,4 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 15 % und einer Marge von 44,1 % erwarten wir eine Gesamtrendite von 92,9 % (15,2 % jährlich).

- High Case: Wenn sich die Dynamik der Scores beschleunigt und die Plattformakzeptanz zu einem Umsatzwachstum von 16,5 % führt, während FICO eine Marge von 45,6 % beibehält, könnte die Gesamtrendite 138,5 % erreichen (20,6 % pro Jahr).

Sehen Sie, was Analysten derzeit über die FICO-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Einführung von Direktlizenzen, den Zeitpunkt der Genehmigung des FICO Score 10T, die Ergebnisse der Aufsichtsbehörden und die Expansion der Plattformkunden in verschiedenen Anwendungsfällen und Branchen wider.

Wie viel Aufwärtspotenzial hat die Fair Isaac-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!