Die wichtigsten Erkenntnisse:

- CEO-Übergang neu geregelt: Die Walt Disney Company hat die Übergabe des CEO-Posten an Josh D'Amaro für März 2026 festgelegt, wobei Bob Iger bis zum 31. Dezember bleibt und die Rechenschaftspflicht um ein 3-Segment-Modell, das Unterhaltung, Sport und Erlebnisse umfasst, verschärft.

- Flexibilität in der Bilanz: Walt Disney reichte am 10. Februar eine vierteilige Anleiheemission ein, ein Finanzierungsschritt, der den Ausbau von Parks mit hohen Investitionen und Streaming-Produkten unterstützt, während Zinssätze und Kreditspreads weiterhin wichtige Variablen sind.

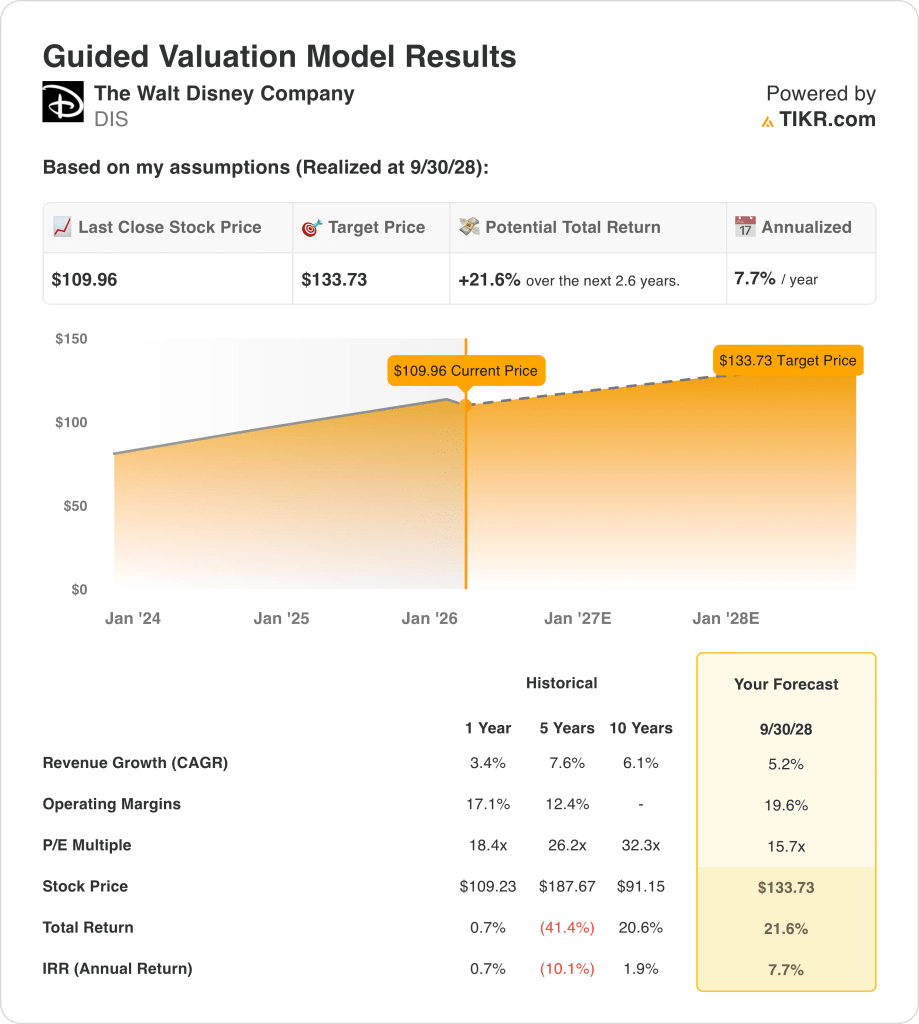

- Kursziel-Rahmen: Die Disney-Aktie könnte bis 2028 einen Wert von 134 $ erreichen, da das Modell ein Umsatzwachstum von 5 %, eine operative Marge von 20 % und ein Kurs-Gewinn-Verhältnis von 16x bei einem profitableren Streaming-Mix berücksichtigt.

- Modelliertes Renditeprofil: Das Ziel für die Disney-Aktie impliziert ein Aufwärtspotenzial von 22 % gegenüber dem aktuellen Kurs von 110 $, was einer annualisierten Rendite von etwa 8 % über einen Zeitraum von etwa 3 Jahren entspricht, da die Erträge bei einer margenstärkeren Kostenstruktur steigen.

Die Walt Disney Company(DIS) besitzt Film- und TV-Franchises, betreibt den Sportsender ESPN und vermarktet hochwertiges geistiges Eigentum durch Themenparks und Kreuzfahrterlebnisse, die in drei Segmenten einen LTM-Umsatz von rund 96 Mrd. USD erzielen.

Die Größe des Unternehmens ist wichtig, da die globalen Studios, die Direct-to-Consumer-Videoproduktion und die Erlebnisangebote dieselben Charaktere über mehrere Berührungspunkte hinweg vermarkten und das Unternehmen auch 2025 noch ein Massenpublikum mit einem Einspielergebnis von 6 Milliarden Dollar anzieht.

Der LTM-Bruttogewinn der Disney-Aktie erreichte etwa 36 Mrd. USD bei 60 Mrd. USD Kosten, und bei Betriebskosten von etwa 22 Mrd. USD lag das Betriebsergebnis bei 14 Mrd. USD und die Betriebsmarge bei etwa 15 %.

Die Rentabilität des Unternehmens verbesserte sich ebenfalls von 3 Mrd. $ Betriebsergebnis im Jahr 2021 auf 14 Mrd. $ im Jahr 2025, da die Bruttomarge von ca. 33 % auf ca. 38 % stieg, was auf einen besseren Mix und Kostendisziplin während einer mehrjährigen Umstellung hindeutet.

Auf der ersten Telefonkonferenz im Jahr 2026 hob Iger die Stärke des geistigen Eigentums im Vergleich zu anderen Unternehmen hervor, indem er sagte: "Wir haben gute Karten", indem er Disneys 37 Filme im Wert von 1 Milliarde Dollar mit der nachgelagerten Monetarisierung in Parks, Streaming und Verbraucherprodukten verband.

Das Management stellte neue Vertriebsmöglichkeiten vor, darunter ESPN Unlimited, eine Übernahme von NFL Network und RedZone sowie eine OpenAI Sora-Lizenz für 250 Zeichen und 30-Sekunden-Videos über einen Zeitraum von drei Jahren, mit dem Ziel, das Engagement zu steigern, ohne die Kerninhalte zu ersetzen.

Bei einem Kurs von etwa 110 $ pro Aktie gegenüber einem Modellziel von 134 $ für 2028, das von einem 16-fachen Multiplikator und einer operativen Marge von 20 % ausgeht, diskutieren die Anleger immer noch darüber, ob der Markt dauerhafte IP-Cashflows einpreist oder das Ausführungsrisiko bei Streaming und Investitionen abzieht.

Was das Modell für die DIS-Aktie aussagt

Disneys kapitalintensive Parkerweiterungen und Streaming-Investitionen verankern die Erwartungen hinsichtlich einer disziplinierten Ausführung und einer Margenerholung in Richtung 19,6 %.

Die Erwartungen des Modells spiegeln ein Umsatzwachstum von 5,2 %, eine operative Marge von 19,6 % und ein Exit-Multiple von 15,7 wider, was zu einem modellierten Kursziel von 133,73 $ führt.

Ausgehend von der aktuellen Basis entspricht dies einem Gesamtaufwärtspotenzial von 21,6 % und einer annualisierten Rendite von 7,7 %, die im Vergleich zu breiteren Aktienbenchmarks begrenzt ist.

Das Bewertungsmodell signalisiert daher einen Verkauf, da eine jährliche Rendite von 7,7 % die Zyklizität des Geschäfts und die Kapitalintensität nicht angemessen kompensiert.

Bei einer jährlichen Rendite von 7,7 % gegenüber einer Eigenkapitalhürde von 10 % begünstigt das modellierte Renditeprofil den Kapitalerhalt gegenüber der Wertsteigerung, was darauf hindeutet, dass die risikoadjustierte Kompensation unzureichend ist und eine Verkaufsempfehlung nach disziplinierten Bewertungsmaßstäben unterstützt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Disney-Aktie verwendet:

1. Umsatzwachstum: 5,2 %

Die Einnahmen stiegen im vergangenen Jahr um 3 % und über 5 Jahre um 8 %, während der LTM-Umsatz in den Parks, Studios und im Streaming-Vertrieb 96 Mrd. $ erreichte.

Die derzeitige Dynamik umfasst ein Einspielergebnis von 6 Mrd. $ im Jahr 2025, ein Buchungsplus von 5 % und einen Umsatz von 26 Mrd. $ im ersten Quartal, was eine moderate Beständigkeit des Umsatzes unterstützt.

Um 5,2 % aufrechtzuerhalten, sind konstante Besucherzahlen in den Parks, stabile Werbeeinnahmen und eine gute Umsetzung der Franchises erforderlich, während eine zyklische Nachfrage oder inhaltliche Fehlschläge die Einnahmen angesichts der Fixkostenbelastung schnell drücken.

Dies liegt über dem 1-Jahres-Umsatzwachstum von 3 %, da die Preisgestaltung für Erfahrungen und die Monetarisierung von Streaming-Angeboten die linearen Rückgänge der letzten Jahre ausgleichen müssen, und die Bewertung schwächt sich schnell ab, wenn die Umsätze wieder auf das jüngste Niveau zurückfallen.

2. Operative Margen: 19.6%

Die operativen Margen verbesserten sich von 5 % im Jahr 2021 auf 15 % LTM, da die Bruttomarge von 33 % auf 38 % stieg und das Betriebsergebnis 14 Mrd. US-Dollar erreichte.

Das Streaming-Geschäft hat sich von einem Jahresverlust von 4 Mrd. USD zu einer zweistelligen Margenprognose entwickelt, während die Parks einen Quartalsumsatz von 10 Mrd. USD überschritten haben, was die Fixkostenabsorption stärkt.

Das Erreichen von 19,6 % hängt von disziplinierten Ausgaben für Inhalte, stabilen Parkvolumina und der NFL-Integration ab, während ein Abrutschen der Marge angesichts der hohen Kapitalintensität zu einer erneuten Ergebnisvolatilität führt.

Dies liegt über der 1-Jahres-Betriebsmarge von 17 %, da die Streaming-Rentabilität und die Preishebelwirkung fortbestehen müssen und selbst ein bescheidener Kostenanstieg die Aktienbewertung bei einem festen Multiplikator unter Druck setzt.

3. Exit P/E Multiple: 15,7x

Das Modell wendet ein 15,7-faches Exit-Multiple auf die Disney-Aktie an, um normalisierte Gewinne innerhalb eines reifen Medien- und Erlebnisportfolios zu kapitalisieren, das mäßige Wachstumsaussichten und zyklische Risiken aufweist.

Die Marktannahme für das NTM-Kurs-Gewinn-Verhältnis liegt bei 15,74×, und damit liegt der Exit-Multiplikator auf dem aktuellen Kursniveau, da das Modell nicht von einer Neubewertungsexpansion ausgeht.

Der Multiplikator geht von einer dauerhaften Gewinnspanne von 19,6 % und einem Wachstum von 5,2 % aus, während Enttäuschungen bei der Streaming-Skala oder den Parkrenditen eher zu einer Kompression als zu einer Expansion führen.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 18, da die Margengewinne bereits in den Gewinnerwartungen enthalten sind und die Bewertung durch die Kapitalintensität und das Ausführungsrisiko begrenzt bleibt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

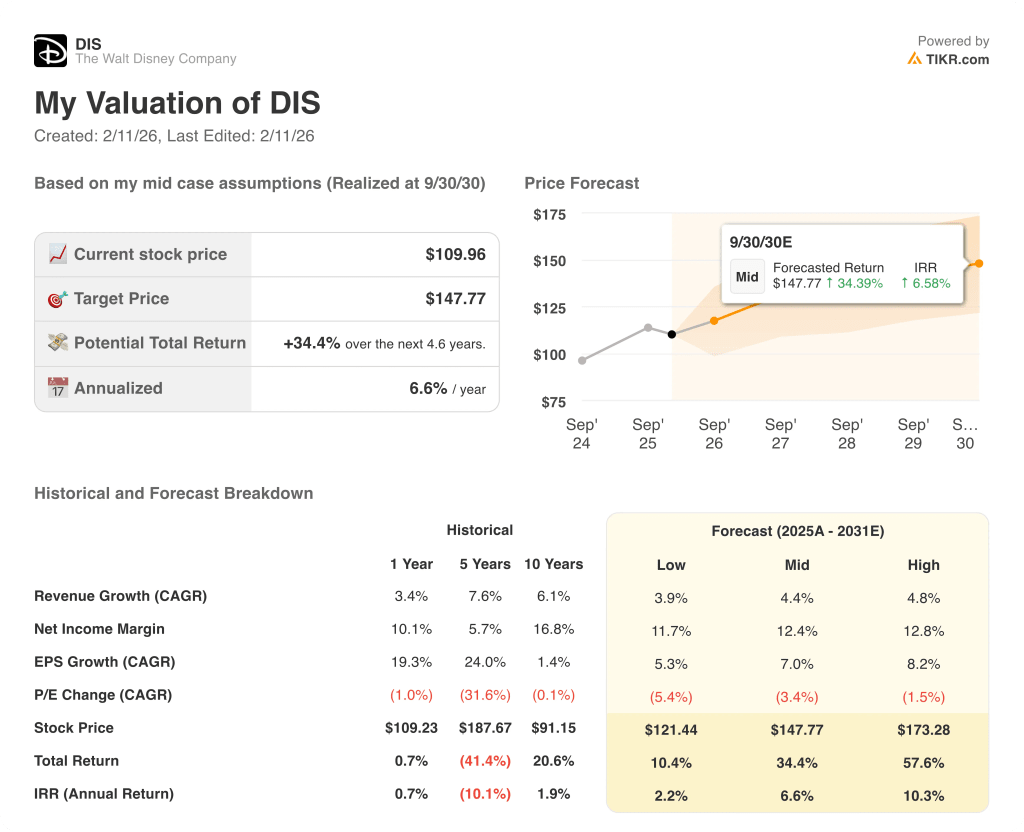

Die Bewertung der Disney-Aktie bis 2030 spiegelt die Erholung der Streaming-Marge, die Erweiterung der Parkkapazitäten und die Monetarisierung der Franchise über das Film- und Verbrauchersystem wider.

- Low Case: Wenn die Parknachfrage nachlässt und der Streaming-Anteil sinkt, wächst der Umsatz um 3,9 % und die Nettomargen erreichen 11,7 % → 2,2 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Parks skalieren, das Streaming profitabel ist und die Franchises die Nachfrage aufrechterhalten, wächst der Umsatz um 4,4 % und die Nettomargen erreichen 12,4 % → 6,6 % annualisierte Rendite.

- High Case: Wenn die Preisgestaltung anhält, die Kosten diszipliniert bleiben und die IP-Zyklen weltweit aufeinander abgestimmt sind, erreicht der Umsatz 4,8 % und die Nettomargen nähern sich 12,8 % → 10,3 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Disney-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!