Wichtigste Erkenntnisse:

- Gewinndynamik: CVS lieferte im vierten Quartal ein bereinigtes Ergebnis je Aktie von 1 USD und ein bereinigtes Betriebsergebnis von 3 Mrd. USD und übertraf damit die Prognose des Managements für 2026 von 7 USD, da sich die Margen von Aetna erholen.

- Regulatorischer Druck: CVS Health sah sich im Januar 2026 einer erneuten kartellrechtlichen Prüfung ausgesetzt, und dieses Risiko belastet die Bewertung, da die PBM-Aufsicht neben Preiserhöhungen für Markenarzneimittel in Höhe von 25 Mrd. USD zunimmt.

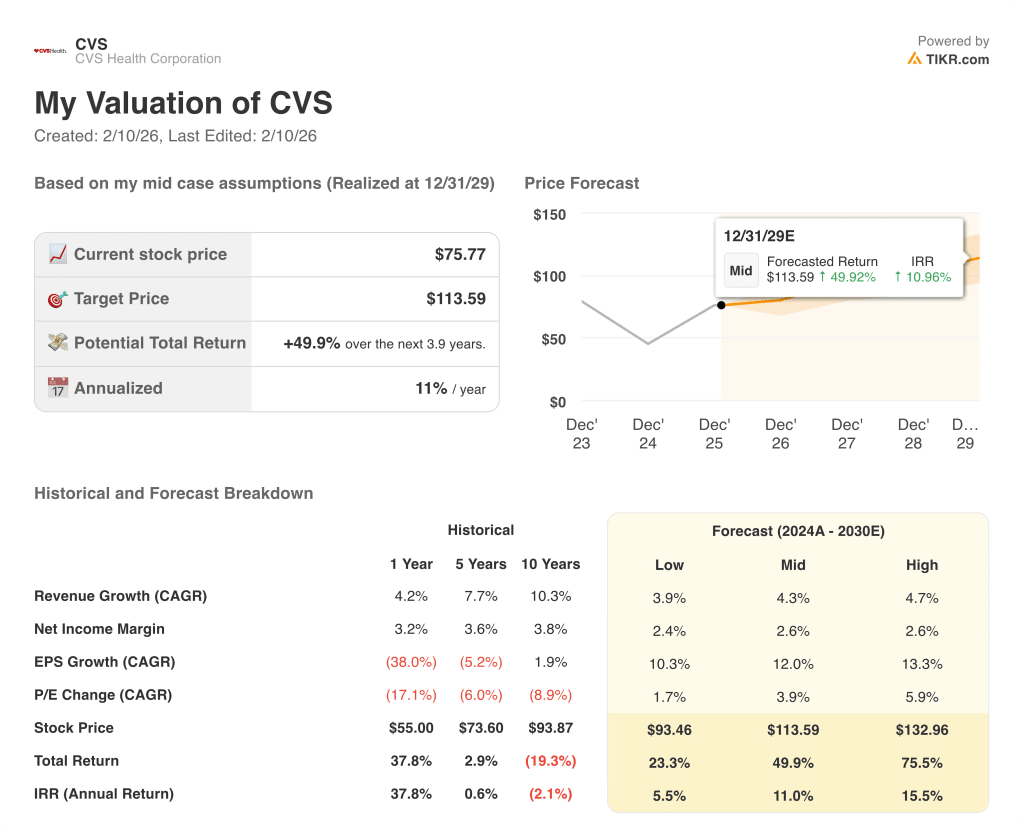

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 5 % und einer operativen Marge von 4 % bei einem 11-fachen Kurs-Gewinn-Verhältnis könnte die CVS-Aktie bis 2027 einen Wert von 97 $ erreichen, wenn sich die Erträge gegenüber 2024 normalisieren.

- Rendite-Mathematik: Das Kursziel von 97 $ impliziert ein Aufwärtspotenzial von 28 % gegenüber dem CVS-Kurs von 76 $, was einer annualisierten Rendite von 14 % über einen Zeitraum von etwa 2 Jahren entspricht.

Die CVS Health Corporation(CVS) integriert Versicherungs-, Apotheken-Leistungsmanagement- und Einzelhandels-Apothekendienste und kümmert sich um den Zugang zur Gesundheitsversorgung und die Erschwinglichkeit für Arbeitgeber, Regierungen und Verbraucher in den Vereinigten Staaten.

Das Unternehmen betreut mehr als 26 Millionen Versicherte und wickelt landesweit Verschreibungen ab. Damit ist CVS Health ein wichtiger Vermittler innerhalb des 392 Milliarden Dollar schweren nationalen Gesundheitssystems.

In finanzieller Hinsicht stiegen die Einnahmen von 291 Milliarden US-Dollar im Jahr 2021 auf 392 Milliarden US-Dollar, während der Bruttogewinn bei 52 Milliarden US-Dollar blieb, da die Bruttomargen auf 13 % sanken.

Die Betriebskosten stiegen auf 42 Mrd. USD auf nachlaufender Basis, was das Betriebsergebnis auf 10 Mrd. USD reduzierte und die Betriebsmargen von 5 % im Jahr 2021 auf etwa 3 % drückte.

Das Management von CVS bezeichnete das Jahr 2025 als Wendepunkt und CEO David Joyner erklärte: "Die Markenhersteller haben mehr als 750 Preiserhöhungen für Medikamente vorgenommen, was zusätzliche Kosten in Höhe von 25 Mrd. USD verursacht hat."

Die Ergebnisse des vierten Quartals enthielten einen Umsatz von 105 Mrd. USD und ein bereinigtes Betriebsergebnis von 3 Mrd. USD, und das Management bestätigte die Prognose für das bereinigte Ergebnis je Aktie für 2026, die bei 7 USD beginnt.

Die Anlegerspannung konzentriert sich darauf, ob die Gewinnerholung von CVS Health eine Bewertungsnormalisierung über ein 11x-Multiple rechtfertigt, da der regulatorische Druck weiterhin die Marktwahrnehmung beeinflusst.

Was das Modell für die CVS Health-Aktie aussagt

Das Modell geht von einem Umsatzwachstum von 4,7 %, einer operativen Marge von 3,6 % und einem Exit-Multiple von 11,4 aus, woraus sich ein Kursziel von 96,82 $ ergibt.

Diese Bewertung bietet ein Gesamtaufwärtspotenzial von 27,8 % und eine annualisierte Rendite von 13,8 %, was eine moderate Entschädigung für das diversifizierte Aktienrisiko im Gesundheitswesen darstellt.

Auf der Grundlage der modellierten Renditen, die über den Aktienhürden liegen, gibt das Modell ein Kaufsignal, wobei Kapitalzuwachs gegenüber Kapitalerhalt bevorzugt wird.

Mit einer annualisierten Rendite von 13,8 %, die eine typische Aktienhürde von 10 % übersteigt, unterstützt das Modell eher eine Kapitalwertsteigerung als eine Kapitalerhaltung, da das Ziel von 96,82 $ eine angemessene Risikokompensation widerspiegelt, was einen Kauf rechtfertigt.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CVS Health-Aktie verwendet:

1. Ertragswachstum: 4.7%

Die Umsatzhistorie der CVS Health-Aktie zeigt eine Verlangsamung von einem zehnjährigen CAGR-Wert von 10,3 % auf 4,2 % im letzten Jahr, da die Größe, die Zusammensetzung der Kostenträger und die regulatorischen Anforderungen die Expansion bremsen.

Die derzeitige Umsetzung unterstützt ein Wachstum von 4,7 %, da die Erholung der Gewinnspanne von Aetna, die Zunahme des Anteils der Apothekenskripte und die Stabilisierung der Medicare-Einschreibungen das langsamere Volumenwachstum der Branche ausgleichen.

Weitere Fortschritte erfordern nachhaltige Preisdisziplin und medizinische Kostenkontrolle, während regulatorischer Druck oder Nutzungsschocks das konsolidierte Wachstum unter das modellierte Niveau drücken würden.

Dies liegt über dem 1-Jahres-Umsatzwachstum von 4,2 %, da die diversifizierten Gesundheitsdienstleistungen für zusätzliche Volumenstabilität sorgen und das Wachstumspotenzial durch reife Endmärkte begrenzt bleibt.

2. Operative Margen: 3.6%

Die Aktie von CVS Health hat in der Vergangenheit mit dünnen Margen operiert, wobei die operativen Margen im letzten Jahr bei 4,9 % und in den letzten fünf Jahren bei 6,0 % lagen, was auf die Versicherungs- und Apothekenökonomie zurückzuführen ist.

Die Margenannahme von 3,6 % spiegelt die laufenden Reinvestitionen, die Wiederherstellungskosten für Medicare Advantage und den Druck auf die Erstattungen für Apotheken trotz operativer Verbesserungen in allen Segmenten wider.

Die Dauerhaftigkeit der Marge hängt von einer disziplinierten Kostenkontrolle und der Umsetzung durch Aetna ab, während die Volatilität der medizinischen Kosten oder Änderungen bei der Erstattung durch die Aufsichtsbehörden die Rentabilität schnell drücken würden.

Dies liegt unter der 1-Jahres-Betriebsmarge von 4,9 %, da die Normalisierung der Marge bereits Bemühungen um eine Erholung beinhaltet und eine weitere Expansion eine nachhaltige Umsetzung ohne nachteilige Nutzungstrends erfordert.

3. Exit KGV-Multiple: 11,4x

Die Bewertungshistorie von CVS Health bewegt sich in der Nähe der Marktmultiplikatoren, mit einem 1-Jahres-KGV von 11,1x und einem 10-Jahres-Durchschnitt von 10,7x, der die reifen Cashflows widerspiegelt.

Der Exit-Multiplikator von 11,4x kapitalisiert die normalisierten Erträge, ohne eine Neubewertung anzunehmen, da die Erholung der Margen und die Normalisierung des Wachstums bereits in den prognostizierten Fundamentaldaten enthalten sind.

Die endgültige Bewertung hängt von der Stabilität der Erträge und der Sichtbarkeit der Cashflows ab, während Enttäuschungen bei den Margen oder der Klarheit der Vorschriften zu einer Verringerung des Multiples führen würden.

Dies liegt leicht über dem 1-Jahres-Kurs-Gewinn-Verhältnis von 11,1x, da diversifizierte Ertragsströme eine bescheidene Normalisierung unterstützen und die Aufwärtsentwicklung durch gesundheitspolitische Risiken begrenzt bleibt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die CVS Health-Aktie hängt von der Erholung der Versicherungsmargen, der Stabilität der Erstattungen für Apotheken und der disziplinierten Umsetzung der integrierten Gesundheitsdienstleistungen bis 2029 ab.

- Low Case: Wenn der Druck durch Medicare anhält und die Kostenerstattung für den Einzelhandel knapper wird, wächst der Umsatz um 3,9 % und die Nettomargen bleiben bei 2,4 % → 5,5 % annualisierte Rendite.

- Mittlerer Fall: Bei einer Normalisierung der Versicherungsbedingungen und stabilen Apotheken wächst der Umsatz um 4,3 % und die Nettomargen verbessern sich in Richtung 2,6 % → 11,0 % annualisierte Rendite.

- High Case: Wenn die Erholung von Aetna und die Skalengewinne der Apotheken eintreten, steigt der Umsatz um 4,7 % und die Nettomargen nähern sich 2,6 % → 15,5 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die CVS Health-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!