Wichtigste Erkenntnisse:

- Gewinndynamik: Arm Holdings erzielte im dritten Quartal einen Umsatz von 1 Milliarde US-Dollar und prognostizierte für das vierte Quartal einen Umsatz von 1 Milliarde US-Dollar. Damit übertraf das Unternehmen die Schätzungen und untermauerte seine Umsetzungsstärke, da Arm Holdings die Nachfrage nach Lizenzen in den Bereichen KI, Rechenzentren und Automotive ausweitet.

- Strategische Sichtbarkeit: Arm Holdings hat sein Arm Everywhere-Event für den 24. März 2026 angesetzt und signalisiert damit einen stärkeren Fokus auf KI-Rechenplattformen, da das Management die Architektur in den Mittelpunkt der Halbleiter-Roadmaps der nächsten Generation stellt.

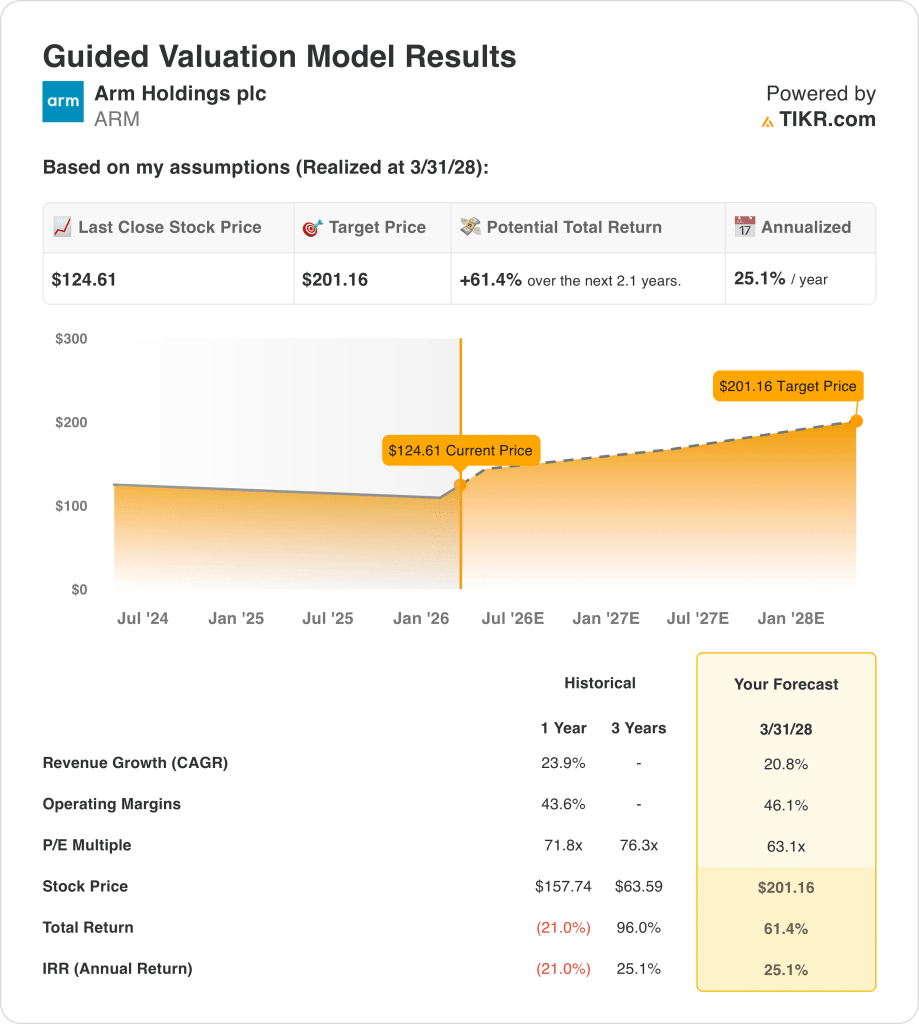

- Bewertungsrahmen: Auf der Grundlage eines anhaltenden Umsatzwachstums von nahezu 21 % und operativen Margen, die in Richtung 46 % expandieren, könnte die Aktie von Arm Holdings bis zum Geschäftsjahr 2028 einen Wert von 201 US-Dollar erreichen, wobei ein normalisierter Multiplikator von 63x Gewinn zugrunde gelegt wird.

- Rendite-Mathematik: Ausgehend vom aktuellen Arm Holdings-Kurs von 125 $ impliziert das Ziel von 201 $ ein Gesamtaufwärtspotenzial von 61 % und eine annualisierte Rendite von 25 % über einen Zeitraum von etwa 2 Jahren, die auf das Gewinnwachstum und die Normalisierung des Multiplikators zurückzuführen ist.

Arm Holdings plc(ARM) entwickelt und lizenziert CPU-Architekturen und System-IP, die von Halbleiterherstellern in Smartphones, Rechenzentren, Automobilsystemen und IoT-Geräten verwendet werden, und erzielt Einnahmen in erster Linie durch Vorauslizenzen und laufende, an die Stückzahlen gebundene Lizenzgebühren.

Finanziell gesehen erreichte der Umsatz von Arm im Geschäftsjahr 2025 4 Mrd. US-Dollar, der Bruttogewinn näherte sich 4 Mrd. US-Dollar, und das Betriebsergebnis stieg auf 1 Mrd. US-Dollar, da sich die Betriebsmargen nach erhöhten F&E-Investitionen auf 21 % erholten.

Die Betriebskosten der Arm-Aktie beliefen sich im Geschäftsjahr 2025 auf insgesamt 3 Mrd. USD, was vor allem auf die F&E-Ausgaben in Höhe von 2 Mrd. USD zurückzuführen ist und zeigt, dass das Management den Schwerpunkt auf die langfristige Relevanz der Plattform und nicht auf die kurzfristige Maximierung der Margen legt.

Die jüngsten Ergebnisse untermauern diese Strategie: Der Umsatz im dritten Quartal in Höhe von 1 Milliarde US-Dollar und die Umsatzprognose für das vierte Quartal in Höhe von 1 Milliarde US-Dollar übertrafen die Erwartungen, da die KI-bezogenen Lizenzierungsaktivitäten in den Endmärkten Infrastruktur und Automotive zunahmen.

Letzte Woche erklärte Rene Haas, CEO von Arm, auf der Bilanzpressekonferenz: "Wir sehen eine starke Nachfrage nach Arm in den Bereichen KI, Cloud und Automotive, da die Kunden effizientere Compute-Plattformen aufbauen", was den Fokus des Managements auf architektonische Ubiquität statt vertikaler Integration unterstreicht.

Mit einem prognostizierten Umsatz von fast 5 Milliarden US-Dollar im Geschäftsjahr 2026 und einem normalisierten Nettogewinn von annähernd 2 Milliarden US-Dollar konzentriert sich die Aufmerksamkeit der Anleger darauf, ob eine Bewertung in der Nähe des 63-fachen des Gewinns die Dauerhaftigkeit des Wachstums gegenüber dem Ausführungsrisiko bei der aktuellen Größe angemessen widerspiegelt.

Was das Modell für die ARM-Aktie aussagt

Die Arm-Aktie profitiert von einer skalierbaren IP-Ökonomie und einer geringen Kapitalintensität, was die hohen Erwartungen unterstützt, da die operativen Margen 46,1 % erreichen und die Plattformpositionierung stark ist.

Das Modell geht jedoch von einem Umsatzwachstum von 20,8 %, Margen von 46,1 % und einem Exit-Multiple von 63,1 aus, was zu einem Kursziel von 201,16 $ bis zum Geschäftsjahr 2028 führt.

Ausgehend von 124,61 $ übersteigen das modellierte Gesamtpotenzial von 61,4 % und die annualisierte Rendite von 25,1 % die Opportunitätskosten im Vergleich zu typischen öffentlichen Aktienalternativen.

Das Modell signalisiert eine Kaufempfehlung, da eine annualisierte Rendite von 25,1 % eine risikobereinigte Vergütung widerspiegelt, die deutlich über den üblichen Aktienhürden liegt.

Mit einer modellierten annualisierten Rendite von 25,1 %, die über einer typischen Aktienhürde von 10 % liegt, betont die Bewertung die Kapitalwertsteigerung gegenüber der Kapitalerhaltung, was darauf hindeutet, dass die risikobereinigte Vergütung ausreichend ist, was nach einer disziplinierten Bewertungslogik einen Kauf rechtfertigt.

Unsere Bewertungshypothesen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Arm-Aktie verwendet:

1. Umsatzwachstum: 20,8

Die Arm-Aktie verzeichnete im vergangenen Jahr ein Umsatzwachstum von 23,9 %, das durch die Lizenzierungsdynamik in den Bereichen KI-Infrastruktur und Automotive Compute sowie die steigende Lizenzintensität neuerer Architekturen unterstützt wurde.

Die derzeitige Ausführung unterstützt die weitere Expansion mit einem Umsatz von 4 Mrd. USD im Geschäftsjahr 2025 und voraussichtlich 5 Mrd. USD im Geschäftsjahr 2026, da Arm die Durchdringung von Cloud- und Edge-Plattformen vertieft.

Um das Wachstum von 20,8 % aufrechtzuerhalten, ist eine Umstellung der KI-bezogenen Lizenzen und ein stabiles Endmarktvolumen erforderlich, während eine Smartphone-Schwäche oder eine Kundenkonzentration schnell zu einer Wachstumsverlangsamung führen würde.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 23,9 %, was darauf hindeutet, dass das Modell von einer Verlangsamung ausgeht, die mit der Skalierung im Einklang steht, und nicht von einer anhaltenden Expansion in Spitzenzeiten.

2. Operative Margen: 46.1%

Die operativen Margen der Arm-Aktie betrugen im letzten Jahr durchschnittlich 43,6 %, was das IP-lastige Modell von Arm widerspiegelt, das durch erhöhte F&E-Investitionen zur Aufrechterhaltung der architektonischen Relevanz ausgeglichen wird.

Die jüngste Performance zeigt, dass das Betriebsergebnis wieder auf 1 Milliarde US-Dollar gestiegen ist, wobei Skalenvorteile und der Lizenzierungsmix die Margenexpansion trotz jährlicher F&E-Ausgaben von rund 2 Milliarden US-Dollar unterstützen.

Das Erreichen einer Marge von 46,1 % setzt voraus, dass die Monetarisierungseffizienz und die Kostendisziplin fortbestehen, während eine erneute Investitionsintensität oder ein Preisdruck den zusätzlichen operativen Leverage untergraben würde.

Im Vergleich zu den Markterwartungen, die in die Terminbewertung bis zum 31.12.26 E eingebettet sind, entsprechen die Margenannahmen eher einem sichtbaren operativen Leverage als einem strukturellen Reset.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 43,6%, was darauf hindeutet, dass das Modell eher von inkrementellen Effizienzgewinnen als von einer schrittweisen Veränderung der Kostenstruktur ausgeht.

3. Exit P/E Multiple: 63,1x

rm Holdings wurde auf einem hohen Bewertungsniveau gehandelt, mit einem 1-Jahres-Kurs-Gewinn-Verhältnis von 71,8x und einem 2/9/26 NTM-Kurs-Gewinn-Verhältnis von 63,07x, was die langfristigen Gewinnerwartungen widerspiegelt.

Zum Zeitpunkt des Ausstiegs wird davon ausgegangen, dass die Erträge mit einer Marge von 46,1 % skalieren werden, was bedeutet, dass die Bewertung die dauerhafte Rentabilität kapitalisiert, die bereits in den künftigen Ertragserwartungen enthalten ist.

Der Exit-Multiplikator von 63,1x geht eher von einer konsistenten Ausführung als von einer Multiplikatorexpansion aus, während ein Gewinnrückgang angesichts des begrenzten Bewertungspuffers zu einer schnellen Kompression führen würde.

Bezogen auf das für 2026 angenommene Kurs-Gewinn-Verhältnis von 63,07x hält das Modell die vorherrschende Stimmung konstant, um zu vermeiden, dass der Optimismus im letzten Jahr zunimmt.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 71,8x, was darauf hindeutet, dass das Modell von einer Bewertungskompression ausgeht, wenn das Wachstum reift und die Langlebigkeit der Erträge die knappheitsbedingten Prämien ersetzt.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Der Kursverlauf der Arm Holdings-Aktie hängt von der Dynamik der KI-Lizenzierung, der Entwicklung des Lizenzgebührenmixes und einer anhaltenden Ausführungsdisziplin bis 2030 ab.

- Low Case: Wenn sich die KI-Nachfrage abschwächt und die Lizenzumsetzung sich verlangsamt, wächst der Umsatz um 19,3 % und die Margen bleiben bei 43,4 % → 17,4 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Kernnachfrage nach Lizenzen anhält und die Kostendisziplin intakt ist, wächst der Umsatz um 21,4 % und die Margen verbessern sich in Richtung 46,3 % → 25,8 % annualisierte Rendite.

- High Case: Wenn sich die Einführung von KI beschleunigt und die Lizenzgebühren effizient skalieren, erreicht der Umsatz etwa 23,5 % und die Margen nähern sich 48,8 % → 34,0 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Arm-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!