Wichtigste Erkenntnisse:

- Expansion von Exact Sciences: Abbott Laboratories erhielt am 30. Januar 2026 die kartellrechtliche Genehmigung für die Übernahme von Exact Sciences, wodurch ein Wachstumsvektor im Bereich der Krebsdiagnostik hinzugefügt wurde, der den organischen Umsatzrahmen des Managements von 7 % bis 2026 unterstützt.

- Libre-Rückrufüberhang: Abbott Laboratories sah sich am 4. Februar 2026 mit einem FDA-Update im Zusammenhang mit der Entfernung von FreeStyle Libre 3 konfrontiert, nachdem Abbott bis zum 7. Januar 2026 860 schwere Verletzungen und 7 Todesfälle im Zusammenhang mit dem Rückruf gemeldet hatte.

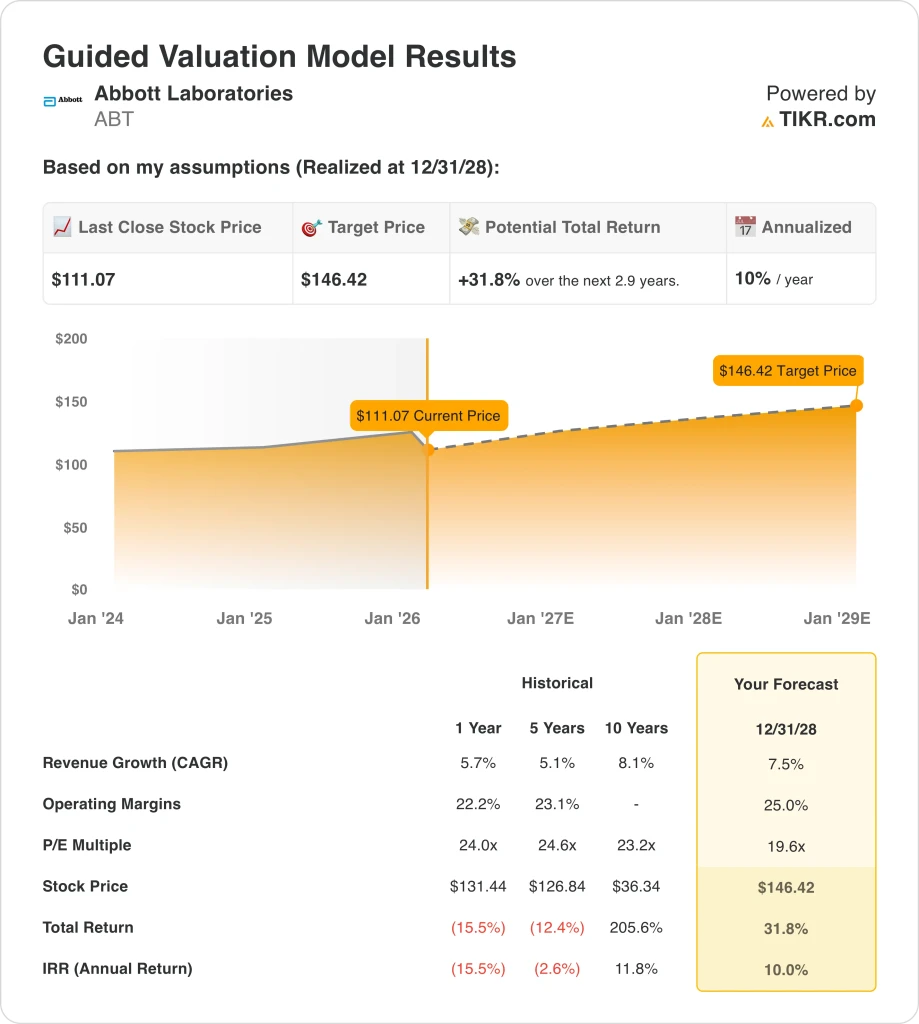

- Kursziel: Abbott Laboratories könnte bis 2028 einen Wert von 146 $ erreichen, wenn die Einnahmen um etwa 8 % steigen und die operativen Margen auf 25 % ansteigen, während das Exit-Multiple bei einer Normalisierung des Wachstums auf ein 20faches KGV sinkt.

- Renditemathematik: Abbott Laboratories bietet ein Gesamtaufwärtspotenzial von 32 % vom aktuellen Kurs von 111 $ bis zum Zielwert von 146 $ über einen Zeitraum von etwa 3 Jahren, was unter den Annahmen des Modells einer annualisierten Rendite von etwa 10 % entspricht.

Abbott Laboratories(ABT) vertreibt Gesundheitsprodukte in vier Geschäftsbereichen, die medizinische Geräte, diagnostische Testsysteme, Ernährungsmarken und etablierte Pharmazeutika umfassen und Krankenhäuser, Kliniken und Verbraucher in 160 Ländern beliefern.

Im Jahr 2025 belief sich der Umsatz auf 44 Milliarden US-Dollar und der Bruttogewinn auf 25 Milliarden US-Dollar, was eine Bruttomarge von 57 % widerspiegelt, die Reinvestitionen unterstützt und gleichzeitig die Erträge vor Mix- und Preisdruck in verschiedenen Endmärkten schützt.

Gleichzeitig beliefen sich die Betriebskosten auf 17 Mrd. USD und das Betriebsergebnis auf 8 Mrd. USD, so dass die Betriebsmargen bei 19 % liegen und zeigen, wie wichtig Kostendisziplin ist, wenn das Umsatzwachstum bei etwa 6 % liegt.

Auf der Telefonkonferenz zum Ergebnis des vierten Quartals 2025 sagte CEO Robert Ford: "Der Weg ist langfristig nicht tragbar, daher haben wir im vierten Quartal begonnen, Veränderungen vorzunehmen."

Das Management prognostizierte für 2026 ein organisches Umsatzwachstum von etwa 7 % und einen bereinigten Gewinn je Aktie von etwa 6 US-Dollar, während es eine jährliche Ausweitung der operativen Marge um 50 bis 70 Basispunkte durch eine Steigerung der Bruttomarge und eine Hebelwirkung auf die Gewinn- und Verlustrechnung anstrebt.

In der Zwischenzeit hat Deutschland am 30. Januar die geplante Übernahme von Exact Sciences genehmigt, wobei die Abstimmung der Aktionäre für den 20. Februar 2026 noch aussteht, was Abbott für eine größere diagnostische Präsenz positioniert, da der Gegenwind bei COVID-Tests gegenüber 2025 nachlässt.

Darüber hinaus hat die FDA erst letzte Woche bekannt gegeben, dass Abbott Diabetes Care bestimmte FreeStyle Libre 3-Sensoren entfernt hat, nachdem Abbott 860 schwere Verletzungen und 7 Todesfälle angeführt hatte, was einen Reputations- und Ausführungstest innerhalb eines 8-Milliarden-Dollar-CGM-Franchise darstellt.

Bei einem Aktienkurs von 111 $ und einem 20-fachen Kurs-Gewinn-Verhältnis (KGV) für das Jahr 2028, um 146 $ zu erreichen, müssen sich die Anleger fragen, ob ein Margenendwert von 25 % konservativ oder aggressiv ist, da die Umsetzungsrisiken auch im Jahr 2026 sichtbar bleiben.

Was das Modell für die ABT-Aktie aussagt

Die Abbott-Aktie verfügt über große Diagnostik- und Medizingerätegeschäfte, die einen stetigen Cashflow generieren, aber langsam wachsende Gesundheitsmärkte und die Notwendigkeit laufender Investitionen erschweren eine starke Aufwärtsentwicklung.

Das Modell geht von einem Umsatzwachstum von 7,5 %, einer operativen Marge von 25,0 % und einem Exit-Multiple von 19,6 aus, was zu einem Kursziel von 146,42 $ bis 2028 führt.

Dieses Szenario führt zu einem Gesamtaufwärtspotenzial von 31,8 % und einer annualisierten Rendite von 10,0 %, was den üblichen Renditeerwartungen für Aktien entspricht, aber das zusätzliche geschäftliche und regulatorische Risiko nicht belohnt.

Das Modell signalisiert einen Verkauf, da eine annualisierte Rendite von 10,0 % nicht die Rendite übersteigt, die Anleger normalerweise für ein Unternehmen mit dem Risikoprofil von Abbott Laboratories verlangen.

Da die Renditen nur einer typischen 10 %-Eigenkapitalhürde entsprechen, begünstigt die Bewertung den Kapitalerhalt gegenüber einem bedeutenden Wachstum und bietet nur eine begrenzte Rechtfertigung für eine zusätzliche Kapitalallokation im Rahmen des Modells.

Unsere Bewertungsannahmen

In das TIKR-Bewertungsmodell können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Abbott-Aktie verwendet:

1. Umsatzwachstum: 7,5 %

Die Umsätze von Abbott stiegen im letzten Jahr um etwa 6 %, was auf einen diversifizierten Gesundheitsmix zurückzuführen ist, bei dem Diagnostika und Geräte die langsameren Ernährungs- und Pharmazyklen ausgleichen.

Die derzeitige Entwicklung wird gestützt durch eine Prognose für das organische Wachstum im mittleren einstelligen Bereich bis 2026, eine Stabilisierung im Diagnostikbereich nach der COVID-Initiative und eine anhaltende zweistellige Expansion bei den Medizinprodukten, die den größten Teil des Umsatzzuwachses ausmachen.

Der weitere Weg erfordert eine fortgesetzte Geräteakzeptanz und eine erfolgreiche Integration von Exact Sciences, während eine langsamere Erholung der Ernährungslage oder regulatorische Störungen das Wachstum schnell unter das prognostizierte Niveau drücken würden.

Dies liegt über dem historischen 1-Jahres-Umsatzwachstum von 6 %, was darauf hindeutet, dass das Modell trotz der reifen Endmärkte von Abbott von einer moderaten Beschleunigung ausgeht.

2. Operative Margen: 25%

Die Abbott-Aktie erzielte im letzten Jahr operative Margen von fast 22 %, was auf stetige Effizienzsteigerungen hindeutet, aber auch auf die Kostenintensität in den Bereichen Forschung und Entwicklung, Produktion und Einhaltung von Vorschriften.

Die aktuelle Performance profitiert von der Skaleneffizienz, den sinkenden Inputkosten und dem erklärten Ziel des Managements, die Marge jährlich um 50 bis 70 Basispunkte zu steigern, sowohl beim Bruttogewinn als auch bei den Betriebskosten.

Um eine Marge von 25 % zu erreichen, sind eine disziplinierte Kostenkontrolle und eine anhaltende Preissetzungsmacht erforderlich, wobei sich schnell Nachteile ergeben können, wenn sich das Wachstum verlangsamt, während die Fixinvestitionen auf einem hohen Niveau bleiben.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 22 %, was darauf hindeutet, dass das Modell eher von einer kontinuierlichen Effizienzsteigerung als von einer stabilen Marge ausgeht.

3. Exit P/E Multiple: 19,6x

Die Abbott-Aktie wurde im letzten Jahr in der Nähe des 24-fachen Kurs-Gewinn-Verhältnisses gehandelt, da die Erträge stabil bleiben und der Mix aus medizinischen Geräten einen Bewertungsaufschlag rechtfertigt.

Der Exit-Multiplikator spiegelt eine ausgereifte Ertragsbasis wider, die auf den Nettogewinn kapitalisiert ist, wobei das Modell bereits eine Margenausweitung und ein stetiges Wachstum anstelle eines zyklischen Aufschwungs oder einer strukturellen Neubewertung vorsieht.

Bei einem Wert von 19,6x hängt die Bewertungstoleranz von einer konsequenten Umsetzung ab, da jeder Gewinnrückgang oder Rückschlag bei den Regulierungsbehörden die Multiplikatoren eher komprimieren würde als eine Aufwärtsentwicklung zu ermöglichen.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 24x, was darauf hindeutet, dass das Modell von einer Bewertungskompression ausgeht, die mit einem reiferen, normalisierten Wachstumsprofil vereinbar ist.

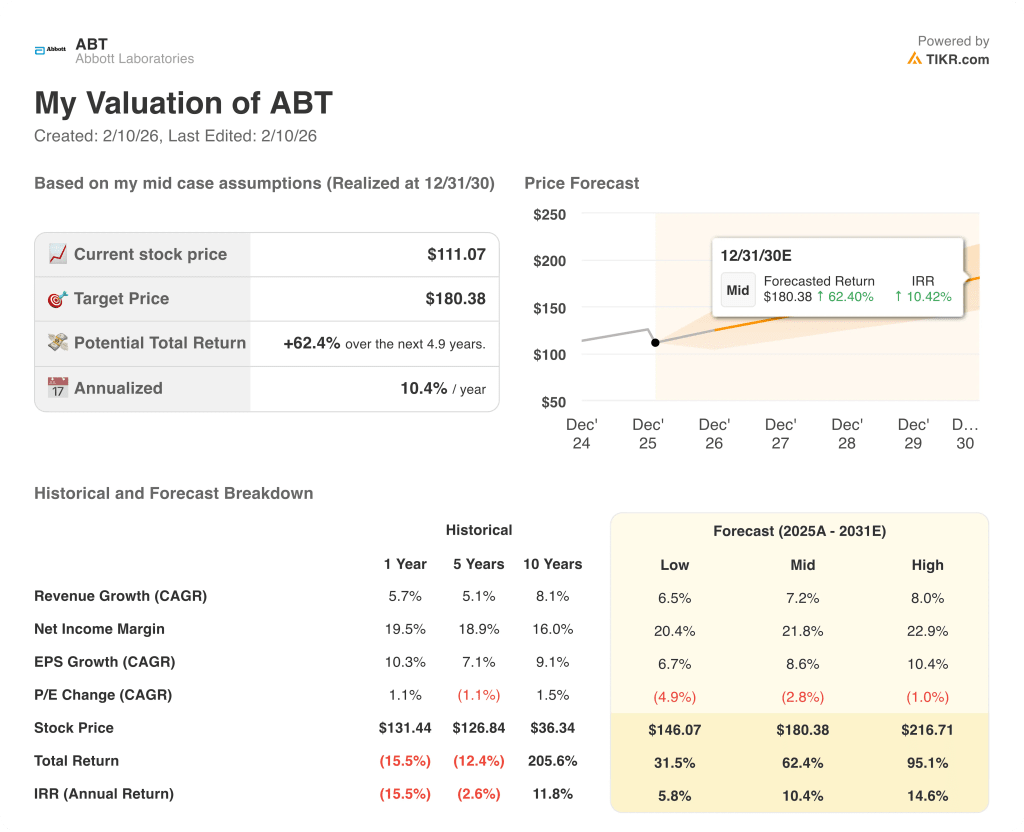

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der Abbott-Aktie hängen von der Ausführung der Medizinprodukte, der Stabilisierung der Diagnostik, der Erholung des Ernährungssektors und der Disziplin des Managements ab, wodurch sich eine Reihe von Möglichkeiten bis 2030 ergeben.

- Low Case: Wenn sich die Dynamik bei den Geräten verlangsamt und die Ernährung zurückbleibt, wächst der Umsatz um 6,5 % und die Margen bleiben bei 20,4 % → 5,8 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Kerngeräte stabil bleiben und die Diagnostik sich normalisiert, wächst der Umsatz um 7,2 % und die Margen steigen auf 21,8 % → 10,4 % annualisierte Rendite.

- High Case: Wenn sich die Einführung von Geräten beschleunigt und die Kostenkontrolle anhält, erreicht der Umsatz 8,0 % und die Margen nähern sich 22,9 % → 14,6 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Abbott-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!