Wichtigste Erkenntnisse:

- Regulatorischer Überhang: Netflix sieht sich 2026 einer verstärkten Kontrolle ausgesetzt, da die US-Aufsichtsbehörden den geplanten Warner-Deal prüfen, was neben dem Umsatzwachstum von Netflix im Jahr 2025 von fast 16 % ein Ausführungsrisiko darstellt.

- Strategische Positionierung: Netflix' wachsendes globales Angebot an Inhalten und seine Preisdisziplin unterstützen im mittleren Fall Nettogewinnmargen von über 30 % und verstärken trotz des kartellrechtlichen Drucks die Größenvorteile.

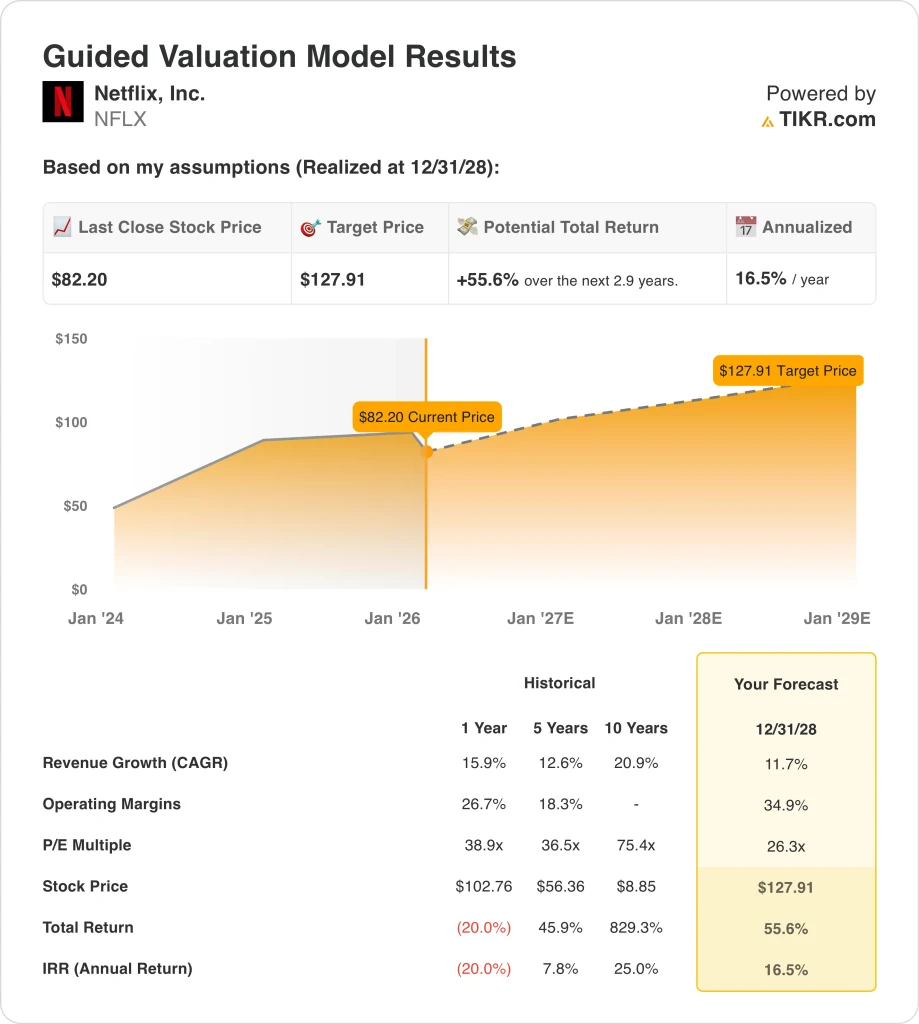

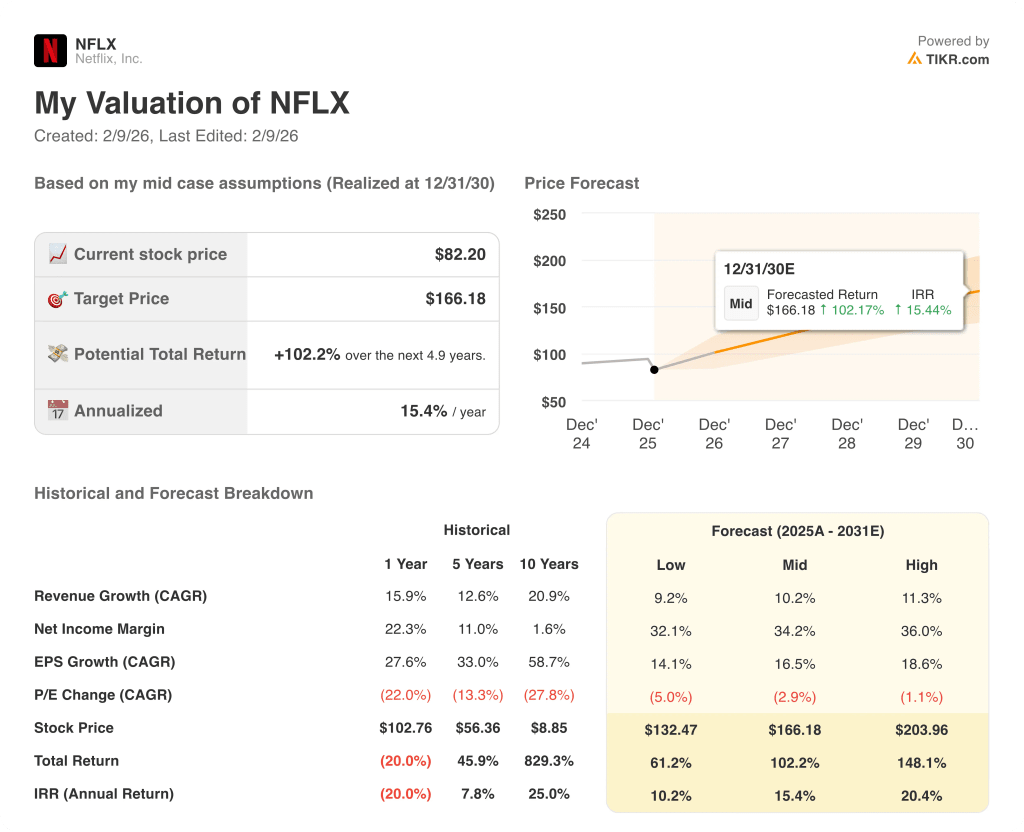

- Kursziel: Auf der Grundlage eines Umsatzwachstums von 10 %, einer Nettogewinnspanne von 34 % und einer Normalisierung des Multiplikators könnte die Netflix-Aktie im mittleren Fall bis 2030 einen Wert von 166 US-Dollar erreichen.

- Renditeprofil: Das Kursziel von 166 $ impliziert ein Gesamtaufwärtspotenzial von 102 % gegenüber dem heutigen Kurs von 82 $, was einer annualisierten Rendite von 15 % für Netflix-Anleger entspricht.

Netflix, Inc.(NFLX) ist ein globales, abonnementbasiertes Unterhaltungsunternehmen, das originäre und lizenzierte Inhalte in den Bereichen Fernsehen, Film, Spiele und Live-Programmierung monetarisiert und im Jahr 2025 einen Umsatz von 45 Milliarden US-Dollar in mehr als 190 Ländern erwirtschaftet.

Im Jahr 2025 erwirtschaftete Netflix einen Bruttogewinn von 22 Mrd. US-Dollar, hielt die Betriebskosten bei 32 Mrd. US-Dollar und erzielte ein Betriebsergebnis von 13 Mrd. US-Dollar, wodurch die operative Marge auf fast 30 % stieg.

Diese Margenausweitung folgte auf eine starke Preisgestaltung und ein Abonnentenwachstum, wobei der Umsatz im Jahresvergleich um 16 % stieg und der normalisierte Nettogewinn 11 Mrd. US-Dollar erreichte.

Strategisch gesehen stand Netflix zu Beginn des Jahres 2026 im Mittelpunkt der Konsolidierungsdebatten in der Branche, da Warner Bros. Discovery erneut sein Vertrauen in die behördliche Genehmigung einer Netflix-Fusion bekräftigte, die von 93 % der Aktionäre im Rahmen eines konkurrierenden 108 Milliarden Dollar schweren Angebots von Paramount abgelehnt wurde.

Die Aufmerksamkeit der Regulierungsbehörden verstärkte sich, als das US-Justizministerium eine Untersuchung darüber einleitete, ob Netflix im Zusammenhang mit der geplanten Transaktion wettbewerbswidriges Verhalten an den Tag legte.

Das Unternehmen bezog während des Streits klar Stellung: Ein Co-Chef von Netflix erklärte, dass nur eine "sehr kleine" Anzahl von Warner-Aktien das Angebot von Paramount unterstützte.

Die Aktie spiegelt nun das Spannungsfeld zwischen einem Unternehmen, das jährlich mehr als 15 % Gewinn erwirtschaftet, und einer durch die kartellrechtliche Ungewissheit bedingten Neubewertung wider, so dass der Weg zu 166 US-Dollar bis 2030 eher von der Ausführung als von der Stimmung abhängt.

Was das Modell für die NFLX-Aktie aussagt

Die globale Größe von Netflix, der hohe Leverage-Anteil bei den Inhalten und der begrenzte zusätzliche Kapitalbedarf stützen die hohen Erwartungen trotz der aufsichtsrechtlichen Prüfung und des Konsolidierungsdrucks in der Branche.

Das Modell geht von einem Umsatzwachstum von 10,2 %, einer Nettomarge von 34,2 % und einer Kompression des Exit-Multiples von 2,9 % aus, was zu einem Kursziel von 166,18 $ bis 2030 führt.

Das Gesamtpotenzial von 102,2 % und die annualisierte Rendite von 15,4 % übersteigen die typischen Opportunitätskosten und kompensieren das regulatorische, Ausführungs- und Wettbewerbsrisiko.

Das Modell empfiehlt die Aktie zum Kauf, da die annualisierte Rendite von 15,4 % über den Mindestrenditen für Aktien liegt und einen Kapitalzuwachs bei disziplinierter Bewertungslogik unterstützt.

Mit einer modellierten annualisierten Rendite von 15,4 %, die über einer typischen Aktienhürde von 10 % liegt, kompensiert die Bewertung das Regulierungs- und Ausführungsrisiko, begünstigt die Kapitalwertsteigerung gegenüber der Kapitalerhaltung und rechtfertigt einen Kauf auf der Grundlage einer risikobereinigten Kapitalallokationsdisziplin.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Netflix-Aktie verwendet:

1. Umsatzwachstum: 11,7

Der Umsatz der Netflix-Aktie ist im letzten Jahr um 16 % gestiegen, da das Abonnentenwachstum, die Preisgestaltung und die Werbetraktion eine alternde nordamerikanische Streaming-Basis ausgleichen konnten.

Die derzeitige Ausführung spiegelt einen Umsatz von 45 Mrd. USD mit zweistelligem Wachstum wider, das durch die Skalierung der Anzeigenebene, die Durchsetzung der Passwortfreigabe und den stetigen internationalen Abonnentenzuwachs unterstützt wird.

Um das Wachstum von 11,7 % aufrechtzuerhalten, müssen die Monetarisierung von Werbung und die Effizienz von Inhalten fortgesetzt werden, während ein schwächeres Engagement oder Preiswiderstand die Umsatzdynamik schnell unter Druck setzen würde.

Dies liegt unter dem historischen 1-Jahres-Umsatzwachstum von 16 %, was darauf hindeutet, dass das Modell von einer Mäßigung ausgeht, die mit der Größe und der globalen Streaming-Reife vereinbar ist.

2. Operative Margen: 34.9%

Die operativen Margen der Netflix-Aktie stiegen im vergangenen Jahr auf 27 %, da die Disziplin bei der Abschreibung von Inhalten und die Hebelwirkung der Einnahmen die Rentabilität in allen Regionen verbesserten.

Die aktuellen Ergebnisse zeigen ein Betriebsergebnis von 13 Mrd. USD und Margen von fast 30 %, die durch ein langsameres Wachstum der Ausgaben für Inhalte und steigende Durchschnittseinnahmen pro Nutzer unterstützt werden.

Um eine Marge von 34,9 % zu erreichen, sind eine straffe Budgetierung der Inhalte und eine stabile Abonnentenabwanderung erforderlich, während höhere Produktionskosten oder wettbewerbsbedingte Ausschreibungen den Margenfortschritt zunichte machen würden.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 27 %, was darauf hindeutet, dass das Modell eher von weiteren Effizienzsteigerungen als von einer Beschleunigung der Kostenreinvestitionen ausgeht.

3. Exit P/E Multiple: 26,3x

Das 26,3-fache Exit-Multiple kapitalisiert dauerhafte Erträge aus einer skalierten globalen Plattform mit vorhersehbaren Abonnement-Cashflows und geringerer Kapitalintensität.

Das Modell beinhaltet bereits eine Margenausweitung und ein Umsatzwachstum, was die Rechtfertigung für eine Ausweitung des Multiplikators über normalisierte Large-Cap-Medienbewertungen hinaus begrenzt.

Jede Enttäuschung beim Abonnentenwachstum oder regulatorischer Druck würde den Multiplikator schnell komprimieren, da die Unterstützung der Bewertung eher auf einer nachhaltigen Umsetzung als auf der Stimmung beruht.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 39×, was darauf hindeutet, dass das Modell von einer Bewertungsnormalisierung ausgeht und nicht von einer Neubewertung trotz verbesserter Rentabilität.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Entwicklung der Netflix-Aktie hängt von der Monetarisierung der Abonnenten, dem Umfang der Werbeeinnahmen, der Disziplin bei den Inhalten und den aufsichtsrechtlichen Bestimmungen ab, was zu unterschiedlichen Ergebnissen bis 2030 führen kann.

- Low Case: Wenn sich die Monetarisierung der Abonnenten verlangsamt und die Kosten für Inhalte starr bleiben, wächst der Umsatz um 9,2 % bei Margen von 32,1 % → 10,2 % annualisierte Rendite.

- Mittlerer Fall: Wenn die Werbung anzieht und die Ausgaben kontrolliert werden, wächst der Umsatz um 10,2 % und die Margen erreichen 34,2 % → 15,4 % annualisierte Rendite.

- High Case: Wenn die Werbung effizient skaliert und das Engagement stark bleibt, wächst der Umsatz um 11,3 % und die Margen nähern sich 36,0 % → 20,4 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Netflix-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!