Wichtigste Erkenntnisse:

- Strategische Neuausrichtung: Mastercard hat eine strategische Überprüfung abgeschlossen und baut 4 % des Personals ab. Gleichzeitig werden im ersten Quartal 200 Mio. USD für Restrukturierungsmaßnahmen aufgewendet, um die Ausgaben auf vorrangige Wachstumsbereiche umzulenken.

- Netzwerkanteilsgewinne: Mastercard verlängerte seine Partnerschaft mit Capital One und ging in das Jahr 2026 mit einem Anstieg der Nettoeinnahmen im 4. Quartal um 15 % und der Dienstleistungen um 22 %, was die Anteilsgewinne im Issuing und bei der Monetarisierung über die Durchzugsgebühren hinaus verstärkt.

- Kursverlauf: Die Mastercard-Aktie könnte bis 2028 einen Wert von 838 US-Dollar erreichen, da das Modell ein Umsatzwachstum von 12 %, eine operative Marge von 60 % und ein Exit-Multiple von 28 zugrunde legt.

- Rendite-Mathematik: Das Kursziel von Mastercard von 838 $ impliziert ein Aufwärtspotenzial von 53 % gegenüber dem heutigen Kurs von 549 $, was einer annualisierten Rendite von 16 % in den nächsten 3 Jahren entspricht.

Mastercard Incorporated(MA) betreibt ein globales Kartennetzwerk und eine Dienstleistungsplattform, die Gebühren aus Transaktionsvolumina von Emittenten, Händlern und digitalen Partnern in 200 Ländern erwirtschaftet.

Mastercard blieb bis 2025 widerstandsfähig, wobei die Nettoeinnahmen im vierten Quartal um 15 % und die Einnahmen aus Mehrwertdiensten um 22 % stiegen, da die Zahlungsdaten die Anbauraten erhöhten.

Der Bruttogewinn wurde in den Unterlagen nicht angegeben, aber der operative Leverage blieb mit einem Anstieg des Betriebsergebnisses um 17 % bei einem Anstieg der Betriebsausgaben um 12 % stark.

Die Geschäftsleitung führte dies auf die Kostendisziplin zurück. Devin Corr, Head of Investor Relations, erklärte in der Telefonkonferenz für das vierte Quartal 2025: "Vor kurzem haben wir eine strategische Überprüfung unseres Geschäfts abgeschlossen", neben einer Restrukturierung in Höhe von 200 Millionen US-Dollar im ersten Quartal 2026 und einem Personalabbau von 4 %.

Die Volumentrends blieben mit einem Anstieg des GDV in Q4 um 7 %, einem Anstieg des grenzüberschreitenden Volumens um 14 % und einer Kontaktlos-Penetration von 77 % positiv, während fast 4 Milliarden Karten im Umlauf den Netznutzen unterstützen.

Die Bewertung geht davon aus, dass die Margen bei 60 % bleiben, selbst wenn das Exit-Multiple auf das 28-fache sinkt, so dass bis 2028 ein Wert von 838 $ verbleibt, der davon abhängt, dass das Unternehmen der zunehmenden Kontrolle der Zahlungssouveränität in Europa zuvorkommt.

Was das Modell für die MA-Aktie aussagt

Das skalierte Zahlungsnetzwerk von Mastercard, die Asset-light-Struktur und der margenstarke Dienstleistungsmix unterstützen die hohen Erwartungen trotz der aufsichtsrechtlichen und wettbewerbsrechtlichen Prüfung.

Das Modell geht von einem Umsatzwachstum von 12,4 %, einer operativen Marge von 59,9 % und einem Exit-Multiple von 28,2 aus, was zu einem Kursziel von 838,49 $ bis 2028 führt.

Das implizite Gesamtpotenzial von 52,8 % und die annualisierte Rendite von 15,7 % übersteigen die typischen Opportunitätskosten für Aktien und bieten eine Entschädigung im Verhältnis zum Risiko der Large-Cap-Aktie.

Das Modell signalisiert eine Kaufempfehlung, da eine jährliche Rendite von 15,7 % einen Kapitalzuwachs bei disziplinierter, risikoangepasster Bewertungslogik unterstützt.

Bei einer prognostizierten annualisierten Rendite von 15,7 %, die über einer Standard-Eigenkapitalhürde von 10 % liegt, gleicht die Bewertung das Regulierungs- und Ausführungsrisiko aus, unterstützt die Kapitalwertsteigerung gegenüber dem Kapitalerhalt und rechtfertigt einen Kauf auf der Grundlage einer disziplinierten Kapitalallokationslogik.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Mastercard-Aktie verwendet:

1. Umsatzwachstum: 12,4%

Der Umsatz der Mastercard Aktie wuchs mit einer 1-Jahres-CAGR von 16,4 %, was ein starkes grenzüberschreitendes Volumen, eine starke Preisgestaltung und einen steigenden Beitrag von Mehrwertdiensten über ein globales Kartennetzwerk widerspiegelt.

Das derzeitige Wachstum wird durch zweistellige Trends bei den Zahlungsvolumina, eine fortgesetzte Ausweitung des Dienstleistungsmixes und stabile Verbraucherausgaben gestützt, die eine Umsatzbasis in zweistelliger Milliardenhöhe sichern.

Diese Annahme hängt von einem stabilen globalen Konsum, begrenzten regulatorischen Störungen und einer anhaltenden Preissetzungsmacht ab, während eine langsamere Erholung im Reiseverkehr oder ein Druck auf die Händlergebühren die Umsatzdynamik schnell abschwächen würde.

Dieses Niveau liegt unter dem historischen 1-Jahres-Umsatzwachstum von 16,4 %, und das Modell geht von einer langsameren Expansion bei zunehmender Größe und zunehmender Marktreife aus.

2. Operative Margen: 59.9%

Die operativen Margen betrugen im vergangenen Jahr durchschnittlich 58,4 % und spiegeln die hohen inkrementellen Margen aus der Netzwerkökonomie und die disziplinierte Kostenkontrolle bei Technologie- und Personalausgaben wider.

Die jüngste Entwicklung umfasst ein Umsatzwachstum im mittleren Zehnerbereich bei einem Kostenwachstum im niedrigen zweistelligen Bereich, was eine Margenausweitung in Richtung 59,9 % unterstützt, da die Größenvorteile die zusätzlichen Reinvestitionen überwiegen.

Um dieses Niveau aufrechtzuerhalten, sind Kostendisziplin, eine begrenzte Inflation der regulatorischen Kosten und weitere Verbesserungen im Dienstleistungsmix erforderlich, während Lohndruck oder Ausgaben für die Einhaltung von Vorschriften die Margen schnell drücken würden.

Dies liegt über der historischen 1-Jahres-Betriebsmarge von 58,4 %, was darauf hindeutet, dass das Modell eher von zunehmender Effizienz als von aggressiven Reinvestitionen ausgeht.

3. Exit P/E Multiple: 28,2x

Mastercard wurde im vergangenen Jahr mit einem 32,7-fachen KGV gehandelt, was durch nachhaltige Erträge, hohe Kapitalrenditen und eine begrenzte Zyklizität im Vergleich zu anderen Finanzunternehmen unterstützt wird.

Ein Exit-Multiple von 28,2x setzt eine dauerhafte Ertragsqualität und eine starke Cash-Generierung voraus, während sich die Marktstimmung normalisiert und das Neubewertungspotenzial bis 2028 sinkt.

Dies liegt unter dem historischen 1-Jahres-Kurs-Gewinn-Verhältnis von 32,7x, was darauf hindeutet, dass das Modell von einer Bewertungskompression ausgeht, obwohl die Fundamentaldaten des Unternehmens dauerhaft sind.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Performance der Mastercard-Aktie hängt von den weltweiten Verbraucherausgaben, dem grenzüberschreitenden Zahlungsvolumen und einer disziplinierten Kostenkontrolle ab, wodurch sich eine Reihe möglicher Pfade bis 2030 ergeben.

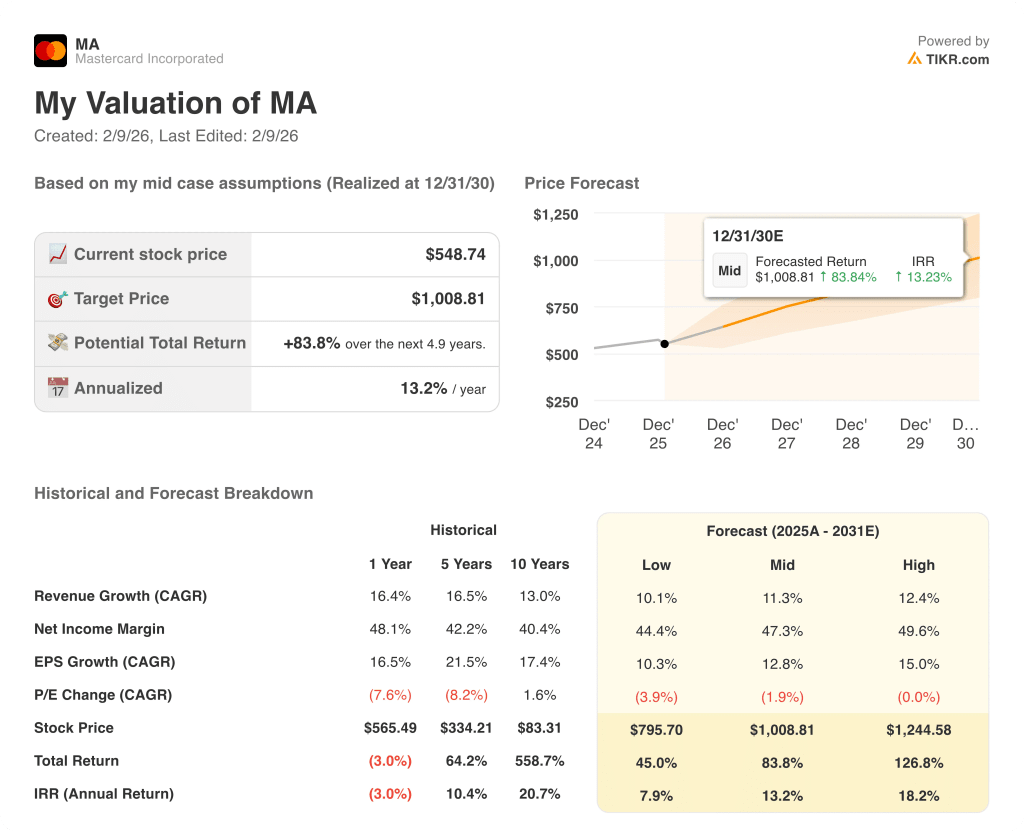

- Low Case: Wenn der regulatorische Druck zunimmt und das Volumenwachstum abkühlt, wächst der Umsatz um 10,1 % und die Margen bleiben bei 44,4 % → 7,9 % annualisierte Rendite.

- Mittlerer Fall: Bei gleichbleibenden Verbraucherausgaben und intakter Dienstleistungsexpansion wächst der Umsatz um 11,3 % und die Margen verbessern sich auf 47,3 % → 13,2 % annualisierte Rendite.

- High Case: Wenn sich der grenzüberschreitende Reiseverkehr beschleunigt und die Kostendisziplin anhält, erreicht der Umsatz 12,4 % und die Margen nähern sich 49,6 % → 18,2 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat die Mastercard-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!