Bewertungsmultiplikatoren sind die gebräuchlichste Kurzform für die Beurteilung, ob eine Aktie billig oder teuer ist. Das Kurs-Gewinn-Verhältnis, das EV-EBITDA-Verhältnis, das Kurs-Umsatz-Verhältnis und verschiedene andere Kennzahlen zielen darauf ab, das Ausmaß zu quantifizieren, in dem Anleger im Verhältnis zur Unternehmensleistung zahlen.

Das Problem ist, dass verschiedene Multiplikatoren unterschiedliche Aussagen machen, und die Verwendung des falschen Multiplikators für ein bestimmtes Unternehmen kann zu völlig irreführenden Schlussfolgerungen führen.

Ein Softwareunternehmen und eine Bank könnten beide mit dem 15-fachen des Gewinns gehandelt werden, aber dieser Vergleich ist nahezu bedeutungslos. Das Softwareunternehmen könnte auf der Basis des Kurs-Buchwert-Verhältnisses teuer, auf der Basis des EV-Umsatz-Verhältnisses jedoch billig erscheinen.

Die Bank könnte auf der Basis des Kurses nach Buchwert billig, auf der Basis des Kurses nach Einlagen jedoch teuer erscheinen. Jeder Multiplikator erfasst einen anderen Aspekt des Wertes, und jeder hat blinde Flecken, die das wahre Bild eher verdunkeln als erhellen können.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

Um den richtigen Multiplikator zu wählen, muss man verstehen, was jeder einzelne misst, warum er für bestimmte Arten von Unternehmen wichtig ist und welche Verzerrungen selbst den richtigen Multiplikator irreführend machen können.

Ein Multiplikator, der für eine Branche perfekt funktioniert, kann für eine andere nutzlos sein. Ein Multiplikator, der für reife Unternehmen Klarheit schafft, kann das Bild für wachstumsstarke Unternehmen verwirren. Das Ziel besteht darin, das Bewertungsinstrument auf die spezifischen Merkmale des zu analysierenden Unternehmens abzustimmen.

In diesem Leitfaden werden die wichtigsten Bewertungsmultiplikatoren erläutert, wann jeder einzelne anwendbar ist, welche Fallstricke zu vermeiden sind und wie Sie TIKR verwenden können, um Unternehmen anhand der Kennzahlen zu vergleichen, die für ihre spezifische Situation am wichtigsten sind.

Warum der richtige Multiplikator wichtig ist

Die Verwendung des falschen Multiplikators kann eine billige Aktie teuer oder eine teure Aktie billig erscheinen lassen. Ein kapitalintensives Industrieunternehmen könnte auf der Grundlage des Kurs-Buchwert-Verhältnisses überbewertet erscheinen, weil seine Vermögenswerte weit unter den Wiederbeschaffungskosten abgeschrieben sind. Ein wachstumsstarkes Softwareunternehmen könnte auf der Grundlage des nachlaufenden Kurs-Gewinn-Verhältnisses absurd teuer erscheinen, weil die aktuellen Erträge durch die Wachstumsinvestitionen unterdrückt werden. In beiden Fällen ist der Multiplikator zwar technisch korrekt, aber für Investitionsentscheidungen praktisch unbrauchbar.

Der richtige Multiplikator richtet sich danach, wie das Unternehmen Werte schafft. Bei anlagenintensiven Unternehmen sind der Buchwert und die Sachanlagen von Bedeutung, da die Ertragskraft des Unternehmens aus seiner physischen Kapitalbasis resultiert. Bei Unternehmen mit geringen Vermögenswerten spielen Erträge und Cashflow eine größere Rolle, da der Wert des Unternehmens aus seiner Fähigkeit resultiert, Gewinne zu erzielen, ohne Kapital zu binden. Für unrentable, aber wachsende Unternehmen kann der Umsatz der einzige sinnvolle Anker sein, bis das Unternehmen eine gewisse Größe erreicht hat.

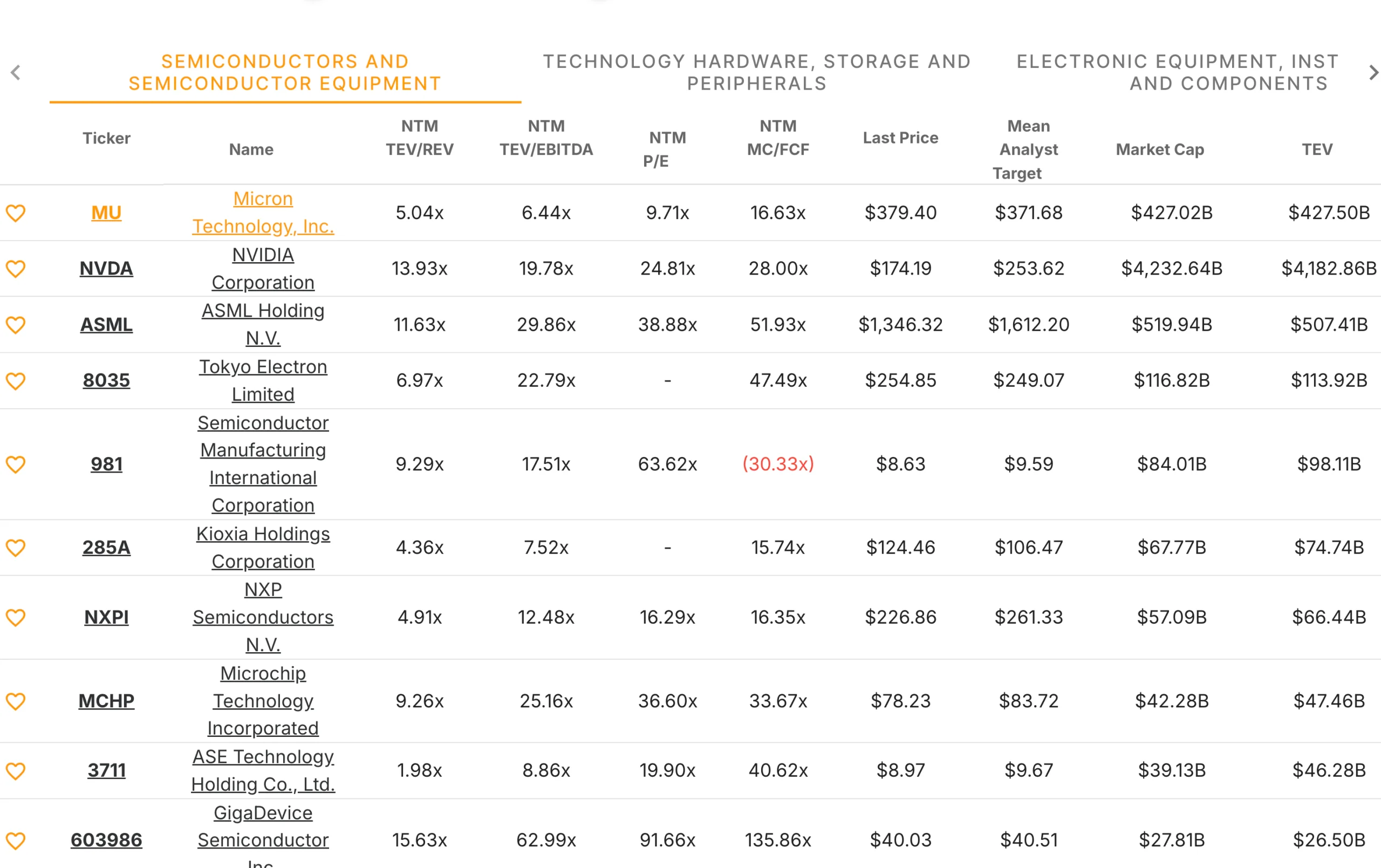

Branchenkonventionen gibt es aus gutem Grund. Finanzanalysten, die sich mit einer Branche befassen, einigen sich auf bestimmte Multiplikatoren, weil diese Kennzahlen am besten erfassen, was den Wert in dieser Branche ausmacht. Kleinanleger, die diese Konventionen ignorieren und allgemeine Multiplikatoren für alle Unternehmen anwenden, verpassen wichtige Zusammenhänge. Eine Bank, die zum 1,2-fachen des Buchwerts gehandelt wird, bedeutet etwas ganz anderes als ein Softwareunternehmen mit demselben Multiplikator.

Auch die Vergleichsgruppe ist wichtig. Ein Multiplikator ist nur im Verhältnis zu etwas aussagekräftig: zur eigenen Geschichte, zu den Wettbewerbern oder zum breiteren Markt. Durch die Verwendung des richtigen Multiplikators wird sichergestellt, dass der Vergleich "Äpfel mit Äpfeln" erfolgt. Der Vergleich eines kapitalintensiven Herstellers mit einem Softwareunternehmen auf Basis des EV-EBITDA berücksichtigt nicht, dass das eine Unternehmen laufende Reinvestitionen erfordert, während das andere fast das gesamte EBITDA in freien Cashflow umwandelt.

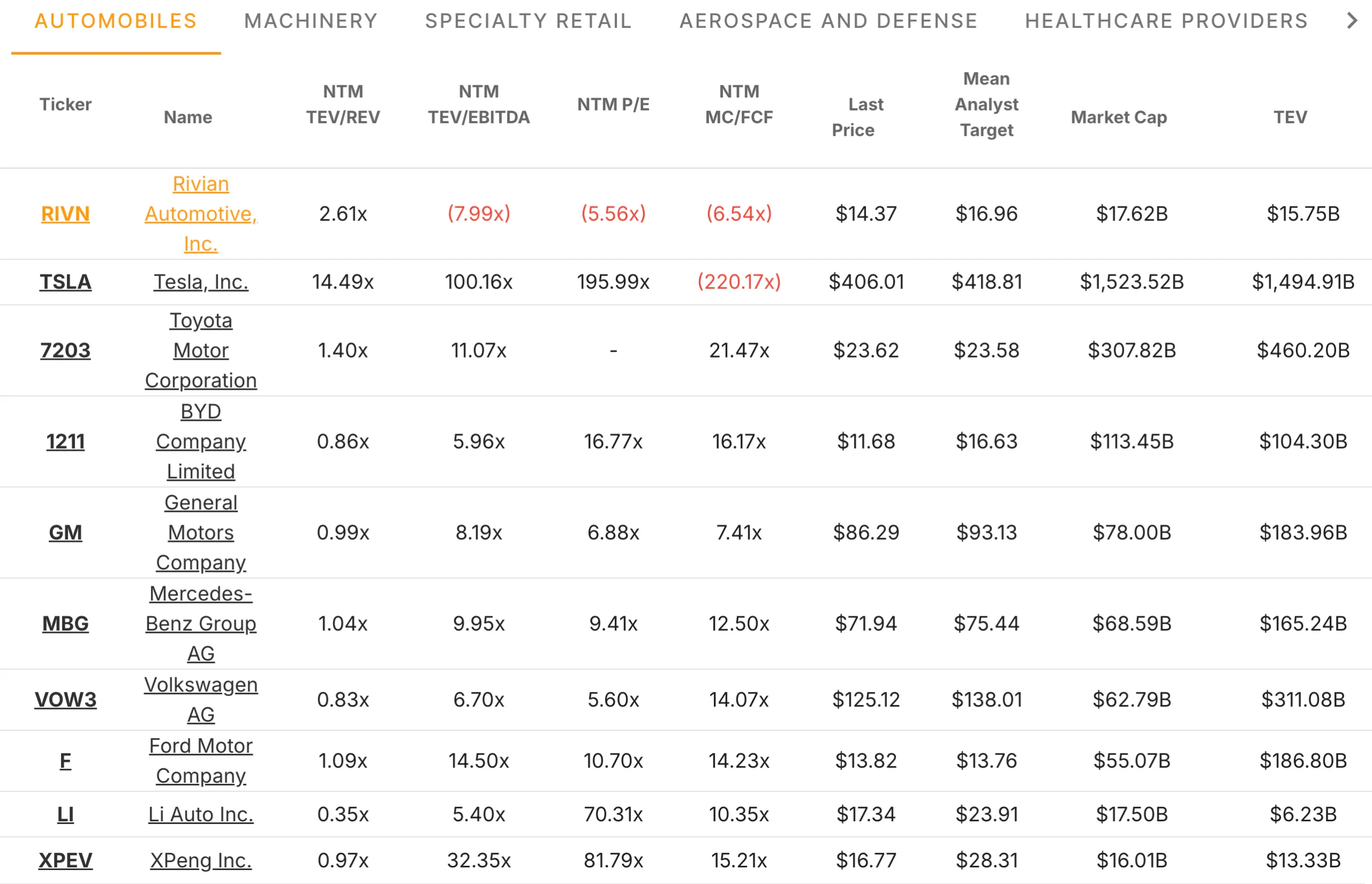

TIKR-Tipp: TIKR zeigt mehrere Bewertungskennzahlen gleichzeitig an, so dass Sie sehen können, welche für ein bestimmtes Unternehmen am wichtigsten sind. Die Registerkarte "Mitbewerber" stellt sicher, dass Sie dieselben Kennzahlen verwenden, die Analysten auf vergleichbare Unternehmen anwenden.

Ertragsbasierte Multiplikatoren

Das Kurs-Gewinn-Verhältnis ist der am weitesten anerkannte Bewertungsmultiplikator, da die Gewinne letztlich den Aktionären gehören. Ein Unternehmen, das mit dem 15-fachen des Gewinns gehandelt wird, wird für jeden Dollar Jahresgewinn mit fünfzehn Dollar bewertet. Niedrigere Multiplikatoren deuten auf günstigere Bewertungen hin, während höhere Multiplikatoren darauf hindeuten, dass die Anleger mehr für jeden Dollar Gewinn zahlen.

Das KGV eignet sich am besten für profitable Unternehmen mit relativ stabilen Gewinnen. Es ist ein klares, intuitives Maß, das den Preis mit den vom Unternehmen erwirtschafteten Gewinnen in Verbindung bringt. Das Forward-KGV, das auf den geschätzten künftigen Gewinnen basiert, ist im Allgemeinen nützlicher als das Trailing-KGV, da Aktien auf der Grundlage von Erwartungen und nicht der Vergangenheit bewertet werden. Ein Unternehmen mit rückläufigen Gewinnen kann ein niedriges hinteres KGV, aber ein hohes vorderes KGV aufweisen, da die Gewinne sinken.

Die Grenzen des KGV werden deutlich, wenn die Gewinne schwanken, negativ sind oder durch buchhalterische Entscheidungen verzerrt werden. Ein Unternehmen, das im letzten Jahr 2 $ pro Aktie verdient hat, aber in diesem Jahr voraussichtlich nur 0,50 $ verdienen wird, hat ein nachlaufendes KGV, das in keinem Verhältnis zu seiner aktuellen Bewertung steht. Ein Unternehmen, das erhebliche nicht zahlungswirksame Aufwendungen hat, könnte einen niedrigeren GAAP-Gewinn ausweisen, der seine tatsächliche Rentabilität unterbewertet. In diesen Fällen liefern andere Multiplikatoren ein klareres Bild.

Das KGV lässt auch die Kapitalstruktur außer Acht. Zwei Unternehmen mit identischen KGVs können sehr unterschiedliche Unternehmenswerte haben, wenn das eine Unternehmen stark verschuldet ist, während das andere über Nettobarmittel verfügt. Das fremdfinanzierte Unternehmen hat höhere Gesamtforderungen an sein Unternehmen, auch wenn der Eigenkapitalmultiplikator gleich aussieht. Zum Vergleich von Unternehmen mit unterschiedlichen Bilanzen sind Unternehmenswertmultiplikatoren besser geeignet.

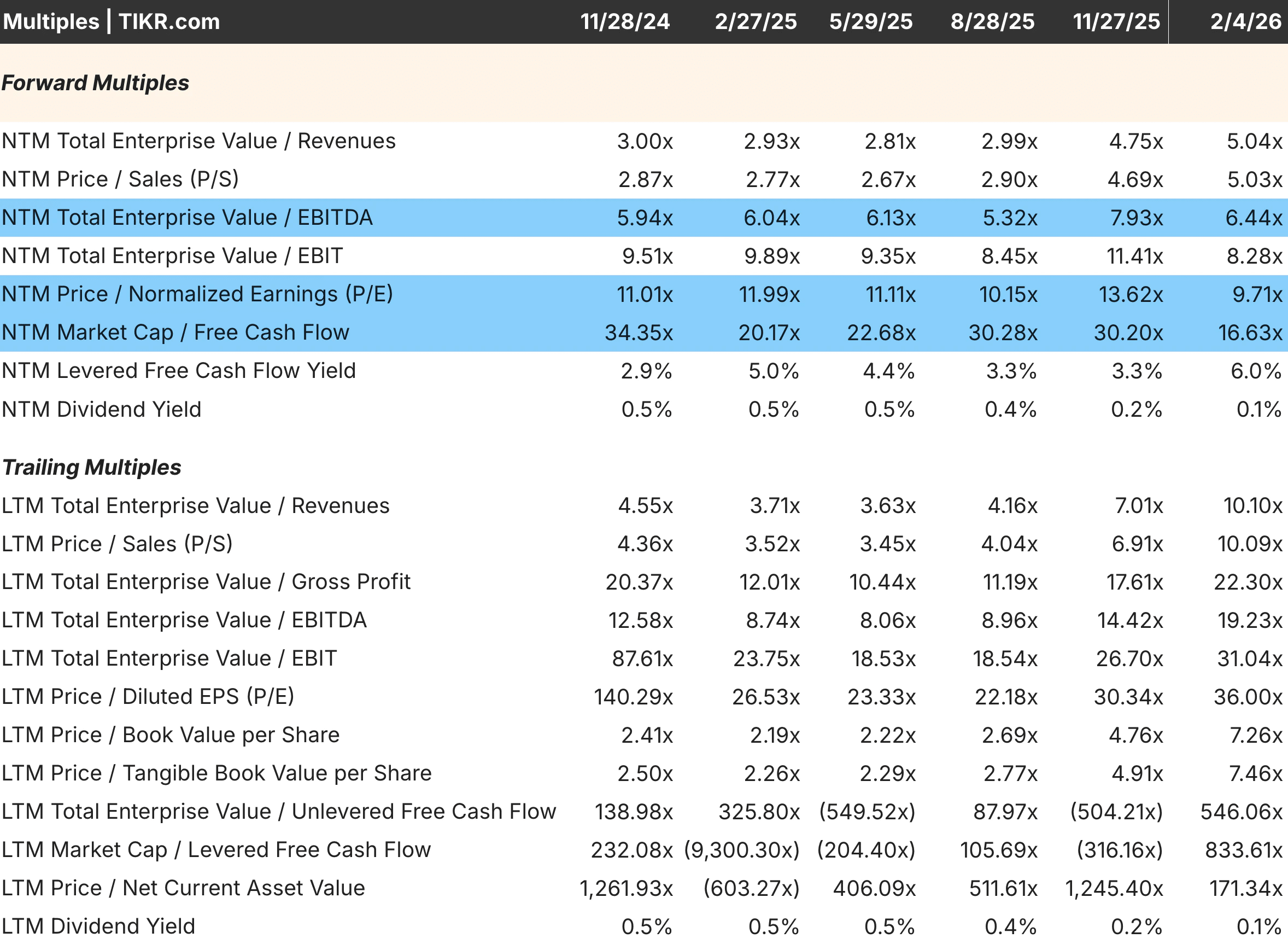

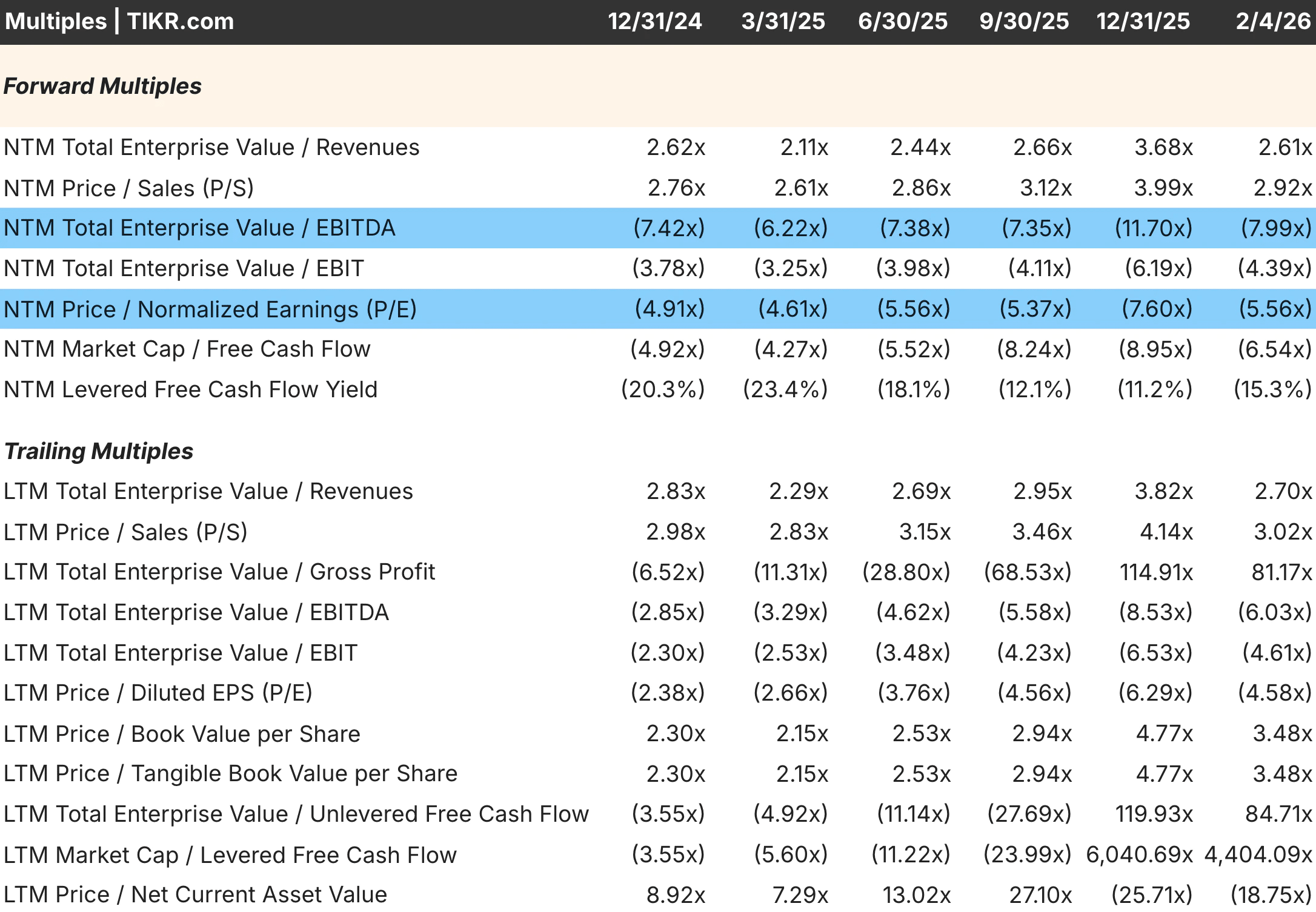

TIKR-Tipp: Das TIKR zeigt sowohl das rückläufige als auch das vorwärtsgerichtete KGV an. Für die meisten Analysen sollten Sie sich auf das Forward-KGV konzentrieren, das auf den Schätzungen für die nächsten zwölf Monate basiert und das widerspiegelt, was Sie tatsächlich für die erwarteten Gewinne zahlen.

Unternehmenswert-Multiplikatoren

Unternehmenswertmultiplikatoren wie EV-to-EBITDA und EV-to-EBIT berücksichtigen die Kapitalstruktur, indem sie den Gesamtwert des Unternehmens und nicht nur den Eigenkapitalwert messen. Der Unternehmenswert ist gleich der Marktkapitalisierung plus Schulden minus Barmittel, was den Betrag darstellt, den ein Erwerber zahlen würde, um das gesamte Unternehmen frei und unbelastet zu besitzen. Dadurch eignen sich EV-Multiplikatoren besser für den Vergleich von Unternehmen mit unterschiedlichem Verschuldungsgrad.

Das EV-EBITDA-Verhältnis ist beliebt, weil das EBITDA dem operativen Cashflow vor Investitionsausgaben nahe kommt. Dabei werden die Auswirkungen der Abschreibungspolitik, der Zinsaufwendungen und der Steuersätze herausgerechnet, die von Unternehmen zu Unternehmen unterschiedlich sein können, ohne dass dies mit dem zugrunde liegenden Geschäft zu tun hat. Zwei Unternehmen mit ähnlicher Geschäftstätigkeit, aber unterschiedlicher Rechnungslegung werden ähnliche EV/EBITDA-Verhältnisse aufweisen, selbst wenn ihre KGVs voneinander abweichen.

Die Einschränkung des EBITDA besteht darin, dass es die Investitionsausgaben außer Acht lässt, die für viele Unternehmen echte Cash-Kosten darstellen. Ein Fertigungsunternehmen mit hohem laufenden Investitionsbedarf wandelt weit weniger von seinem EBITDA in freien Cashflow um als ein Softwareunternehmen mit minimalen Investitionen. Ein Vergleich auf der Basis von EV/EBITDA allein überschätzt den relativen Wert des kapitalintensiven Unternehmens. In diesen Fällen liefert der EV/EBIT oder der EV/Free-Cashflow ein genaueres Bild.

Der EV/EBIT beinhaltet die Abschreibungskosten, die als grober Näherungswert für den Bedarf an Instandhaltungskapital dienen. Dies macht es konservativer als EV/EBITDA und nützlicher für kapitalintensive Unternehmen. Der Nachteil ist, dass die Abschreibungspläne von Unternehmen zu Unternehmen variieren und möglicherweise den tatsächlichen Kapitalbedarf nicht genau widerspiegeln, was zu einer Reihe anderer Verzerrungen führt.

TIKR-Tipp: TIKR zeigt EV/EBITDA, EV/EBIT und andere Unternehmenswertmultiplikatoren auf der Registerkarte "Bewertung" an. Vergleichen Sie diese mit dem KGV, um zu verstehen, wie sich der Leverage auf die relative Bewertung auswirkt.

Erstellen Sie Ihren eigenen Screener, um Aktien mit soliden Erträgen zu finden, die Sie noch heute kaufen können (kostenlos mit TIKR) >>>

Umsatz- und Cashflow-Multiplikatoren

Kurs-Umsatz-Multiplikatoren und EV-Umsatz-Multiplikatoren werden notwendig, wenn die Erträge negativ oder zu volatil sind, um einen aussagekräftigen Anker zu bilden. Wachstumsstarke Unternehmen arbeiten oft mit Verlusten, da sie aggressiv in Kundenakquisition, Produktentwicklung und geografische Expansion investieren. Eine Bewertung anhand der Erträge würde bedeuten, dass sie wertlos sind, was natürlich nicht stimmt, wenn sie beträchtliche und wachsende Einnahmen erzielen.

Umsatzmultiplikatoren eignen sich am besten für Unternehmen mit klaren Rentabilitätsaussichten und vorhersehbaren Margenstrukturen in großem Maßstab. Ein Softwareunternehmen mit einem jährlichen Umsatzwachstum von 40 % und einer Bruttomarge von 80 % wird schließlich beträchtliche Gewinne erzielen, sobald die Wachstumsinvestitionen zurückgehen. Der Umsatzmultiplikator bewertet implizit diese zukünftigen Gewinne, indem er einen Multiplikator auf die heutigen Umsätze anwendet und davon ausgeht, dass die Margen im Laufe der Zeit Branchennormen erreichen werden.

Die Gefahr von Umsatzmultiplikatoren besteht darin, dass sie die Rentabilität völlig außer Acht lassen. Ein Unternehmen kann seine Umsätze ewig steigern und gleichzeitig seinen Wert vernichten, wenn die Wirtschaftlichkeit der Einheiten grundlegend gestört ist. Zwei Unternehmen mit identischen Umsätzen und identischem Umsatzwachstum können dramatisch unterschiedliche Werte aufweisen, wenn das eine Unternehmen 80 % Bruttomargen hat und das andere 30 %. Umsatzmultiplikatoren sollten immer zusammen mit der Bruttomarge und einem realistischen Pfad zur Rentabilität interpretiert werden.

Das Kurs-Free-Cash-Flow-Verhältnis vermittelt das klarste Bild dessen, was Aktionäre tatsächlich erhalten, da der Free-Cash-Flow den nach allen Betriebskosten und Investitionsausgaben verfügbaren Cashflow darstellt. Dieser Multiplikator eignet sich gut für reife Unternehmen mit stabilem Kapitalbedarf und begrenzten Wachstumsinvestitionen. Er eignet sich schlecht für wachsende Unternehmen, die stark reinvestieren, da ihr aktueller freier Cashflow die Ertragskraft unterbewertet.

TIKR-Tipp: Verwenden Sie bei unrentablen Unternehmen die Registerkarte Schätzungen von TIKR, um zu sehen, wann die Analysten die Rentabilität erwarten. Ein Unternehmen mit negativen Erträgen, aber erwarteter Rentabilität in zwei Jahren, kann zu diesem Zeitpunkt mit dem Forward-Kurs-Gewinn-Verhältnis bewertet und zurückdiskontiert werden.

Branchenspezifische Überlegungen

Bestimmte Branchen haben spezielle Multiplikatoren entwickelt, die die Wertschöpfung in diesen Sektoren besser erfassen. Die Verwendung allgemeiner Multiplikatoren für diese Unternehmen lässt wichtige Merkmale außer Acht, die ihre Wirtschaftlichkeit bestimmen.

Finanzinstitute werden in der Regel mit Kurs-Buchwert- oder Kurs-Sachwert-Verhältnissen bewertet, da ihre Aktiva und Passiva weitgehend zum Marktwert bewertet werden. Der Buchwert einer Bank stellt einen angemessenen Näherungswert für ihren Liquidationswert dar und ist somit ein natürlicher Anker. Ertragsbasierte Multiplikatoren sind weniger nützlich, da die Bankerträge stark vom Zinsumfeld und dem Kreditzyklus abhängen, was die Ergebnisse in jedem einzelnen Zeitraum verzerren kann.

REITs und andere Immobiliengesellschaften werden auf der Grundlage des Verhältnisses von Preis zu FFO (Funds from Operations) oder Preis zu AFFO (bereinigte Funds from Operations) bewertet. Die Standarderträge enthalten Abschreibungen, die möglicherweise nicht den tatsächlichen Rückgang des Immobilienwerts widerspiegeln, wodurch die wirtschaftliche Rentabilität unterbewertet wird. Bei den FFO werden die Abschreibungen hinzugerechnet, um ein klareres Bild der von den Immobilien erwirtschafteten Mittel zu erhalten.

Versicherungsunternehmen werden oft nach dem Kurs-Buchwert-Verhältnis bewertet, wobei die Angemessenheit der Rückstellungen berücksichtigt wird. Der ausgewiesene Buchwert eines Versicherers hängt in hohem Maße von den Schätzungen künftiger Schäden ab, die in beide Richtungen falsch sein können. Bevor man Versicherungsunternehmen anhand von Buchwertmultiplikatoren vergleicht, ist es wichtig, die Annahmen für die Rückstellungen zu verstehen.

Abonnement- und SaaS-Unternehmen werden manchmal mit dem EV-zu-Jahres-Wiederkehrenden-Umsatz bewertet, da der FER den vertraglich vereinbarten, vorhersehbaren Teil ihres Geschäfts erfasst. Dieser Multiplikator ist sinnvoll für Unternehmen mit hohen Bindungsquoten, bei denen die FER wahrscheinlich bestehen bleiben. Er ist weniger geeignet für Unternehmen mit hoher Fluktuation, bei denen sich die FER von heute möglicherweise nicht auf die Einnahmen von morgen übertragen lassen.

TIKR-Tipp: Wenn Sie ein Unternehmen in einer Ihnen unbekannten Branche analysieren, sollten Sie die Registerkarte "Wettbewerber" von TIKR verwenden, um zu sehen, welche Multiplikatoren Analysten für vergleichbare Unternehmen hervorheben. Branchenkonventionen spiegeln die gesammelte Weisheit darüber wider, welche Kennzahlen wichtig sind.

Screening des Gewinnwachstums für über 75.000 globale Aktien mit TIKR (kostenlos) >>>

Vergleiche über die Zeit und mit anderen Unternehmen

Ein Multiplikator ist nur im Kontext aussagekräftig. Ein KGV von 20 kann für ein Unternehmen günstig und für ein anderes teuer sein, je nach Wachstumsraten, Qualität und historischen Normen. Der richtige Vergleich hängt von der Frage ab, die Sie zu beantworten versuchen.

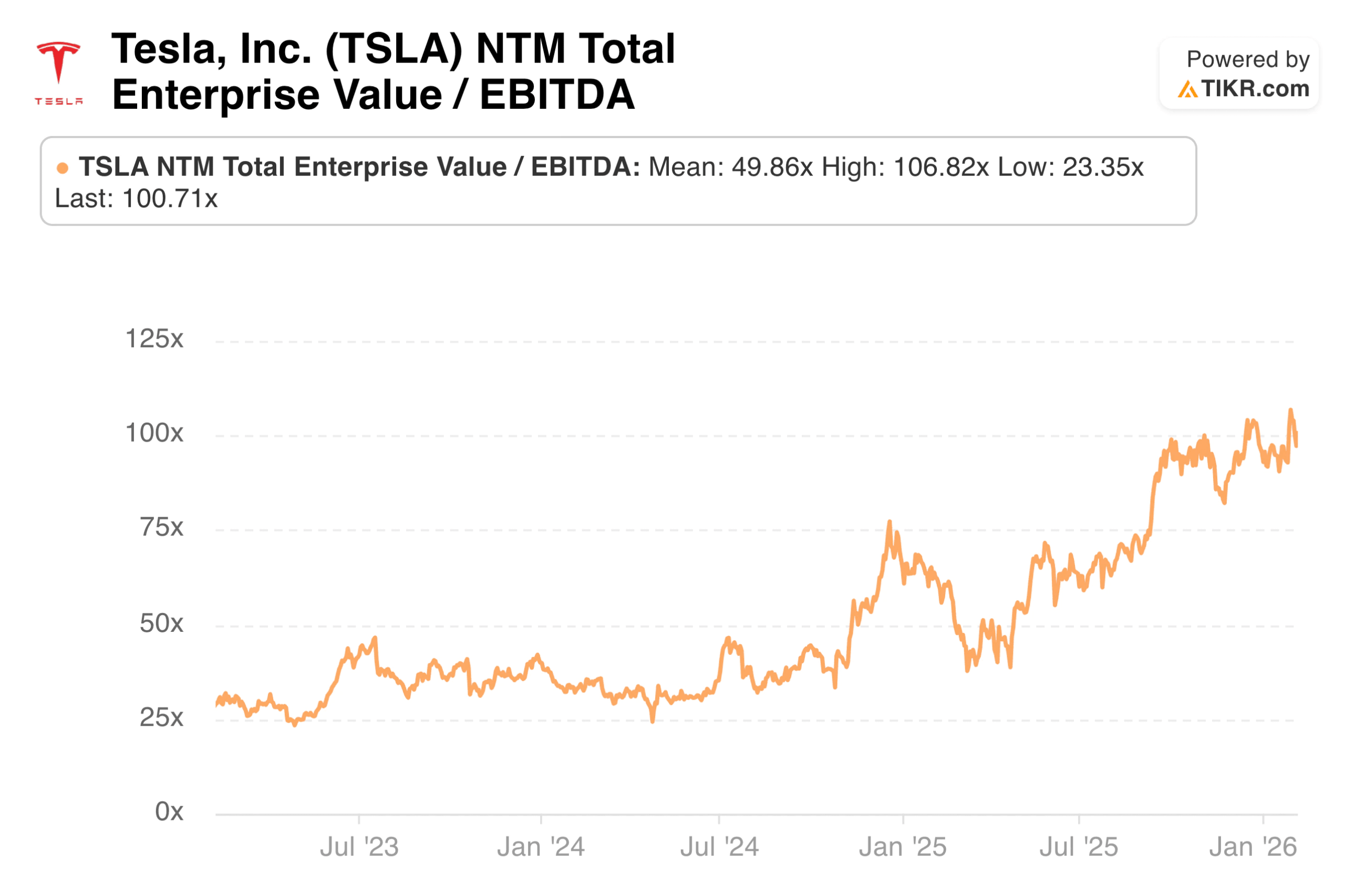

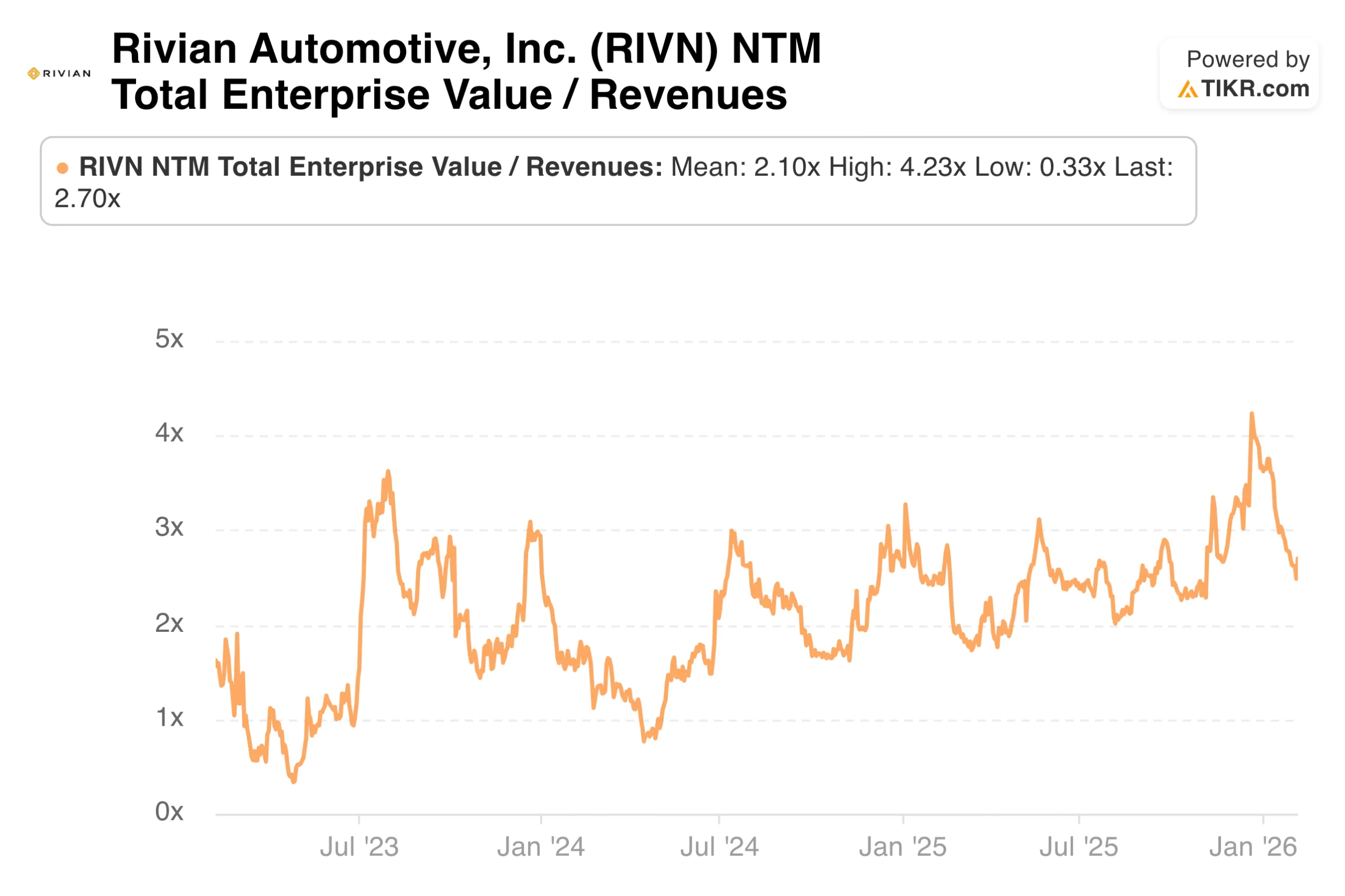

Ein historischer Vergleich zeigt, ob eine Aktie im Vergleich zu ihrer eigenen Geschichte billig oder teuer ist. Ein Unternehmen, das in den letzten zehn Jahren zwischen dem 12-fachen und dem 20-fachen des voraussichtlichen Gewinns gehandelt wurde und derzeit mit dem 13-fachen gehandelt wird, liegt am unteren Ende seiner historischen Spanne. Das kann eine Chance sein, wenn die Fundamentaldaten weiterhin stark sind, oder es kann eine echte Verschlechterung darstellen, die einen niedrigeren Multiplikator rechtfertigt. Die historische Spanne liefert den Kontext; die Beurteilung bestimmt die Interpretation.

Der Vergleich mit anderen Unternehmen zeigt, ob eine Aktie im Vergleich zu den Wettbewerbern billig oder teuer ist. Ein Unternehmen, das mit dem 15-fachen Gewinn gehandelt wird, während seine Konkurrenten mit dem 20-fachen gehandelt werden, könnte vom Markt unterbewertet sein oder seinen Abschlag aufgrund eines geringeren Wachstums, geringerer Gewinnspannen oder geringerer Kapitalrenditen verdienen. Vergleichen Sie die Multiplikatoren mit den fundamentalen Kennzahlen, die die Bewertungsunterschiede bestimmen sollten.

Der Marktvergleich bietet den breitesten Kontext, aber die geringste Spezifität. Wenn Sie wissen, dass eine Aktie mit einem Auf- oder Abschlag gegenüber dem Marktdurchschnitt gehandelt wird, sagt Ihnen das etwas, aber nicht alle Aktien sollten zum gleichen Multiplikator gehandelt werden. Hochwertige Unternehmen verdienen einen Aufschlag. Unternehmen im Niedergang verdienen Abschläge. Die marktbezogene Bewertung ist ein Ausgangspunkt, nicht eine Schlussfolgerung.

Die Wachstumsrate ist für die Interpretation jedes Multiplikators entscheidend. Eine Aktie mit einem 25-fachen Gewinnwachstum von 20 % pro Jahr ist auf wachstumsbereinigter Basis billiger als eine Aktie mit einem 15-fachen Gewinnwachstum von 5 %. Das PEG-Verhältnis formalisiert diesen Vergleich, indem es das KGV durch die Wachstumsrate teilt, obwohl es bei extremen Wachstumsraten seine Grenzen hat.

TIKR-Tipp: Die Registerkarte "Bewertung" von TIKR zeigt aktuelle Multiplikatoren neben historischen Durchschnittswerten. Die Registerkarte "Wettbewerber" zeigt die Multiplikatoren der Wettbewerber zum direkten Vergleich an. Verwenden Sie beide, um sich ein vollständiges Bild der relativen Bewertung zu machen.

Zu vermeidende Fehler

Selbst mit dem richtigen Multiplikator können häufige Fehler zu fehlerhaften Schlussfolgerungen führen. Wenn Sie sich dieser Fallstricke bewusst sind, können Sie die Fallen vermeiden, in die weniger vorsichtige Anleger tappen.

Die Verwendung nachlaufender Multiplikatoren, wenn die Zukunft anders aussieht als die Vergangenheit, verzerrt das Bild. Ein Unternehmen, dessen Gewinne um 50 % sinken werden, erscheint auf der Basis des hinteren KGV günstig, auf der Basis des vorderen KGV jedoch teuer. Berücksichtigen Sie immer, ob die Ergebnisse des aktuellen Zeitraums eine normalisierte Leistung oder einen zyklischen Höhepunkt oder Tiefpunkt darstellen.

Die Nichtbeachtung der Qualität des Nenners führt zu irreführenden Vergleichen. Die Erträge können durch aggressive Buchführung, einmalige Gewinne oder nicht nachhaltige Margen aufgebläht werden. Zwei Unternehmen mit identischen Kurs-Gewinn-Verhältnissen, aber unterschiedlicher Ertragsqualität haben sehr unterschiedliche tatsächliche Bewertungen. Vergewissern Sie sich, dass die von Ihnen verwendeten Erträge, das EBITDA oder der Umsatz die wirtschaftliche Realität widerspiegeln.

Wenn Sie vergessen, dass Multiplikatoren die Erwartungen widerspiegeln, kann dies zu Verwirrung darüber führen, was "billig" oder "teuer" bedeutet. Eine Aktie mit einem hohen Multiplikator kann selbst bei guten Ergebnissen sinken, weil gute Ergebnisse bereits eingepreist wurden. Eine Aktie mit einem niedrigen Multiplikator könnte trotz mittelmäßiger Ergebnisse steigen, wenn die Erwartungen noch schlechter waren. Bei der Bewertung geht es um den Preis im Verhältnis zu den Erwartungen, nicht um den Preis im Verhältnis zu den Ergebnissen.

Die Anwendung desselben Multiplikators auf verschiedene Geschäftsmodelle führt zu fehlerhaften Vergleichen. Ein kapitalarmes Unternehmen, das 90 % des EBITDA in freien Cashflow umwandelt, ist mehr wert als ein kapitalintensives Unternehmen, das 40 % umwandelt, selbst bei gleichem EV/EBITDA. Berücksichtigen Sie beim Vergleich verschiedener Unternehmen die Unterschiede in der Kapitalintensität, den Wachstumsraten und den Kapitalrenditen.

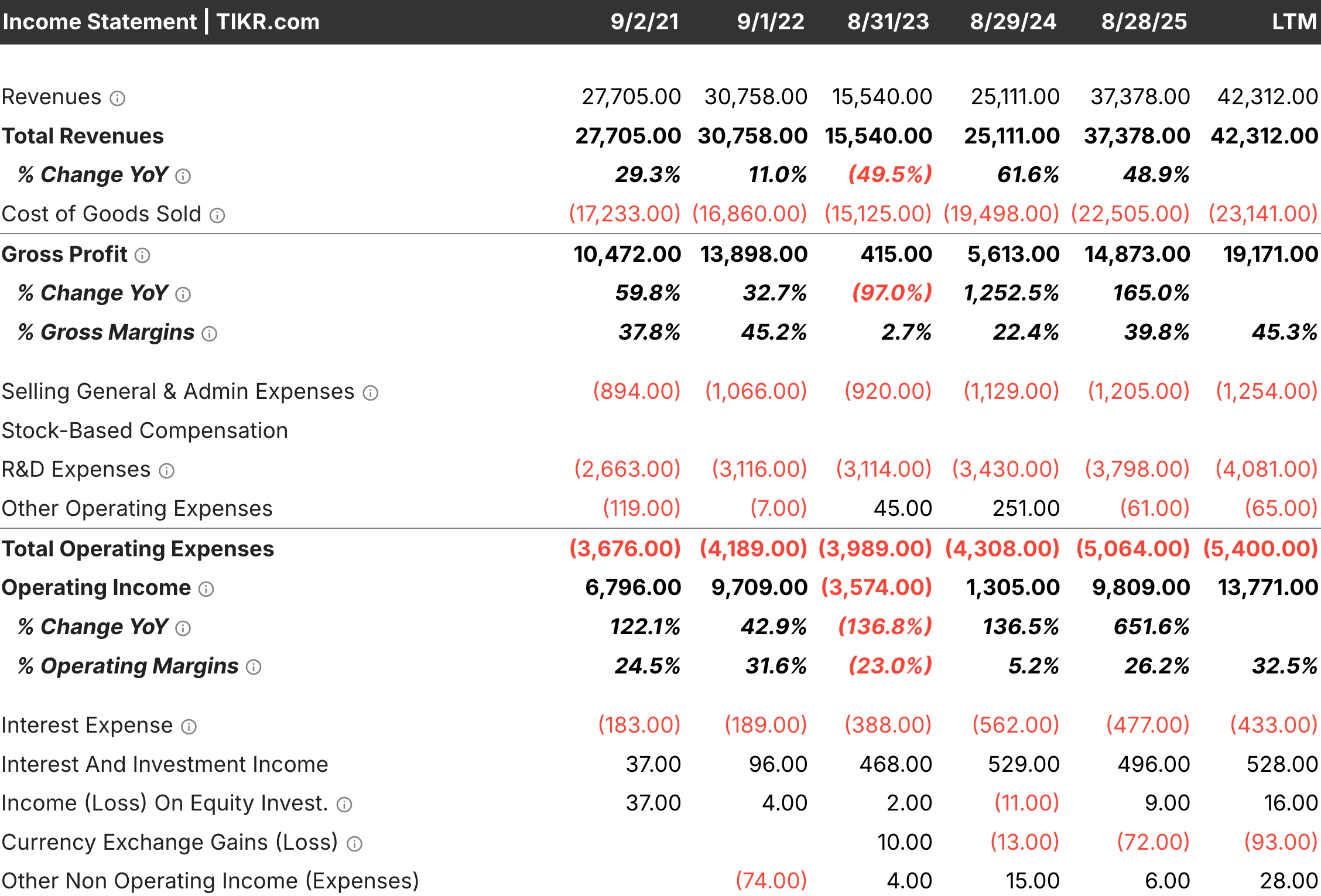

TIKR-Tipp: Bevor Sie zu dem Schluss kommen, dass eine Aktie billig oder teuer ist, sollten Sie die detaillierten Finanzdaten von TIKR verwenden, um zu überprüfen, ob die Fundamentaldaten für Ihren Multiplikator nachhaltig sind. Ein niedriger Multiplikator bei überhöhten Gewinnen ist nicht wirklich billig.

Die TIKR-Merkmale

Die Wahl des richtigen Bewertungsmultiplikators ist die Grundlage für eine solide Investitionsanalyse. Ein falscher Multiplikator kann eine billige Aktie teuer oder eine teure Aktie billig erscheinen lassen, was zu verpassten Chancen oder kostspieligen Fehlern führt. Die Anpassung der Kennzahl an das Unternehmen gewährleistet, dass Ihre Vergleiche aussagekräftig sind.

Ertragsbasierte Multiplikatoren wie das KGV eignen sich gut für profitable, stabile Unternehmen, versagen aber, wenn die Erträge negativ sind oder schwanken. Unternehmenswertmultiplikatoren wie EV/EBITDA berücksichtigen zwar Unterschiede in der Kapitalstruktur, lassen aber die Kapitalintensität außer Acht. Umsatzmultiplikatoren bieten Anhaltspunkte für unrentable Unternehmen, lassen aber die Rentabilität völlig außer Acht. Spezialisierte Multiplikatoren für Finanzunternehmen, REITs und Abonnementunternehmen erfassen branchenspezifische Werttreiber.

TIKR bietet alle diese Multiplikatoren in einer Plattform an, so dass Sie für jede Situation die richtige Kennzahl wählen können. Historische Bandbreiten zeigen an, ob die aktuelle Bewertung im Verhältnis zur bisherigen Leistung des Unternehmens hoch oder niedrig ist. Vergleiche mit anderen Unternehmen zeigen die relative Positionierung innerhalb einer Branche. Mit diesen Tools können Sie Bewertungsansichten entwickeln, die sich auf die tatsächlich wichtigen Kennzahlen stützen.

Die besten Anleger wissen, dass Bewertungsmultiplikatoren Werkzeuge sind, keine Antworten. Der richtige Multiplikator für die jeweilige Situation, interpretiert mit einem Urteil über Qualität, Wachstum und Nachhaltigkeit, bietet einen Einblick, den allgemeine Vergleiche nicht bieten können.

Bewerten Sie jede Aktie in weniger als 60 Sekunden mit TIKR

Mit dem neuen Valuation Model von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, so dass Sie schnell feststellen können, ob eine Aktie unter- oder überbewertet ist.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Entdecken Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR mehr als 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!