Wichtige Daten zur Costco Wholesale Aktie

- Aktueller Kurs: ~$995 (28. Mai 2026)

- Q3 GJ2026 EPS: $4,93, +15% YoY

- Q3 GJ2026 Nettoumsatz: $69,15B, +11,6% YoY

- Q3 GJ2026 Vergleichbarer Umsatz (ex-Gas, ex-FX): +6.6%

- Q3 GJ2026 Einnahmen aus Mitgliedsbeiträgen: $1,37 Mrd., +10,7% YoY

- Q3 GJ2026 Digitaler Umsatz (vergleichbar): +21,5% YoY

- TIKR Modell-Kursziel: ~$1,409

- Implizites Aufwärtspotenzial: ~42%

Costco-Aktie liefert Rekord-Gasvolumen und 15% EPS-Wachstum als Value-These stärkt

Costco Wholesale(COST) hat am 28. Mai einen Gewinn von 4,93 US-Dollar pro verwässerter Aktie für das dritte Quartal des Geschäftsjahres 2026 bekannt gegeben, was einem Anstieg von 15 % gegenüber dem Vorjahreswert von 4,28 US-Dollar entspricht, da ein rekordverdächtiges Gasvolumen und eine breit angelegte Warenstärke die stärkste Verkehrsleistung des Lagerhauseinzelhändlers in jüngster Zeit ermöglichten.

Das Gasgeschäft war die bestimmende Geschichte des Quartals: Jede der drei vierwöchigen Fiskalperioden stellte aufeinanderfolgende Allzeit-Volumenrekorde für das Unternehmen auf, und die letzten fünf Wochen wurden zu Costcos fünf volumenstärksten Wochen überhaupt, da die Spannungen im Nahen Osten die Gaspreise stark ansteigen ließen.

Der Nettogewinn erreichte in den 12 Wochen, die am 10. Mai endeten, 2,192 Mrd. USD, während der Gesamtumsatz einschließlich der Mitgliedsbeiträge auf 70,53 Mrd. USD kletterte, während der Marktkonsens bei 69,5 Mrd. USD lag, was einer Steigerung von etwa 1,5 % entspricht.

Ron Vachris, Präsident und CEO, erklärte in der Telefonkonferenz zum 3. Quartal 2026, dass "unser Schwerpunkt auf der Bereitstellung von Qualitätsprodukten und -dienstleistungen zum niedrigstmöglichen Preis bei unseren Mitgliedern weiterhin auf große Resonanz stößt", und fügte hinzu, dass die Benzinkrise Tausende von Tankstellen-Erstnutzern hervorbrachte, die erfahrungsgemäß mehr Geld für das gesamte Lager ausgeben und ihre Mitgliedschaft zu höheren Preisen erneuern.

Die Mitgliederzahlen stiegen unterhalb der Schlagzeile weiter an: Die Zahl der bezahlten Executive-Mitglieder stieg im Jahresvergleich um 9,6 % auf 41,2 Millionen, wobei die Einführung der Executive-Mitgliedschaft in China in diesem Quartal die Erwartungen des Managements übertraf.

Der vergleichbare Umsatz stieg unternehmensweit um 9,8 % (6,6 % bereinigt um Gasinflation und Wechselkurse) und spiegelte eine Nachfrage wider, die weit über den Kraftstoff hinausging: Die Umsätze im Frischebereich stiegen im hohen einstelligen Bereich, angeführt von Fleisch und Backwaren, die Umsätze im Non-Food-Bereich stiegen ebenfalls im hohen einstelligen Bereich, wobei Gold und Schmuck, Gesundheit und Schönheit sowie Kleingeräte hervorstachen, und die Umsätze im Zusatzgeschäft stiegen im mittleren Zwanzigerbereich, wobei die Apotheke aufgrund der Nachfrage nach GLP-1-Medikamenten und der Aufnahme von Wegovy und Ozempic in das Rezeptprogramm für Mitglieder führend war.

Die digital ermöglichten vergleichbaren Umsätze wuchsen im Quartal um 21,5 %, unterstützt durch einen 37-prozentigen Anstieg des Website- und App-Verkehrs, während personalisierte Produktempfehlungskarusselle dreimal bessere Konversionsraten als die Standard-Benchmarks von Costco lieferten und knapp 500 Mio. USD an E-Commerce-Umsätzen beisteuerten.

Das Unternehmen trieb im dritten Quartal auch seine KI-Suchstrategie voran und verzeichnete ein dreistelliges Wachstum des KI-generierten Website-Traffics, der die höchste Konversionsrate aller Traffic-Quellen auf Costco.com aufweist, da das Unternehmen die Produktseiten aktualisierte, um großen Sprachmodellen das vollständige Wertangebot (Lieferung, Installation, Abholpreise) zu präsentieren.

Die Investitionsausgaben für das Quartal beliefen sich auf 1,41 Milliarden US-Dollar, wobei die Prognose für das Gesamtjahr bei ca. 6,5 Milliarden US-Dollar liegt, um eine beschleunigte Lagerpipeline, den Ausbau des Depotnetzes und die digitale Infrastruktur zu unterstützen, da das Management in den kommenden Jahren jährlich mehr als 30 Netto-Neueröffnungen anstrebt.

Costco Q3 2026 Finanzen: SG&A Leverage hält an, da Gasmix die ausgewiesene Bruttomarge drückt

Der Nettoumsatz von Costco in Höhe von 69,15 Mrd. USD für die am 10. Mai endenden 12 Wochen stellte einen Anstieg von 11,6 % gegenüber 61,96 Mrd. USD im dritten Quartal 2025 dar und setzt damit eine Reihe von Beschleunigungen von Quartal zu Quartal fort, die in der Gewinn- und Verlustrechnung sichtbar sind: Das Umsatzwachstum lag in den letzten beiden Zeiträumen bei 8 %, 8,1 %, 8,3 % und jetzt bei 9,2 % und 11,6 %, was den kombinierten Rückenwind durch die Gaspreisinflation und die zugrunde liegende Warendynamik widerspiegelt.

Die ausgewiesene Bruttomarge von 11,04 % lag 21 Basispunkte unter den 11,25 % des dritten Quartals 2025, aber ohne Berücksichtigung der Gaspreisinflation war die Marge mit plus 1 Basispunkt flach bis leicht positiv, wobei die Margen im Kerngeschäft nur um 9 Basispunkte zurückgingen, da Costco bewusst niedrigere Preise bei Eiern, Rindfleisch und verschiedenen Kirkland Signature-Artikeln des täglichen Bedarfs investierte und gleichzeitig eine große LIFO-Abgabe aus dem Vorjahr ausglich.

Das Betriebsergebnis erreichte im dritten Quartal 2,53 Milliarden US-Dollar, ein Plus von 15,2 % gegenüber 2,20 Milliarden US-Dollar im dritten Quartal 2025. Damit setzt sich der Trend fort, dass das Betriebsergebnis in den letzten sechs Quartalen schneller wuchs als der Umsatz (11,1 %, 9,4 %, 10,7 %, 12,3 %, 15,2 % gegenüber dem Vorjahr).

Die Vertriebs- und Verwaltungskosten (SG&A) von 8,96 % verbesserten sich im Jahresvergleich um 20 Basispunkte (ohne Berücksichtigung der Gasinflation um 2 Basispunkte), obwohl der zugrunde liegende operative Leverage im mittleren einstelligen Bereich teilweise durch höhere Gesundheitskosten und zwei Rechtsstreitigkeiten im zentralen Segment ausgeglichen wurde, die CFO Gary Millerchip als einmalig bezeichnete.

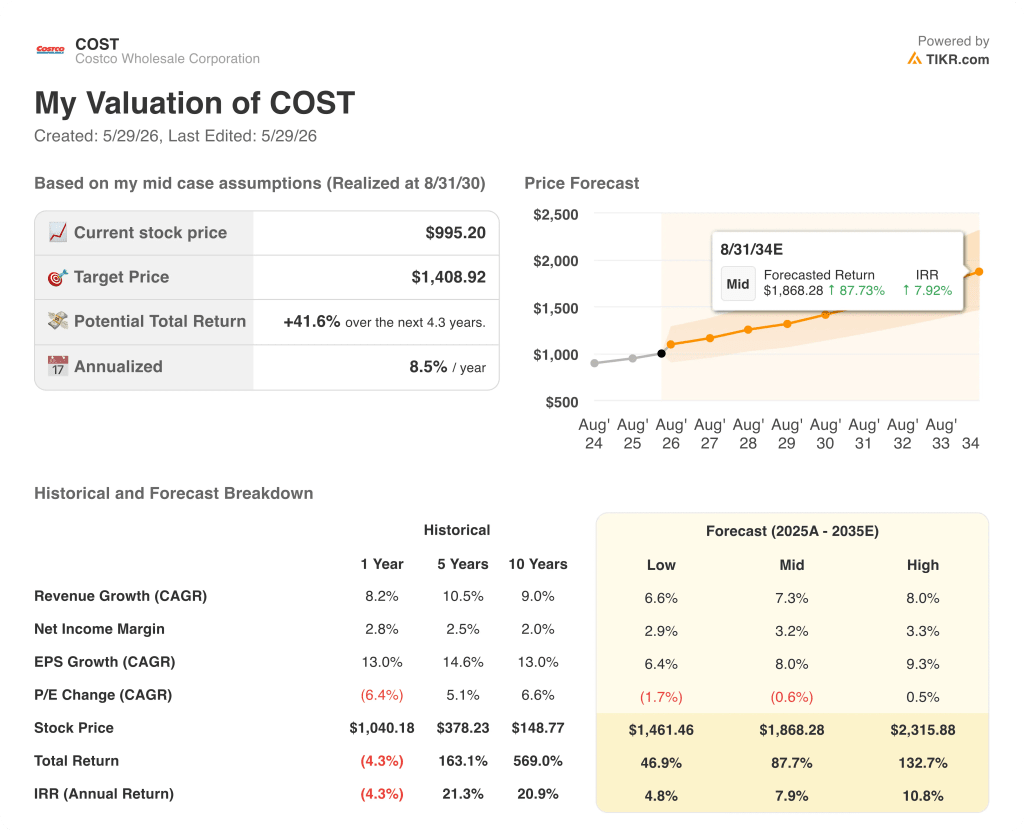

Ist die Costco-Aktie unterbewertet? Was das TIKR-Modell bei 995 $ sagt

Das TIKR-Basismodell bewertet die Costco-Aktie bis August 2030 mit ca. 1.409 $, was eine Gesamtrendite von ca. 42 % ausgehend vom aktuellen Kurs von ca. 995 $ bzw. ca. 9 % auf Jahresbasis über 4 Jahre bedeutet.

Wenn Costco das Umsatzwachstum im Bereich von 7 % beibehält und die Nettogewinnspannen leicht in Richtung 3,2 % steigen, erreicht der mittlere Pfad bis August 2030 etwa 1.409 $ bei einer annualisierten Rendite von etwa 8 %.

Ein konservativeres Szenario, bei dem die CAGR des Umsatzes eher bei 6,6 % und die Margen eher bei 2,9 % liegen, führt bis August 2030 immer noch zu einem Aktienkurs von ca. 1.461 $ bzw. ca. 5 % auf Jahresbasis, was die strukturelle Untergrenze des Unternehmens widerspiegelt.

Wenn die Durchdringung der Führungskräfte, die KI-getriebene Beschleunigung des E-Commerce und die internationale Lagerdichte am oberen Ende des Rahmens des Managements zusammenkommen, erreicht das Modell bis August 2034 etwa 2.316 $ bei einer annualisierten Rate von etwa 11 %.

Wie hat Costco im 3. Quartal 2026 abgeschnitten?

Costco lieferte im 3. Quartal des Geschäftsjahres 2026 ein EPS von 4,93 $ und übertraf damit den Street-Konsens von 4,91 $ um etwa 0,02 $ und wuchs um 15 % gegenüber 4,28 $ im Vorjahr.

Der Gesamtumsatz von 70,53 Mrd. $ übertraf die Schätzung von 69,5 Mrd. $ um etwa 1,5 %, während der Nettoumsatz von 69,15 Mrd. $ im Jahresvergleich um 11,6 % stieg.

Ein rekordverdächtiges Gasvolumen in allen drei vierwöchigen Geschäftsperioden in Kombination mit Non-Food- und Frischwarenumsätzen im hohen einstelligen Bereich trugen zu dieser Outperformance bei.

Die Einnahmen aus Mitgliedsbeiträgen in Höhe von 1,373 Milliarden US-Dollar stiegen im Jahresvergleich um 10,7 %, wobei die weltweite Verlängerungsquote bei 89,7 % lag.

Ist die Costco-Aktie im Jahr 2026 unterbewertet?

Der Basisfall von TIKR bewertet die Costco-Aktie bis August 2030 mit ca. 1.409 $, was eine Gesamtrendite von ca. 42 % gegenüber dem aktuellen Kurs von ca. 995 $ oder ca. 9 % auf Jahresbasis bedeutet.

Das Betriebsergebnis von Costco ist in den letzten sechs aufeinanderfolgenden Quartalen jeweils um 9 % bis 15 % gestiegen, was ein ständiger Beweis dafür ist, dass das Unternehmen schneller wächst, als es die Umsatzzahlen allein vermuten lassen.

Die Schlüsselvariable ist die Mitgliederdichte: Wenn die Zahl der bezahlten Exekutivmitglieder (im 3. Quartal um 9,6 % gegenüber dem Vorjahr gestiegen) weiterhin schneller wächst als die Gesamtzahl der bezahlten Mitglieder, unterstützt die implizite Umsatzentwicklung pro Mitglied das Basisszenario; eine anhaltende Verlangsamung würde es unter Druck setzen.

Sollten Sie in Costco Wholesale Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Costco Wholesale Corporation-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Costco Wholesale Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der COST-Aktie auf TIKR → kostenlos