Kennzahlen zur HEICO Corporation Aktie

- Aktueller Kurs: ~$309(27. Mai 2026)

- Q1 FY2026 Umsatz: $1.18B, +14% YoY

- Q1 GJ2026 Bereinigtes EPS: $1,35, +13% YoY

- Q1 GJ2026 FSG Betriebsmarge: 24,5% (von 23,3%)

- Q1 GJ2026 Konsolidiertes EBITDA: 312 Mio. $, +14% gegenüber dem Vorjahr

- Q1 FY2026 FSG Organisches Umsatzwachstum: 12%

- TIKR Modell-Kursziel: ~$505

- Implizites Aufwärtspotenzial: ~63%

HEICO's Flight Support Group liefert einen Margenumschwung, der die Ertragsstory verändert

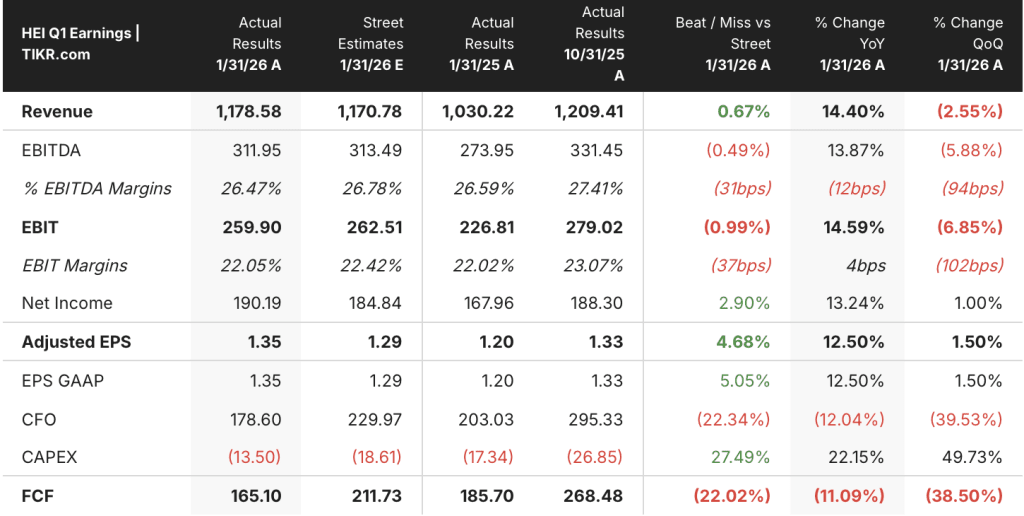

Die HEICO Corporation(HEI) verzeichnete im ersten Quartal des Geschäftsjahres 2026 einen Rekord-Nettogewinn von 190 Mio. USD, was einem Anstieg von 13 % gegenüber dem Vorjahr entspricht und auf eine Verbesserung der operativen Marge in der Flight Support Group zurückzuführen ist, die über das hinausgeht, was die Umsatzzahlen allein andeuten.

Die Flight Support Group war der entscheidende Motor des Quartals und steigerte den Nettoumsatz um 15 % auf 820 Mio. USD und das Betriebsergebnis um 21 % auf 201 Mio. USD, da die Effizienz der Vertriebs- und Verwaltungskosten und ein günstigerer Produktmix im Bereich Reparatur und Überholung die Umsatzsteigerungen in ein überproportionales Gewinnwachstum umwandelten.

Die einzige unbestreitbare Zahl aus dem Druck: Die operative Marge der FSG stieg von 23,3 % im ersten Quartal des Geschäftsjahres 2025 auf 24,5 %, während die Cash-Marge der FSG vor akquisitionsbedingten Abschreibungen auf immaterielle Vermögenswerte 27,1 % erreichte, was einem Anstieg von 110 Basispunkten gegenüber dem Vorjahr entspricht und die Margenentwicklung auch nach Ausklammerung der durch Fusionen und Übernahmen verursachten Kosten sichtbar macht.

Eric Mendelson, Co-Chairman und Co-CEO, erklärte in der Telefonkonferenz zum Ergebnis des ersten Quartals des Geschäftsjahres 2016, dass HEICO "eine Ausweitung der konsolidierten Marge, einen Rekord-Nettogewinn und einen starken Anstieg des Betriebsergebnisses und des Nettoumsatzes verzeichnen konnte", und verankerte damit ein Ergebnis, das auf vier aufeinanderfolgende Jahre mit hohen Vergleichszeiträumen im FSG folgt.

Das organische Wachstum von 12 %, das HEICO bei diesen hohen Vergleichswerten verzeichnete, zeigt, dass der Nachfragezyklus auf dem Ersatzteilmarkt keine Bestandskorrektur nach der COVID-Initiative ist, sondern eine strukturelle Neufestsetzung des PMA- und Reparatur-Wertangebots, und mit etwa 20.000 Teilen im HEICO-Katalog und Motorersatzteilen, die im ersten Quartal ein Rekordniveau erreichten, vergrößert sich der Wettbewerbsgraben mit jeder neuen Preiserhöhung der OEMs.

Die Electronic Technologies Group brachte die einzige Komplikation in den Druck: Der Nettoumsatz von ETG stieg um 12 % auf 371 Mio. USD mit einem organischen Wachstum von 6 %, aber die operative Marge schrumpfte von 23,1 % im ersten Quartal des Geschäftsjahres 2025 auf 19,8 %, was ausschließlich auf eine Verschiebung des Produktmixes weg von margenstärkeren Verteidigungs- und Raumfahrtprodukten hin zu einem größeren Anteil von Lieferungen mit niedrigeren Margen im Quartal zurückzuführen ist.

Victor Mendelson, Co-Chairman und Co-CEO, erklärte in der Telefonkonferenz für das erste Quartal des Geschäftsjahres 2026, dass "wir auf der Grundlage unserer Auftragsbestände und unserer Lieferpläne erwarten, dass sich die ETG-Margen im Laufe des Jahres, insbesondere in der zweiten Jahreshälfte, verbessern werden", und verwies auf die ETG-Rekordauftragsbestände und das steigende Auftragsvolumen als Mechanismus für die erwartete Erholung.

HEICO schloss im Quartal zwei Akquisitionen ab und kündigte eine dritte an: Rockmart Fuel Containment (umbenannt von Axillon Aerospace's Fuel Containment Business, das militärische Starr- und Drehflügler bedient) wurde im Januar abgeschlossen, Ethos (industrielle Gasturbinen- und Aeroderivative-Reparatur mit Einrichtungen in Connecticut, South Carolina und Schottland) wurde im Februar abgeschlossen, und die FSG schloss eine Vereinbarung zum Erwerb von 80 % eines Unternehmens für kommerzielle Luftfahrt- und Verteidigungskomponentenplattformen ab, die im zweiten Quartal des Geschäftsjahres 2026 abgeschlossen werden soll.

Die Akquisition von Ethos ist eine strategische Weichenstellung, die es wert ist, hervorgehoben zu werden: Sie positioniert HEICO direkt auf dem Markt für die Reparatur von Industriegasturbinen zu einem Zeitpunkt, an dem die KI-getriebene Energienachfrage den Ausbau der mit Gasturbinen betriebenen Infrastruktur von Rechenzentren beschleunigt und eine Einnahmequelle eröffnet, die nicht direkt mit den Zyklen der kommerziellen Luftfahrt korreliert.

Ist die HEICO-Aktie unterbewertet? Was das TIKR-Bewertungsmodell zeigt

Das TIKR-Basismodell bewertet HEICO Corporation bis Oktober 2030 mit ca. 505 $, was eine Gesamtrendite von ca. 63 % gegenüber dem aktuellen Kurs von 309,40 $ oder etwa 12 % auf Jahresbasis über 4,4 Jahre bedeutet.

Wenn das organische Wachstum von FSG bei über 10 % bleibt und die ETG-Margen sich in Richtung der Prognosen für das Gesamtjahr von 22 % bis 24 % erholen, liegt das Ziel des TIKR-High-Case bei ca. 789 $, was einer Gesamtrendite von ca. 155 % oder etwa 12 % auf Jahresbasis entspricht.

Wenn der Druck auf den ETG-Mix anhält und sich das organische Wachstum auf eine niedrige einstellige Rate verlangsamt, ergibt sich im unteren Fall ein Wert von ca. 499 $, was einer Gesamtrendite von ca. 61 % bzw. ca. 6 % auf Jahresbasis entspricht.

Der mittlere Fall mit ca. 637 $ bis Oktober 2034 impliziert eine Gesamtrendite von ca. 106 % bzw. ca. 9 % auf Jahresbasis und erfordert ein nachhaltiges Umsatzwachstum im Bereich von 8 % neben dem vom Management vorgegebenen Margenprofil.

Wie hat HEICO in Q1 FY2026 verdient?

HEICO lieferte im Q1 GJ2026 ein bereinigtes EPS von $1,35 und übertraf damit die Schätzung der Straße von $1,29 um etwa 5%. Der Umsatz erreichte $1,18 Mrd., ein Plus von 14 % gegenüber dem Vorjahr, während das konsolidierte EBITDA um 14 % auf $312 Mio. stieg.

Die FSG war der Haupttreiber und verzeichnete ein Wachstum des Betriebsergebnisses von 21 % bei einem organischen Umsatzwachstum von 12 %, während Produktmix und SG&A-Effizienz die Betriebsmarge auf 24,5 % erhöhten.

Das Management gab an, dass die Verkaufsdynamik in beiden Segmenten für den Rest des GJ2026 anhält, unterstützt durch Rekordaufträge für ETG und steigende Auftragsvolumina.

Ist die HEICO-Aktie unterbewertet?

Der Basisfall von TIKR bewertet die HEICO-Aktie bis Oktober 2030 mit ca. 505 $, was eine Gesamtrendite von ca. 63 % gegenüber dem aktuellen Kurs von 309,40 $ bzw. rund 12 % auf Jahresbasis bedeutet.

Die FSG verzeichnete im ersten Quartal einen Rekordumsatz mit Motorersatzteilen und eine Ausweitung der Cash-Marge um 110 Basispunkte, während die Nettoverschuldung von HEICO im Verhältnis zum EBITDA trotz zweier Übernahmen im Quartal unter dem 2-fachen lag.

Die Schlüsselvariable ist die ETG-Betriebsmarge: Wenn sie sich bis zum 3. bis 4. Quartal des Geschäftsjahres 2026 auf die für das Gesamtjahr prognostizierte Spanne von 22 % bis 24 % erholt, ist der Basisfall gut unterstützt.

Sollten Sie in HEICO Corporation investieren?

Der einzige Weg, um das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HEICO Corporation-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um HEICO Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HEICO-Aktie auf TIKR → kostenlos