Wichtige Daten zur Dycom Industries Aktie

- Aktueller Kurs: ~$529 (27. Mai 2026)

- Q1 FY2027 Gesamtumsatz: $1.96B, +56% YoY

- Q1 GJ2027 Bereinigtes verwässertes EPS: $4,42, +142% YoY

- Q1 GJ2027 Bereinigtes EBITDA: 262,5 Mio. $, +75% gegenüber dem Vorjahr; Marge von 13,4%

- Q1 GJ2027 Gesamtauftragsbestand: $11,9 Mrd., +25% gegenüber dem Vorquartal

- FY2027 Umsatzprognose (angehoben): $7,38B-$7,65B, ~38% Wachstum in der Mitte

- TIKR Modell-Kursziel: ~$621

- Implizites Aufwärtspotenzial: ~17%

Die Aktie von Dycom Industries steigt um 26%, da die Nachfrage nach Glasfaser und Rechenzentren in einen neuen Gang schaltet

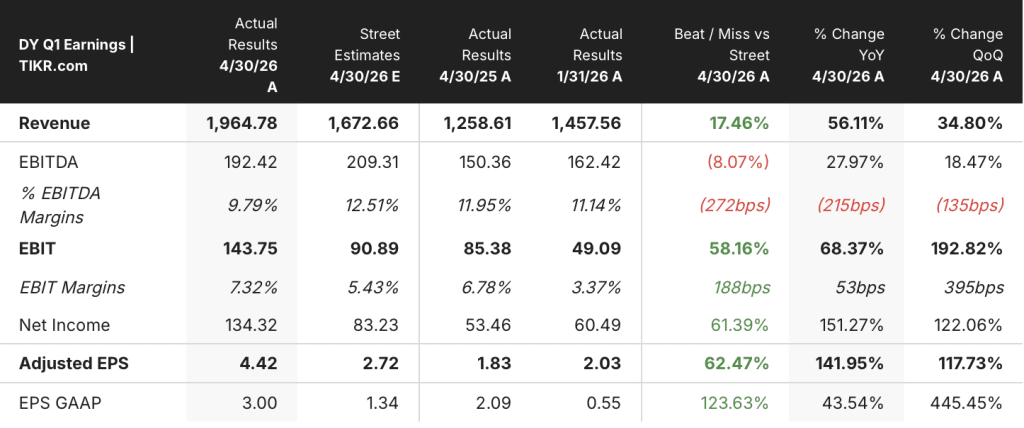

Dycom Industries(DY) lieferte am 27. Mai ein historisches Q1 FY2027-Quartal ab, indem es ein bereinigtes verwässertes EPS von $4,42 gegenüber einer Street-Schätzung von $2,72 auswies, was einer Übertreffung von 62% entspricht, da der Gesamtvertragsumsatz von $1,96B im Jahresvergleich um 56% anstieg.

Die Steigerung des Gewinns pro Aktie ist direkt auf eine Beschleunigung des Fiber-to-the-Home-Volumens zurückzuführen, das sogar die internen Prognosen von Dycom übertraf, wobei der Fiber-to-the-Home-Umsatz in einem einzigen Quartal um 33 % stieg.

Die eine Zahl, die das Ausmaß der Verschiebung unbestreitbar macht, ist die bereinigte EBITDA-Marge: 13,4 %, 141 Basispunkte mehr als im Vorjahr, bei einem Umsatzwachstum von 56 % - ein Beweis dafür, dass Dycom schneller expandiert als es ausgibt.

Daniel Peyovich, Präsident und CEO, erklärte in der Telefonkonferenz für das erste Quartal des Geschäftsjahres 2017, dass "der Ausbau der Glasfasernetze bis in die Haushalte beginnt, so wie wir es in unserer Strategie vorgesehen haben, und wir glauben, dass sich das fortsetzen wird", wobei er die organische Beschleunigung mit mehrjährigen Ausbauprogrammen verband, die gleichzeitig bei mehreren Kunden und in verschiedenen Regionen anlaufen.

Der Rekord-Gesamtauftragsbestand in Höhe von 11,9 Mrd. US-Dollar, der im Vergleich zum Vorjahr um 25 % gestiegen ist und ein Book-to-Bill-Verhältnis von 2,2 aufweist, gibt Dycom eine Umsatzvisibilität, die weit über das Geschäftsjahr 2027 hinausreicht.

Dycom kündigte außerdem eine endgültige Vereinbarung zur Übernahme von National Technology Integrators (NTI) an, einem in Maryland ansässigen Niederspannungs-Ingenieur- und Bauunternehmen, das sich auf strukturierte Verkabelung und Arbeiten innerhalb von Rechenzentren spezialisiert hat. Der Kaufpreis beträgt 275 Millionen US-Dollar ohne Barmittel und Schulden, mit einer anfänglichen jährlichen Umsatzrate von etwa 175 Millionen US-Dollar und bereinigten EBITDA-Margen, die in der Vergangenheit im mittleren bis hohen Zehnerbereich lagen.

Die Übernahme von NTI vervollständigt ein vertikal integriertes digitales Infrastrukturangebot: Dycoms Communications-Segment baut die Langstrecken- und Mittelstrecken-Glasfaser, Power Solutions übernimmt die innerbetrieblichen elektrischen Arbeiten und NTI schließt die strukturierte Verkabelung auf Rack-Ebene an, wodurch Dycom die gesamte Glasfaserfläche eines Kunden vom Rechenzentrum bis zum Haus bedienen kann.

BEAD bleibt von der aktuellen Prognose ausgenommen und stellt ein zusätzliches Potenzial dar. Das Management erwartet die ersten BEAD-Umsätze im zweiten Quartal des Geschäftsjahres 2027 und einen bedeutenden Beitrag ab dem Kalenderjahr 2027, wenn die Pipelines auf staatlicher Ebene und bei den Unterauftragnehmern weiter voranschreiten.

Ist die Aktie von Dycom Industries mit 529 $ unterbewertet? TIKRs $621-Ziel und der Rückstand, der für ein Ja spricht

Der Basisfall von TIKR bewertet die Aktie von Dycom Industries bis Januar 2031 mit ca. 621 $, was eine Gesamtrendite von ca. 17 % ausgehend vom aktuellen Kurs von 529 $ oder ca. 3 % bis 4 % auf Jahresbasis über ca. 5 Jahre bedeutet.

Wenn Dycom seine organische Umsatzwachstumsrate im mittleren Bereich der TIKR-Annahme von 10,3 % beibehält und die Nettogewinnmarge in Richtung 7,8 % ausbaut, impliziert der Mid-Case-Kurs von ca. 803 $ bis Januar 2035 eine Gesamtrendite von etwa 52 % und einen IRR von etwa 5 %.

Ein Szenario, bei dem sich das Umsatzwachstum auf den niedrigen Fall von TIKR von 9,3 % verlangsamt, führt bis Januar 2035 zu einem Aktienkurs von ca. 610 $, einer Gesamtrendite von ca. 15 % und einer annualisierten Rate von ca. 2 %.

Die vollständige Erfassung des Fiber-to-the-Home-Zyklus, der BEAD-Rampe und des Langstrecken-Volumens auf der mittleren Meile, von dem das Management erwartet, dass es sich im Kalender 2028 beschleunigt, könnte den hohen Fall von TIKR von etwa 1.027 $ unterstützen, was eine Gesamtrendite von etwa 94 % und eine annualisierte Rate von etwa 8 % bedeutet.

Die einzige Variable, die darüber entscheidet, welches Szenario eintritt, ist, ob die organische CAGR der Kommunikationseinnahmen von Dycom bei oder über 10 % bleibt, da der Glasfaserausbau ein Plateau erreicht und die BEAD- und Middle-Mile-Zyklen als primäre Wachstumstreiber abgelöst werden.

Wie hat sich Dycom Industries in den Q1 FY2027 Ergebnissen geschlagen?

Dycom Industries lieferte ein bereinigtes EPS von $4,42 und übertraf damit die Schätzung der Straße von $2,72 um 62%, der größte gemeldete EPS-Schlag gegenüber dem Konsens in der jüngsten Geschichte des Unternehmens.

Der Umsatz erreichte $1,96 Mrd. und stieg damit im Jahresvergleich um 56 %, angetrieben durch ein organisches Wachstum von 25 % im Bereich Communications und $395 Mio. im Bereich Building Systems, da der Bereich Power Solutions die internen Prognosen übertraf.

Das bereinigte EBITDA in Höhe von 262,5 Mio. US-Dollar erreichte eine Marge von 13,4 % und lag damit um 141 Basispunkte über dem Vorjahreswert. Das Management hob die Umsatzprognose für das Gesamtjahr 2027 auf 7,38 Mrd. $ bis 7,65 Mrd. $ an und prognostizierte für das zweite Quartal ein EPS von 4,40 $ bis 4,82 $.

Ist die Aktie von Dycom Industries im Moment ein Kauf?

Der Basisfall von TIKR bewertet die Aktie von Dycom Industries bis Januar 2031 mit ca. 621 $, was eine Gesamtrendite von ca. 17 % ausgehend vom aktuellen Kurs von 529 $ oder ca. 3 bis 4 % auf Jahresbasis bedeutet.

Der Rekordauftragsbestand von 11,9 Mrd. $, die Ausweitung der EBITDA-Marge um 141 Basispunkte und ein Book-to-Bill von 2,2 bieten eine kurzfristige Ertragssicht, die den Basisfall untermauert.

Die Schlüsselvariable ist, ob die organische CAGR im Bereich Kommunikation bei oder über 10 % bleibt, da der Fiber-to-the-Home-Zyklus reift und das BEAD- und Middle-Mile-Volumen die Wachstumsrolle übernimmt.

Sollten Sie in Dycom Industries, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Dycom Industries-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Dycom Industries zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DY-Aktie auf TIKR → kostenlos