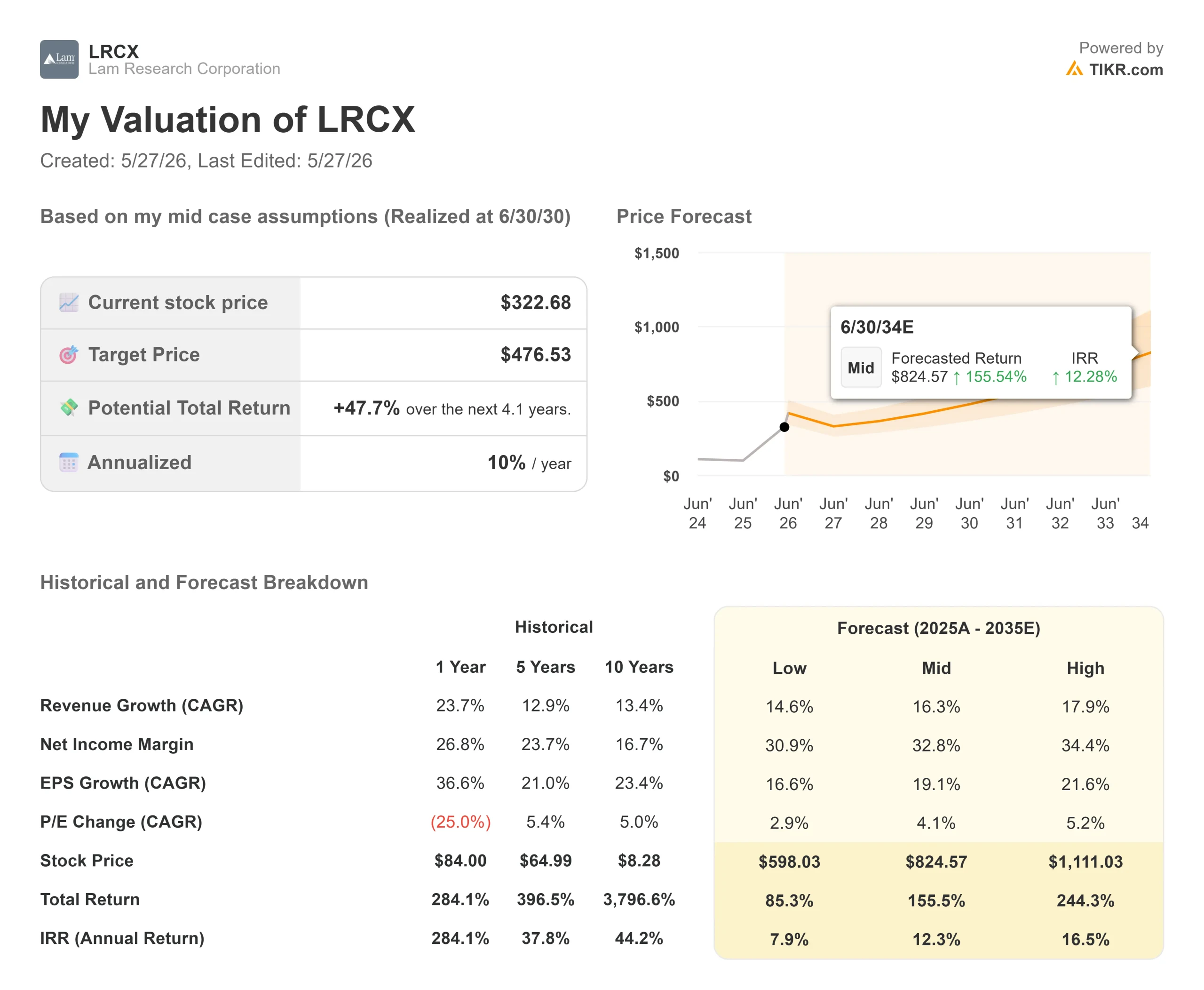

Wichtige Daten zur Lam Research Aktie

- Aktueller Kurs: 322,68 $

- TIKR Kursziel (Mid-Case): ~$477

- Mittleres Ziel der Straße: ~$312

- Mögliche Gesamtrendite: ~48%

- Annualisierter IRR: ~10% / Jahr

- Gewinnreaktion: -2,63% (22. April 2026)

- Maximaler Drawdown: -20,10% (März 6, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Lam Research Corporation (LRCX) hat gerade ein deutliches Vertrauensvotum von einem der meistbeachteten Halbleiteranalysten der Wall Street erhalten, und die Begründung dafür geht weit über die Ergebnisse des letzten Quartals hinaus.

Am 18. Mai stufte Morgan Stanley LRCX von "Equal-weight" auf "Overweight" hoch und erhöhte das Kursziel von 293 auf 331 US-Dollar. In derselben Sitzung wurde Applied Materials (AMAT) auf "Equal-weight" herabgestuft. Diese gleichzeitige Drehung ist das Signal: Morgan Stanley ist nun der Ansicht, dass NAND-Flash-Speicher bis 2027 das am schnellsten wachsende Segment im globalen Markt für Wafer-Fertigungsanlagen sein wird und dass Lam mehr von diesen Ausgaben einfängt als jeder andere Wettbewerber.

Sanford C. Bernstein folgte Tage später und erhöhte sein Kursziel auf 340 $ und behielt die Einschätzung "Outperform" bei. LRCX wird jetzt in der Nähe seines 52-Wochen-Hochs von 323,98 $ gehandelt. Der Markt hat eine starke Ausführung bereits eingepreist. Die Frage ist, ob die NAND-Einrichtung für 2027 bereits vollständig eingepreist ist.

Warum Morgan Stanley den Wechsel vollzog

Die Hochstufung von Morgan Stanley basiert auf einer zentralen Prognose: 59 % Wachstum bei NAND-Systemen im Kalenderjahr 2027, was die Ausgaben für NAND-WFE über den Höchststand von 2021 hinaus treiben würde. Die Logik geht direkt aus dem hervor, was CEO Tim Archer den Investoren auf dem Q3 2026 Earnings Call im April sagte.

Lam hatte bereits seine Marktprognose für Wafer-Fertigungsanlagen (WFE) für das Jahr 2026 von 135 Mrd. USD auf 140 Mrd. USD angehoben, mit einer Tendenz nach oben. Archer ging noch weiter: Die 40 Milliarden Dollar an Ausgaben für die NAND-Konvertierung, die das Unternehmen zuvor als über mehrere Jahre verteilt bezeichnet hatte, würden nun größtenteils vor Ende 2027 anfallen. "Wir gehen jetzt davon aus, dass diese Konvertierung vorgezogen wird", sagte Archer, "wobei der Großteil der Ausgaben vor Ende des Kalenderjahres 2027 anfallen wird."

Die treibende Kraft ist die Umstellung von KI-Rechenzentren auf QLC-basierte NAND-Geräte mit höherer Lagenzahl für SSDs. QLC, oder Quad-Level-Cell, speichert vier Bits pro Speicherzelle anstelle der drei Bits, die in Standard-TLC-NAND verwendet werden, und ermöglicht so mehr Speicherplatz pro Wafer zu geringeren Kosten. Archer merkte an, dass die Nachfrage nach NAND-Bits in Rechenzentren im Jahr 2026 voraussichtlich die Nachfrage nach PC- und Mobilspeichern zusammen übersteigen wird. Um die 256 Schichten und mehr zu erreichen, die KI-Rechenzentren benötigen, sind zusätzliche Ätz- und Abscheidungsschritte auf jeder Schicht erforderlich - genau dort, wo Lam Einnahmen generiert.

Die Rotation von Applied Materials verstärkt die Logik in der anderen Richtung. DRAM war der am schnellsten wachsende WFE-Endmarkt im Jahr 2026. Morgan Stanley erwartet, dass er 2027 der am langsamsten wachsende sein wird. AMAT hat ein größeres DRAM-Engagement. Lam hat NAND.

Historische und zukünftige Schätzungen für Lam Research-Aktien anzeigen (kostenlos!) >>>

Ein Rekordquartal, das der Markt gut verkraftet hat

Am 22. April meldete Lam für das 3. Quartal 2026 einen Umsatz von 5,84 Mrd. $, ein Plus von 24 % gegenüber dem Vorjahr und 9 % gegenüber dem Vorquartal - das dritte Rekordquartal in Folge. Das bereinigte EPS von 1,47 $ übertraf das obere Ende der vom Unternehmen selbst prognostizierten Spanne. Die Aktie fiel an diesem Tag um 2,63 %, was darauf hindeutet, dass sich der Markt mehr auf die Entwicklung im Jahr 2027 als auf das gerade veröffentlichte Quartal konzentrierte.

CFO Doug Bettinger prognostizierte für das Juniquartal einen Umsatz von 6,6 Mrd. USD (plus/minus 400 Mio. USD), eine Bruttomarge von 50,5 %, eine operative Marge von 36,5 % und einen Gewinn je Aktie von 1,65 USD - allesamt Rekordwerte in der Mitte der Spanne. Er fügte hinzu, dass sich die Bruttomargen für den Rest des Jahres auf dem jetzigen Niveau einpendeln werden, was er auf die Effizienzsteigerungen in den Fabriken aufgrund des Ausbaus der Lam-Produktion in Malaysia zurückführte.

Die Customer Support Business Group (CSBG), die Ersatzteile, Upgrades und Dienstleistungen für die installierte Basis von Lam abdeckt, überschritt zum ersten Mal die Marke von 2,11 Mrd. USD beim Quartalsumsatz, was einem Anstieg von 25 % im Vergleich zum Vorjahr entspricht. Unabhängig davon, wo sich die Aufträge für neue Geräte im Zyklus befinden, bietet dieses Geschäft bei einer installierten Basis von Lam von mehr als 100.000 Kammern und einer Industrieauslastung, die nahe der Obergrenze liegt, eine bedeutende Ertragsbasis.

Bei den Speichersystemen erreichte DRAM im 3. Quartal einen Rekordanteil von 27 % am Systemumsatz, angetrieben durch Investitionen in Speicher mit hoher Bandbreite und den Übergang zu Knoten der 1c-Generation. Lam's Striker ALD-Lösung für Bitline-Spacer-Anwendungen ist bei allen führenden Speicherherstellern für den Übergang zur 1c-Knotengeneration das bevorzugte Werkzeug, und das Unternehmen erwartet, dass der Gesamtmarkt für die dielektrische Abscheidung bei DRAM um mehr als 20% wachsen wird, wenn diese Knoten skaliert werden.

Die Verpackungswette, die von den Investoren untergewichtet wird

Am 20. Mai kündigte Lam ein Kompetenzzentrum für Panel-Level-Packaging in Salzburg, Österreich, an, das auf der Grundlage der Semsysco GmbH, einem 2022 erworbenen Unternehmen für Nassprozessanlagen, errichtet wird. Wie Reuters berichtet, handelt es sich bei der Einrichtung um Lams erstes Nassverarbeitungslabor, das sich mit Panel-Level-Packaging befasst, einer Technologie, bei der runde Siliziumwafer durch quadratische Panels ersetzt werden, wodurch Materialabfälle an den gekrümmten Kanten vermieden und mehr Chips pro Fläche zu niedrigeren Stückkosten produziert werden.

Dies ist insofern von Bedeutung, als Archer auf der Telefonkonferenz zum dritten Quartal bestätigte, dass der Umsatz mit Advanced Packaging im Kalenderjahr 2026 um mehr als 50 % steigen soll. Das Salzburger Labor positioniert Lam direkt in der Spur der KI-Chiphersteller, die auf dichtere Architekturen drängen, die herkömmliche runde Wafer nicht effizient unterstützen können.

Das Dextro-Cobot-Programm fügt eine weitere Dimension hinzu. Dextro ist Lams kollaborativer Roboter für die automatisierte Wartung von Werkzeugen in Fabriken. Lam hat im 3. Quartal die Anzahl der von Dextro abgedeckten Werkzeugtypen von sechs auf acht erhöht und die erste Einheit für ein Depositionsprodukt ausgeliefert. Kunden, die Dextro einsetzen, berichten von einer verbesserten Produktionsleistung und in einigen Fällen von einer besseren Ausbeute der vorhandenen Kapazitäten - eine Kennzahl, die von enormer Bedeutung ist, wenn der Platz in den Reinräumen in der gesamten Branche eine zwingende Voraussetzung ist.

Was die Bewertung angeht, so wird Applied Materials laut TIKR-Daten mit dem 9-fachen des NTM EV/Umsatzes und dem 31-fachen des NTM EV/EBITDA gehandelt. Lam wird mit dem 14-fachen des NTM-EV/Umsatzes und dem 37-fachen des NTM-EV/EBITDA gehandelt. Die Prämie ist real. Ob er Bestand hat, hängt davon ab, ob Lams NAND-gewichteter Mix und CSBG-Compounding über einen ganzen Zyklus hinweg ein strukturell besseres Ertragswachstum hervorbringen, als es die Wettbewerber liefern können. Die Hochstufung von Morgan Stanley sagt ja.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 322,68 $

- Kursziel (Mid-Case): ~$477

- Mögliche Gesamtrendite: ~48%

- Annualisierter IRR: ~10% / Jahr

Das TIKR Mid-Case-Modell bewertet LRCX bis Juni 2030 mit rund 477 $, was einer Gesamtrendite von rund 48 % gegenüber heute und einem annualisierten IRR von rund 10 % pro Jahr entspricht. Zwei Treiber verankern die Umsatz-CAGR von etwa 16 %: der NAND-Konvertierungs- und Greenfield-Zyklus, der sich bis 2026 und 2027 beschleunigt, und CSBG, das auf einer installierten Basis von mehr als 100.000 Kammern aufbaut. Der Margentreiber ist die operative Hebelwirkung auf einer bereits skalierten Produktionsbasis in Malaysia, wobei die Bruttomargen das langfristige Zielniveau des Modells früher als geplant erreichen.

Die mittlere Rendite von 48 % über vier Jahre spiegelt eine Aktie wider, die bereits mit einem Aufschlag auf jeden Forward-Multiple gehandelt wird. Das durchschnittliche Kursziel von $312,13 von 37 Analysten (25 Käufe, 4 Outperforms, 6 Holds, 1 Underperform, 1 No Opinion) liegt sogar unter dem aktuellen Kurs, was darauf hindeutet, dass der Markt bereits eine signifikante Umsetzung eingepreist hat. Die Kapitalrendite von 51,9 % und die Eigenkapitalrendite von 66,8 % spiegeln ein Geschäft mit echter Preissetzungsmacht und Kundenwechselkosten wider, die die Untergrenze stützen, aber der Upside Case ist eine NAND-Ausführungsgeschichte.

Das Hauptrisiko besteht darin, dass, wenn die Reinraumerweiterungen nicht planmäßig im Jahr 2027 in Betrieb genommen werden, die NAND-Neubauaufträge in das Jahr 2028 rutschen und das rund 43-fache Forward P/E komprimiert wird, bevor die Erträge in dieses Verhältnis hineinwachsen können.

Fazit

Die These löst sich bei Lams Gewinnmitteilung für Q4 2026 auf, die gegen Ende Juli 2026 erwartet wird. Die wichtigste Kennzahl ist der prozentuale Anteil von NAND am Systemumsatz, der im dritten Quartal bei 12 % lag. Ein sichtbarer Anstieg bestätigt die Beschleunigung, auf die Morgan Stanley wettet. Wenn NAND stagniert, während DRAM nachlässt, ist der Aufschlag schwerer zu verteidigen.

Bettinger wies bei der Telefonkonferenz im April darauf hin, dass Lam seine langfristigen Finanzziele später im Jahr 2026 aktualisieren wird. Diese Aktualisierung, wann auch immer sie eintrifft, ist der zweite Katalysator, den man im Auge behalten sollte. Sie wird klären, wie weit die operativen Margen über die für Juni prognostizierten 36,5 % hinausgehen können und ob die im TIKR-Modell angenommene Nettogewinnmarge von 33 % konservativ oder bereits eingepreist ist. Der Juli ist der erste Prüfpunkt.

Sollten Sie in Lam Research investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Lam Research auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Lam Forschung zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Lam Research auf TIKR Free →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!