Wichtige Statistiken für die Duolingo-Aktie

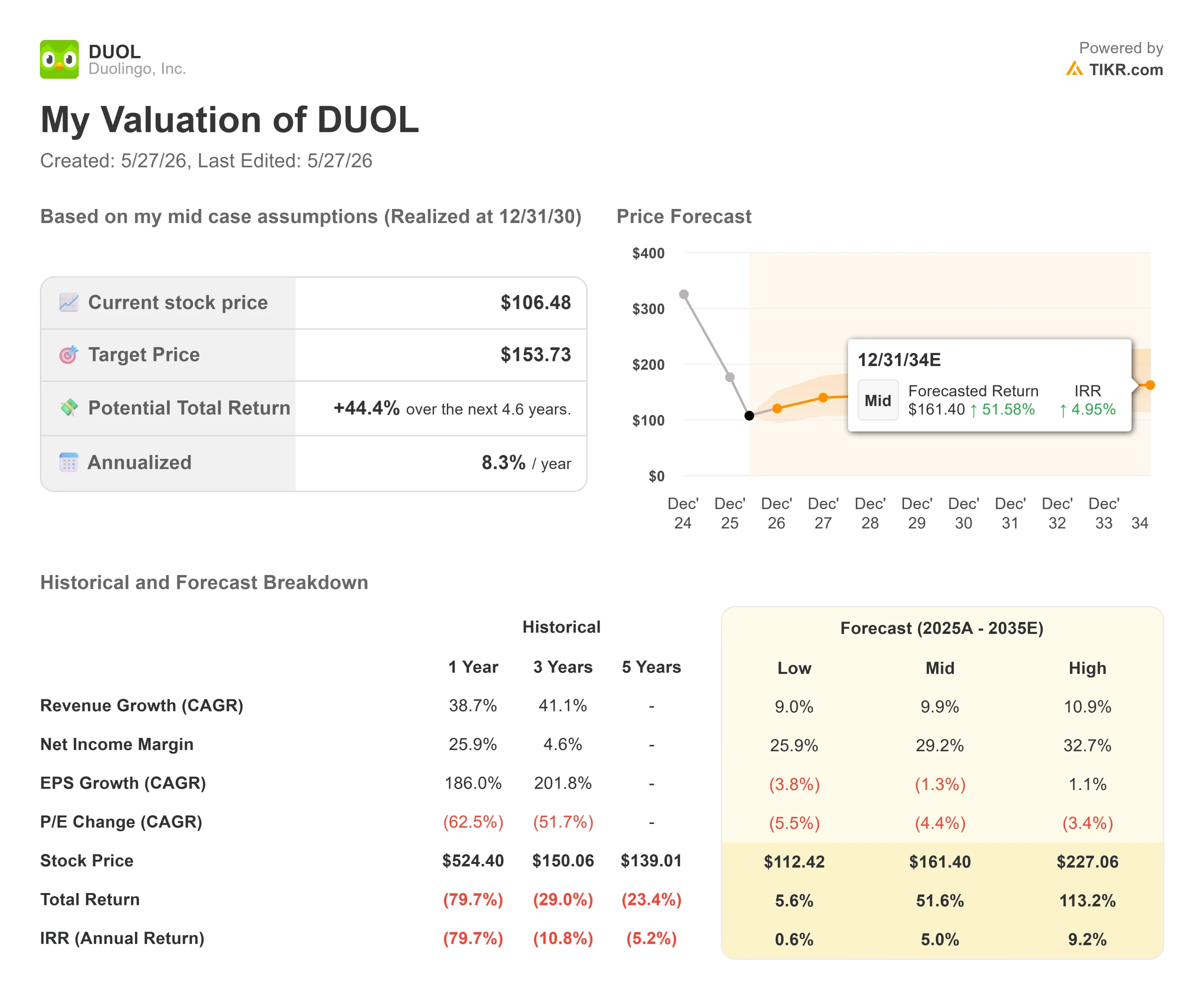

- Aktueller Kurs: $106.48

- Kursziel (Mitte): ~$160

- Mittleres Ziel der Straße: ~$105

- Mögliche Gesamtrendite (Mitte): ~52%

- Annualisierter IRR: ~5% / Jahr

- Maximaler Drawdown: 82,91% am 10. April 2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Duolingo, Inc. (DUOL) übertraf alle von der Wall Street für Q1 2026 festgelegten Zahlen. Der Umsatz von $291,97 Millionen übertraf die Schätzungen um 1,18%. Das GAAP EPS von $0,89 übertraf den Konsens von $0,71 um 25%. Das bereinigte EBITDA von 83,43 Mio. $ übertraf die Schätzungen um fast 14 %. Dennoch fiel die Aktie im nachbörslichen Handel am 4. Mai um fast 14 %.

Der Ausverkauf wurde durch die Buchungsprognose für das zweite Quartal mit einem Wachstum von etwa 6 % und ein Buchungsziel für das Gesamtjahr, das unter den Analystenmodellen lag, ausgelöst. Diese Besorgnis ist legitim. Aber ob DUOL bei 106 $ ein Kauf oder eine Wertfalle ist, hängt weniger von dieser Zahl ab als von einer Aussage von CEO Luis von Ahn in der Telefonkonferenz am 4. Mai, die den meisten Medien entgangen ist.

"Wir sind gleichzeitig untermonetarisiert und übermonetarisiert", sagte von Ahn den Analysten, "das ist eine seltsame Sache".

Dieses Paradoxon und das, was Duolingo tut, um es zu lösen, ist die eigentliche Anlagethese im Moment.

Das Paradoxon hinter dem Pivot

Nur etwa 12 % der monatlich aktiven Nutzer von Duolingo sind zahlende Abonnenten. Von Ahn merkte in der Telefonkonferenz an, dass das Verhältnis bei Spotify "nahe bei 50 %" liegt, was darauf hindeutet, dass die Plattform weitaus mehr Konversionspotenzial hat, als ihre derzeitige zahlende Basis vermuten lässt. Das ist die untermonetarisierte Seite.

Die übermonetarisierte Seite: Bestimmte, auf Reibung basierende Taktiken brachten einige Nutzer dazu, ein Abonnement abzuschließen, während sie andere ganz von der Plattform verdrängten. In von Ahns Worten standen viele dieser Taktiken "im Widerspruch zum DAU-Wachstum". Der Pivot von 2026 ist eine direkte Reaktion auf die Suche nach Monetarisierungsmethoden, die keine Einbußen beim Nutzerwachstum erfordern, um Einnahmen zu erzielen.

Das deutlichste Beispiel ist die Länge der kostenlosen Testversion. Duolingo hat in der Vergangenheit eine kostenlose 7-Tage-Testversion für sein Super-Abonnement angeboten. Das Unternehmen testet jetzt 1-monatige Testversionen, und 3-monatige Testversionen sind in Vorbereitung. Von Ahn erläuterte den Kompromiss direkt: Eine 3-monatige Testphase verzögert die Buchungserfassung um ein ganzes Quartal, was genau der Grund dafür ist, dass sich das Management ein volles Investitionsjahr mit einer großen Bandbreite an Prognosen gegeben hat. Die ersten Ergebnisse des 1-monatigen Experiments, so von Ahn, steigern sowohl den Umsatz als auch die Nutzerzufriedenheit.

Historische und voraussichtliche Schätzungen für Duolingo-Aktien anzeigen (kostenlos!) >>>

Was AI tatsächlich verändert hat

Im ersten Quartal 2026 veröffentlichte Duolingo 20.500 Kurseinheiten, mehr als das Zehnfache dessen, was das Unternehmen vor zwei Jahren pro Quartal produzierte, und ungefähr so viel wie im gesamten Vorjahr. Von Ahn war direkt: "KI hat grundlegend verändert, was für uns möglich ist."

Dies ist für das Wachstum von Bedeutung, da Duolingo jetzt Kurse auf B2-Niveau, dem professionellen Standard des Gemeinsamen Europäischen Referenzrahmens für Sprachen (CEFR), für die neun meistgelernten Sprachen anbietet. Lernende, die bisher nach der Mittelstufe nirgendwo mehr hingehen konnten, haben jetzt einen Grund zu bleiben.

Zu den Kosten erklärte CFO Gillian Munson, dass die Bruttomarge im ersten Quartal 73,0 % betrug und damit besser als erwartet ausfiel, trotz des massiven Einsatzes von KI, da die KI-Kosten pro Einheit durch Optimierung gesunken sind. Die Marge soll bis zum 4. Quartal auf etwa 69 % sinken, da weitere KI-Funktionen eingeführt werden, aber Munson beschrieb dies als eine bewusste Produktinvestition und nicht als Kostenexplosion.

Die Videoanruf-Funktion veranschaulicht beide Seiten. Die durchschnittlich gesprochenen Wörter pro Nutzer bei Videoanrufen haben sich im letzten Jahr mehr als verdoppelt. Das Unternehmen testet nun, ob diese Funktion, die bisher ausschließlich der Premium-Stufe von Duolingo Max vorbehalten war, auch in das Standard-Super-Abonnement aufgenommen werden kann. Erste Daten zeigen, dass die Nutzer bereit sind, für Super mit Videoanrufen mehr zu bezahlen. Wie viel mehr, wird noch getestet, und die Antwort könnte den durchschnittlichen Umsatz pro Nutzer (ARPU) erheblich verändern.

Wo Duolingo im Vergleich zu anderen Anbietern steht

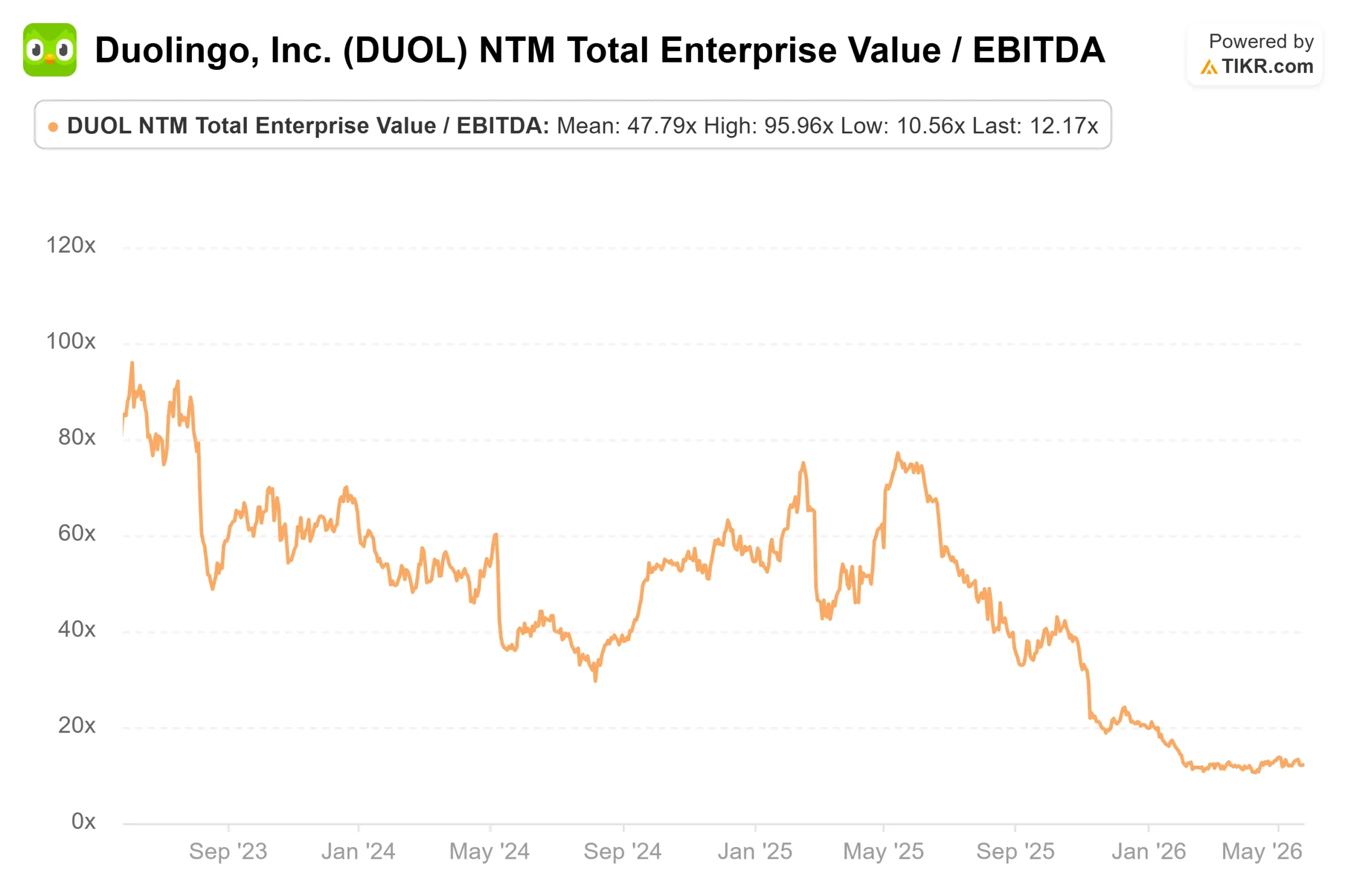

Duolingo wird mit einem bedeutenden Aufschlag gegenüber seinen Konkurrenten gehandelt, aber der Unterschied spiegelt echte Unterschiede in Bezug auf Umfang und Engagement wider. Laut der TIKR-Konkurrenzseite wird Pearson (PSON) mit dem 2,13x NTM EV/Umsatz und dem 9,21x NTM EV/EBITDA gehandelt. Stride (LRN) liegt bei 1,33x und 5,52x. Coursera (COUR) wird mit 0,89x und 9,34x gehandelt. Duolingo liegt bei 3,07x und 12,17x.

Die Prämie wird durch ein Free-Cashflow-Profil gestützt, mit dem keiner der Konkurrenten mithalten kann: LTM levered FCF von $312,47 Millionen und Q1 2026 FCF von $147,79 Millionen gegenüber einer Schätzung von $68 Millionen. Das Unternehmen erwirtschaftet beträchtliche Barmittel und absorbiert gleichzeitig absichtliche Investitionen. Ob die Bewertungsprämie auf dem aktuellen Niveau gerechtfertigt ist, hängt ganz davon ab, was die kostenlosen Testversuche und ARPU-Experimente in der zweiten Hälfte des Jahres 2026 bringen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $106.48

- Kursziel (Mitte): ~$160

- Mögliche Gesamtrendite: ~52%

- Annualisierter IRR: ~5% / Jahr

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von etwa 10 % und einer Ausweitung der Nettogewinnmargen auf etwa 29 % aus. Die beiden Umsatztreiber sind Abonnements, das dominierende Segment mit 873,44 Mio. $ im GJ 2025, und Werbung, die von 54,91 Mio. $ im Jahr 2024 auf 79,73 Mio. $ im Jahr 2025 anstieg und damit das prozentual am schnellsten wachsende Segment darstellt. Der Margentreiber ist die operative Hebelwirkung, da die KI-Kosten pro Einheit weiter sinken. Das Hauptrisiko ist das Timing: Das Modell geht davon aus, dass die aufgeschobenen Buchungen aus kostenlosen Testversuchen ab 2027 umgesetzt werden. Sollte dies nicht der Fall sein, werden die Multiplikatoren komprimiert.

Das mittlere Kursziel liegt bei ca. 105 $, was im Wesentlichen dem aktuellen Kurs entspricht und den Konsens widerspiegelt, dass DUOL fair bewertet ist und es keinen kurzfristigen Katalysator gibt. Das TIKR-Modell weicht deutlich ab. Im High Case liegt die Aktie bis zum 31.12.30 bei etwa 227 $, was eine Gesamtrendite von über 100 % bedeutet, wenn man von einer CAGR der Einnahmen von 11 % und einer Nettogewinnspanne von 33 % ausgeht.

Die derzeitige Verteilung der Analysten (2 Kaufen, 2 Outperforms, 18 Halten, 1 Verkaufen) spiegelt die Meinung der Marktteilnehmer wider, die durchweg starke Überraschungen bei den operativen Gewinnen erlebt haben, aber weiterhin auf die Buchungsprognosen warten, um zu bestätigen, dass die Umstellung funktioniert.

Fazit

Die einzige Zahl, die es zu beachten gilt, sind die Buchungen für Q3 2026. CFO Munson prognostizierte für Q3 eine Beschleunigung um ca. 3 Prozentpunkte gegenüber dem für Q2 prognostizierten Wachstum von 6 % und einen weiteren Anstieg in Q4. Wenn Q3 deutlich darunter liegt, deutet dies darauf hin, dass die kostenlosen Testversuche mehr Umsatz als geplant verschieben. Wenn es diesen Wert erreicht oder übertrifft, bestätigt dies, dass die Schwäche in Q2 genau die vom Management beschriebene Anomalie in einem Quartal war, die durch die Preiserhöhung im letzten Jahr und die Einführung der Energy-Funktion verursacht wurde, und dass die Pivot-These stimmt.

Die für Anfang November erwartete Gewinnmitteilung für Q3 2026 ist der erste wirkliche Gradmesser.

Sollten Sie in Duolingo investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Duolingo auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Duolingo zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Duolingo auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!