Wichtige Statistiken für HP Inc. Aktie

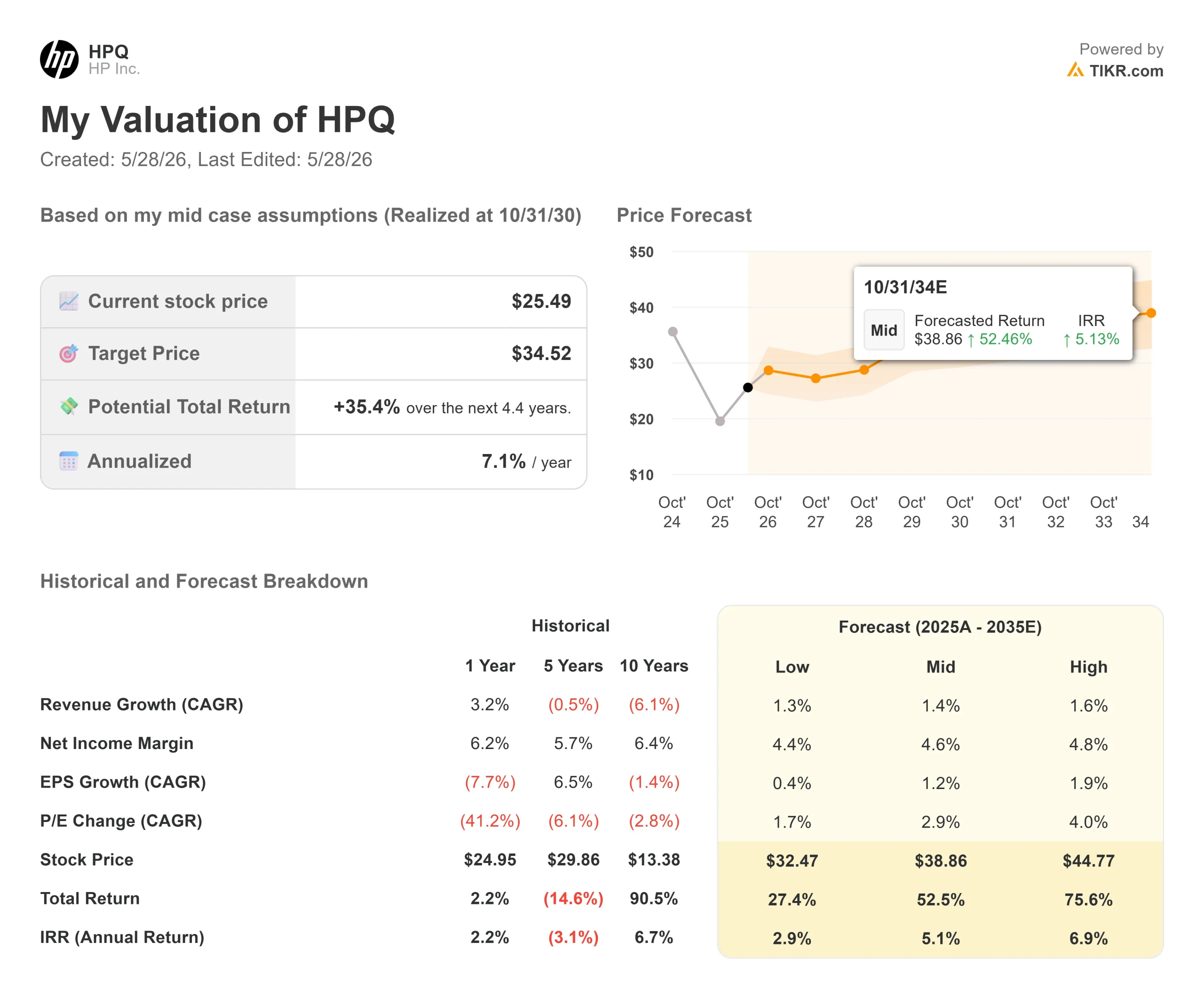

- Aktueller Kurs: $25,49

- Kursziel (Mitte): ~$35

- Mittleres Ziel der Straße: ~$20

- Mögliche Gesamtrendite: ~35%

- Annualisierter IRR: ~7% / Jahr

- Ergebnis-Reaktion: +4,34% (27. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

HP Inc. (HPQ) hat gerade die Bären zum Schweigen gebracht, zumindest für ein Quartal. Die für das 2. Quartal des Geschäftsjahres 2026 veröffentlichten Ergebnisse zeigen einen Umsatz von $14,4 Mrd., ein Plus von 9 % gegenüber dem Vorjahr, und ein Non-GAAP EPS von $0,86, ein Plus von 20 % gegenüber dem Konsens von $0,71. Die Aktie schloss am 27. Mai mit einem Plus von 4,34 %.

Das Setup vor den Ergebnissen war bereits aufgeladen. HPQ war in der Vorwoche um 15 % gestiegen, nachdem der Konkurrent Lenovo das schnellste Umsatzwachstum seit fünf Jahren gemeldet hatte, wobei fast 40 % des Umsatzes auf KI-bezogene Produkte entfielen, wie Lenovo selbst mitteilte. Der Markt stufte HP als direkten Nutznießer ein, noch bevor HP seinen Bericht vorgelegt hatte. Die Q2-Ergebnisse bestätigten diese These. Die Frage ist nun, wie die zweite Hälfte des Geschäftsjahres 2026 tatsächlich aussieht, denn das Management war diesbezüglich ebenso klar.

Ein Erfolg, der auf Ausführung beruht, nicht auf einfachen Bedingungen

Die Arbeitsspeicher- und Speicherkosten stiegen in Q2 sequentiell an, genau wie das Management gewarnt hatte. HP schlug trotzdem zu, weil CFO Karen Parkhill einen dreiteiligen Plan zur Kostensenkung umsetzte: Beschleunigung der Produktkonfiguration, um kostengünstigere Komponenten zu qualifizieren, Nutzung strategischer, kostengünstiger Bestände, die HP im Voraus positioniert hatte, und Umsetzung gezielter Preisanpassungen nach Kunden, Regionen und Vertriebskanälen.

Das Ergebnis: Der Betriebsgewinn von Personal Systems stieg im Vergleich zum Vorjahr um 30 %, die operative Marge lag mit 5,2 % über der Prognose. Der Anteil der KI-PCs, also der Geräte mit integrierter neuronaler Verarbeitungseinheit zur lokalen Ausführung von KI-Workloads, stieg in einem einzigen Quartal von 35 % auf 44 % des Liefermixes von HP. Der Umsatz im Druckbereich blieb im Jahresvergleich wie erwartet unverändert, die operative Marge betrug 18,3 %. Industrial Graphics verzeichnete das 11. Quartal in Folge ein Umsatzwachstum.

HP erhöhte die EPS-Prognose für das Gesamtjahr auf 2,90 bis 3,10 US-Dollar und hob die Prognose für den freien Cashflow auf einen soliden Wert zwischen 2,8 und 3,0 Milliarden US-Dollar an.

Die zweite Hälfte ist eine andere Geschichte

Parkhill war direkt: Das 3. Quartal wird bei Personal Systems unter der saisonalen Norm liegen, da ein Teil der kommerziellen Nachfrage aufgrund steigender Rohstoffpreise in das 2. HP schätzt, dass diese Vorzieheffekte etwa 2-3 % des Umsatzes in Q2 ausmachten. Hinzu kommt, dass der strategische Niedrigpreisbestand, der die Margen in Q2 geschützt hat, in Q3 und Q4 abnehmen wird. Wie Parkhill sagte: "Basierend auf dem, was wir heute sehen, würden wir erwarten, dass Q4 ein Tiefpunkt sein wird, gefolgt von einer sequenziellen Verbesserung bis ins nächste Geschäftsjahr."

Das ist kein Grund zum Verkaufen. Es ist ein Grund, zu wissen, was die These erfordert: HP muss eine Kostenkrise überwinden und gleichzeitig seinen freien Cashflow intakt halten. Bei einer NTM-Dividendenrendite von 4,8 % und einer Ausschüttungsquote von 43,5 % ist die Dividende selbst unter Druck nicht in Gefahr. Der fremdfinanzierte LTM-Cashflow beläuft sich auf 3.275,88 Mio. $. Die Suche nach einem neuen CEO sorgt für Unsicherheit. Der frühere CEO Enrique Lores ist im Februar 2026 zurückgetreten, und Vorstandsmitglied Bruce Broussard fungiert als Interims-CEO. Broussard bestätigte in der Telefonkonferenz, dass der Vorstand aktiv Kandidaten prüft, nannte aber keinen Zeitplan.

Historische und zukünftige Schätzungen für die Aktie von HP Inc. einsehen (kostenlos!) >>>

Die AI Edge-These ist größer als die Windows-Aktualisierung

Was das Ergebnisprotokoll jenseits des kurzfristigen Rauschens offenbart, ist ein strukturelles Argument, das die meisten Investoren noch nicht einpreisen. Ketan Patel, President von Personal Systems, beschrieb eine echte Verschiebung im Enterprise Computing: Steigende Cloud-Kosten in Verbindung mit agentenbasierter KI, d. h. KI-Systeme, die autonome Aktionen über Software und Arbeitsabläufe hinweg ausführen, drängen Unternehmen dazu, die KI-Verarbeitung auf das Gerät zu bringen, anstatt alles über ein Rechenzentrum zu leiten. Es findet eine echte Verschiebung in Richtung KI-Edge statt, bei der Arbeitslasten aus Gründen der Latenz, des Datenschutzes, der souveränen KI und der damit verbundenen Kosten verlagert werden", sagte Patel auf der Bilanzkonferenz.

HP positioniert sich im Zentrum dieser Verschiebung durch seine KI-PC-Plattform, neue Z-Workstations, die für geräteinterne Inferenzen entwickelt wurden, und HP IQ, eine Intelligenzschicht, die auf der jährlichen HP Imagine-Präsentation angekündigt wurde und die Integration in HP-Geräte koordiniert. Das Unternehmen hat ein Ökosystem aus über 150 Softwarepartnern aufgebaut, die KI-Workflows speziell für HP-Hardware entwickeln.

Das Management geht davon aus, dass KI-PCs im Geschäftsjahr 2027 einen Anteil von 60-70 % und im Geschäftsjahr 2028 einen Anteil von über 70 % an den Auslieferungen von HP erreichen werden, gegenüber 44 % heute. KI-PCs haben einen höheren durchschnittlichen Verkaufspreis und sind mit mehr Dienstleistungen verbunden, was die Wirtschaftlichkeit von HP selbst in einem stagnierenden PC-Markt strukturell verbessert. Etwa 30 % der weltweit installierten Basis arbeiten laut Management weiterhin mit Windows 10, was zusätzlich zur KI-Umstellung einen kurzfristigen Aktualisierungskatalysator darstellt.

Was die Bewertungsmultiplikatoren betrifft, so wird HP mit dem 7,15-fachen NTM EV/EBITDA und dem 9,36-fachen NTM P/E gehandelt. Laut den TIKR-Daten zu den Wettbewerbern wird Lenovo mit dem 6,73-fachen des NTM-EV/EBITDA und dem 13,68-fachen des NTM-KGV gehandelt, während Canon mit dem 6,32-fachen des NTM-EV/EBITDA gehandelt wird. Der Aufschlag von HP gegenüber Lenovo beim Gewinnmultiplikator spiegelt wahrscheinlich die stärkeren Druckmargen und das aggressive Shareholder-Return-Programm wider, obwohl die Unsicherheit des CEO dafür sorgt, dass sich die Lücke nicht vollständig schließt.

Das durchschnittliche Kursziel von 19,68 $, das von 17 Analysten (3 Kaufen, 1 Outperform, 8 Halten, 2 Underperform und 3 Verkaufen) angegeben wird, impliziert einen Rückgang von 23 % gegenüber dem aktuellen Kursniveau. Dieser Konsens wurde gebildet, als HP in der Nähe seines 52-Wochen-Tiefs von 17,56 $ notierte. Die positiven Ergebnisse für das 2. Quartal und die Anhebung der Prognosen haben ihn noch nicht verändert.

Sehen Sie, wie HP Inc. im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $25,49

- Kursziel (Mitte): ~$35

- Mögliche Gesamtrendite: ~35%

- Annualisierter IRR: ~7% / Jahr

Das TIKR Mid-Case-Modell geht von einer Umsatzwachstumsrate von etwa 1,4 % bis zum Jahr 2030 aus. Die beiden treibenden Kräfte sind ein verbesserter KI-PC-Mix, der die durchschnittlichen Verkaufspreise bei Personal Systems anhebt, sowie Abonnement- und Industriedrucke, die den langfristigen Rückgang in diesem Segment stabilisieren. Die Nettogewinnspanne wird auf etwa 4,6 % geschätzt und erholt sich damit leicht von der kurzfristigen Talsohle bei den Rohstoffen.

Grundlage für diese Erholung ist das Restrukturierungsprogramm von HP, das laut Parkhill bis Ende des Geschäftsjahres 2028 Einsparungen in Höhe von rund 1 Milliarde US-Dollar brutto auf Jahresbasis bringen soll.

Das Hauptrisiko besteht darin, dass die Rohstoffkosten länger hoch bleiben, als im Plan angenommen, was die Margen von Personal Systems unter 5 % halten und die Generierung von freiem Cashflow verlangsamen würde, der den Rückkauf vorantreibt. Auf der Oberseite zielt der High Case auf etwa 45 $ bis Oktober 2030, wenn sich der KI-PC-Mix schneller beschleunigt, als die Straße derzeit annimmt, und eine schnellere P/E-Neubewertung auslöst.

Der mittlere Fall preist keine Transformation ein. Er preist eine stetige Entwicklung von etwa 7 % jährlich ein.

Fazit

Der eigentliche Test findet um den 27. August 2026 statt, wenn HP die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 vorlegt. Die Margen werden sinken. Die Frage ist, wie tief die Talsohle ist und was das Management über die Kostenentwicklung im Geschäftsjahr 2027 aussagt.

Wenn die Margen bei Personal Systems über 3 % bleiben und das Management signalisiert, dass die Speicherkosten ihren Höhepunkt erreicht haben, hat die Aktie Spielraum für eine weitere Neubewertung gegenüber dem Street-Konsens von 19,68 $, der nicht mit der aktuellen Lage des Unternehmens Schritt hält. Wenn die Margen weiter fallen und sich die Kostenprognosen verschlechtern, wird die jüngste Rallye wie eine Täuschung aussehen.

Achten Sie auf die Margenlinie von Personal Systems. Diese Zahl wird die Debatte entscheiden.

Sollten Sie in HP Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie HP Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von HP Inc. zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie HP Inc. auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!