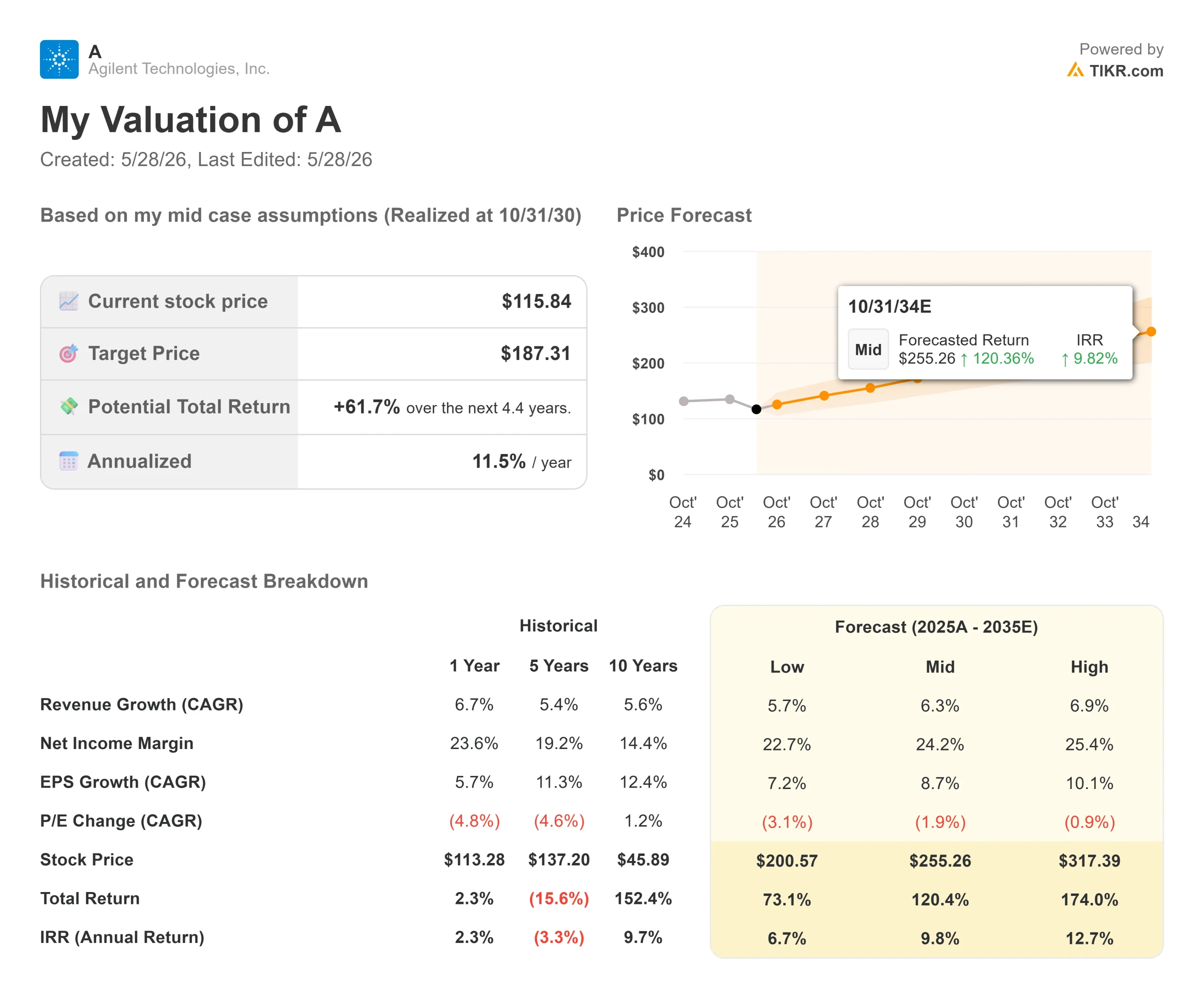

Wichtige Daten zur Agilent Technologies-Aktie

- Aktueller Kurs: $115,84

- Kursziel (Mitte): ~$187

- Straßenziel: ~$161

- Mögliche Gesamtrendite: ~62%

- Annualisierter IRR: ~12% / Jahr

- Ergebnis-Reaktion: +0,66% (27. Mai 2026)

- Maximaler Drawdown: 29,87% am 27.3.26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Agilent Technologies (A) lieferte in dieser Woche eine der deutlichsten Gewinnsteigerungen in seinem Sektor, und die Aktie bewegte sich kaum. Diese Diskrepanz ist es wert, hinterfragt zu werden.

Am 27. Mai meldete der in Santa Clara ansässige Hersteller von analytischen Laborinstrumenten einen Umsatz von 1,83 Mrd. $ im zweiten Quartal, der auf organischer Basis um 6,3 % wuchs und das obere Ende der eigenen Prognose um 80 Basispunkte übertraf. Das Non-GAAP EPS von $1,49 übertraf den Street Consensus von $1,41 um $0,08, was einem Wachstum von 14% gegenüber dem Vorjahr entspricht. Das Management erhöhte sowohl die Umsatz- als auch die EPS-Prognose für das Gesamtjahr GJ2026. Die Aktie schloss mit einem Plus von 0,66 %.

Die gedämpfte Reaktion zeigt, woran der Markt immer noch glaubt: Die Verbesserung ist real, aber zerbrechlich, China bleibt eine Belastung, und die Aktie, die etwa 28 % unter ihrem 52-Wochen-Hoch von 160,27 $ liegt, hat eine mehrjährige Korrektur hinter sich, die in einem Quartal nicht vollständig aufgeholt werden kann. Diese Skepsis ist nicht irrational. Aber die Ergebnisse sprechen für eine Struktur, die der Aktienkurs noch nicht anerkannt hat.

Die Gründe für die positive Entwicklung

Die Stärke erstreckte sich über alle Endmärkte. Pharma wuchs im fünften Quartal in Folge um 6 %. Der Bereich Chemie und fortgeschrittene Werkstoffe wuchs um 8 % und lag damit über der Prognose für den mittleren einstelligen Bereich, was auf die Investitionen in Halbleiter und Chemie in Nord- und Südamerika zurückzuführen ist. Diagnostics and Clinical wuchs um 11%, angeführt von der Omnis-Plattform, einem automatisierten System für die Immunhistochemie (IHC) zum Nachweis von Krankheitsmarkern in Gewebeproben. Der Bereich Umwelt und Forensik erreichte 13% gegenüber einem niedrigen einstelligen Richtwert.

Ein Teil der überdurchschnittlichen Leistung im Bereich Forensik ist auf einen besonderen Vertragsabschluss zurückzuführen. Agilent erhielt 5 Millionen US-Dollar aus einem 9-Millionen-Dollar-Auftrag der TSA für den Einsatz seiner Technologie zur Auflösung von Massenalarmen an den Sicherheitskontrollpunkten der FIFA Fussball-Weltmeisterschaft 2026 in den USA. CEO Padraig McDonnell merkte auf der Bilanzpressekonferenz an, dass die erfolgreiche Einführung Agilent in die Lage versetzt, sich auch in Zukunft größere Ausschreibungen im Bereich der Luftsicherheit zu sichern".

Bei den Instrumenten verzeichneten die Flüssigchromatographie (LC) und die LC/MS, eine Technik zur Trennung und Identifizierung chemischer Verbindungen anhand ihrer Masse, ebenso wie die Gaschromatographie (GC) ein Wachstum im niedrigen zweistelligen Bereich. Das Book-to-Bill-Verhältnis blieb das neunte Quartal in Folge über 1, was bedeutet, dass die Aufträge weiterhin die Einnahmen übersteigen. McDonnell bezeichnete die Marktanteilsgewinne als die besten, die ich je gesehen habe" und verwies auf die alternden Geräteflotten und die verbesserten Investitionsbedingungen in den USA und Europa.

Die Margenentwicklung war ebenso stark. Die operative Marge stieg im Jahresvergleich um 130 Basispunkte auf 26,4 % und im Vergleich zum Vorquartal um 180 Basispunkte. Die strategische Preisgestaltung trug im 2. Quartal etwa 200 Basispunkte bei, was bereits das Doppelte des Jahresziels von 100 Basispunkten bedeutet. CFO Adam Elinoff lobte das Ignite-Betriebssystem, Agilents internes Rahmenwerk zur Förderung der Preisdisziplin, der Einsparungen im Einkauf und der Fertigungseffizienz. Die Gemeinkosten in der Fertigung sanken um mehr als 50 Basispunkte gegenüber dem Vorjahr.

Historische und zukünftige Schätzungen für die Aktie von Agilent Technologies anzeigen (kostenlos!) >>>

Die Biocare-Übernahme

In diese Erholung eingebettet ist die bevorstehende Übernahme von Biocare Medical im Wert von 950 Millionen US-Dollar, die am 9. März 2026 angekündigt wurde. Biocare ist ein Unternehmen für klinische Pathologie mit mehr als 300 spezialisierten Antikörpern und einem Portfolio, das die Immunhistochemie (IHC), die In-situ-Hybridisierung (ISH) und die FISH-Fluoreszenz-In-situ-Hybridisierung abdeckt, eine Technik zum Nachweis von Chromosomenanomalien in der Krebsdiagnostik. Das Unternehmen erwirtschaftete im Jahr 2025 einen Umsatz von über 90 Millionen US-Dollar und verzeichnete seit 2021 jedes Jahr ein zweistelliges Umsatz- und Gewinnwachstum.

Es wird erwartet, dass die Transaktion bis zum vierten Quartal des Geschäftsjahres 2026 abgeschlossen sein wird und sich etwa 12 Monate nach Abschluss positiv auf das Ergebnis je Aktie auswirken wird. Das Antikörper-Menü von Biocare ergänzt direkt die Omnis-Plattform, die in diesem Quartal bereits im niedrigen zweistelligen Bereich wuchs, und fügt einen wiederkehrenden Reagenzien-Umsatzstrom zu einem Segment hinzu, das bereits das am schnellsten wachsende von Agilent ist.

Die Bilanz kann dies verkraften. Der Nettoverschuldungsgrad lag zum Quartalsende bei 0,7 Prozent des EBITDA, und das Management prognostizierte einen operativen Cashflow von 1,6 bis 1,7 Milliarden US-Dollar für das Gesamtjahr. Eine Cash-Transaktion im Wert von 950 Mio. USD bei diesem Verschuldungsgrad birgt ein überschaubares Bilanzrisiko.

Womit die Bären immer noch Recht haben

Drei Bedenken haben die Aktie belastet, und das zweite Quartal hat sie nicht vollständig ausgeräumt.

China ging im 2. Quartal um 9 % zurück. Das Management prognostizierte für das Gesamtjahr ein etwa gleichbleibendes China-Segment, wobei die erwarteten staatlichen Stimuli nun eher dem GJ2027 als dem GJ2026 zugute kommen sollen. Agilent ist in China übermäßig an Applied Markets, einem eher zyklischen Segment, gebunden und profitiert daher nicht so stark von der Stärke der Biotechnologie in China.

Die akademischen und staatlichen Ausgaben fielen um 5% und entsprachen damit den Erwartungen. Der US-Anteil macht etwa 3 % bis 4 % des Gesamtumsatzes des Unternehmens aus, und während sich die Vergleichswerte für amerikanische Instrumente stabilisieren, hat sich die mehrjährige Unsicherheit bei den Zuschüssen nicht gelegt.

Der Bereich Lebensmittel ging um 3 % zurück, gegenüber einer Prognose im mittleren einstelligen Bereich, was auf die verzögerte staatliche Finanzierung in China und Indien sowie auf den Druck des Nahostkonflikts auf Lebensmittellieferungen und Tests in Asien zurückzuführen ist. Das Management senkte den Ausblick für das Gesamtjahr auf einen Rückgang im niedrigen einstelligen Bereich.

Ab hier werden die Vergleichswerte für das zweite Halbjahr schwieriger. Die Anhebung der Prognose erfolgte um 30 Basispunkte beim Kernumsatz und um 0,08 US-Dollar beim Gewinn je Aktie, was sowohl eine echte Dynamik als auch die Erkenntnis widerspiegelt, dass die zweite Jahreshälfte erst noch verdient werden muss. Anleger, die die Gewinnrevisionen verfolgen, werden die Umsetzung im dritten Quartal abwarten, bevor sie den Multiplikator nach oben treiben.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $115,84

- Kursziel (Mitte): ~$187

- Mögliche Gesamtrendite: ~62%

- Annualisierter IRR: ~12% / Jahr

Im mittleren Fall geht das TIKR-Bewertungsmodell von einem CAGR der Einnahmen von etwa 6 % und einer Nettogewinnmarge von etwa 24 % aus, was zu einem Ziel von etwa 187 $ bis zum 31. Oktober 2030 führt. Das bedeutet eine Gesamtrendite von etwa 62 % und einen annualisierten IRR von etwa 12 % ausgehend vom heutigen Kurs von 115,84 $.

Die beiden Ertragstreiber, von denen das Modell abhängt, sind die Expansion des Pharma-Endmarktes und der Instrumenten-Ersatzzyklus. Pharma hat fünf aufeinander folgende Quartale im mittleren bis niedrigen zweistelligen Bereich erzielt, wobei die Nachfrage nach GLP-1-Produkten seit Jahresbeginn bis zum zweiten Quartal um etwa 20 % gestiegen ist. Der LC- und GC-Erneuerungszyklus sorgt für einen mehrjährigen Rückenwind, der keine neuen Kunden erfordert, sondern lediglich den Austausch alternder Flotten, was die Trichterdaten und neun aufeinanderfolgende Book-to-Bill-Werte über 1 unterstützen.

Der Margentreiber ist Ignite. Agilent prognostiziert eine Steigerung der operativen Marge um 85 Basispunkte für das Gesamtjahr zur Mitte des GJ2026. Das Hauptrisiko für das Modell ist die von China und dem Nahen Osten verursachte Kosteninflation. Sollte sich einer der beiden Faktoren wesentlich verschlechtern, könnte der freie Cashflow die Prognosespanne von 1,6 bis 1,7 Mrd. USD verfehlen, was den Preis des Szenarios 2030 in Richtung des Low Case ziehen würde.

Was die Bewertungsmultiplikatoren betrifft, so wird Agilent mit dem 15,66-fachen des NTM EV/EBITDA gehandelt, was einen Abschlag gegenüber der Waters Corporation mit dem 16,93-fachen und Sartorius mit dem 17,09-fachen und einen bescheidenen Aufschlag gegenüber Revvity mit dem 14,62-fachen darstellt. Bei allen drei Unternehmen handelt es sich um vergleichbare Life-Science-Tools. Das mittlere Kursziel von rund 161 $, das 10 Käufe, 5 Outperforms und 3 Holds widerspiegelt, impliziert bereits ein Aufwärtspotenzial von rund 39 %. Das mittlere Kursziel von TIKR erhöht sich bis Oktober 2030 auf ca. 187 $, vorausgesetzt, Ignite erzielt steigende Margen und die Pharmanachfrage hält bis zum Ende des Jahrzehnts an.

Schlussfolgerung

Der wichtigste kurzfristige Katalysator ist der Abschluss von Biocare, der für das vierte Quartal des Geschäftsjahres 2026 erwartet wird. Wenn er planmäßig eintrifft, wird die EPS-Steigerung für das GJ 2027 im dritten Quartal in die Prognosesprache einfließen, was die Neubewertung auslösen könnte, die im zweiten Quartal allein nicht möglich war. Bei einer Verzögerung hängt die Aktie von der Umsetzung im zweiten Halbjahr ab, wobei die Vergleichswerte schwieriger sind.

Achten Sie auf die Ergebnisse für Q3 2026, die um den 26. August 2026 erwartet werden. Schlagen Sie erneut zu, wenn Biocare auf Kurs ist, und das Argument für ca. 187 $ bis Oktober 2030 wird deutlich schwerer von der Hand zu weisen sein.

Sollten Sie in Agilent Technologies investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Agilent Technologies auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Agilent Technologies zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Agilent Technologies auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!