Wichtige Daten zur Marvell Technology-Aktie

- Aktueller Kurs: $198,70

- TIKR Mittleres Kursziel: ~$556

- Mögliche Gesamtrendite: ~180%

- Annualisierter IRR: ~25% / Jahr

- Jüngste Gewinnreaktion: +18,35% (gemeldet am 3/5/2026)

- Maximaler Drawdown: 26,42% am 2/4/2026

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Marvell Technology (MRVL) entwickelt kundenspezifisches Silizium und optische Hochgeschwindigkeitsverbindungen, die die größten KI-Rechenzentren der Welt versorgen. Nachbörslich am 27. Mai stieg die Aktie um etwa 3,5 %, nachdem der Gewinnbericht für das erste Quartal des Geschäftsjahres 2027 sowohl bei den Einnahmen als auch beim Gewinn pro Aktie übertroffen wurde. Die Schlagzeile war bescheiden. Die angehobene Prognose war es nicht.

CEO Matt Murphy hob die Umsatzprognose für das Geschäftsjahr 2028 auf ca. 16,5 Mrd. USD an, was etwa 1,5 Mrd. USD über dem Wert liegt, den das Management nur ein Quartal zuvor veröffentlicht hatte. Damit wurden die mittelfristigen Aussichten von Marvell innerhalb von weniger als zwölf Monaten vier Mal in Folge um mehrere Milliarden Dollar nach oben korrigiert. Die Frage, die sich die Anleger jetzt stellen, ist nicht, ob Marvell wächst. Es geht darum, ob der Markt die richtige Zahl einpreist.

Ein Rekordquartal, dann die wahre Geschichte

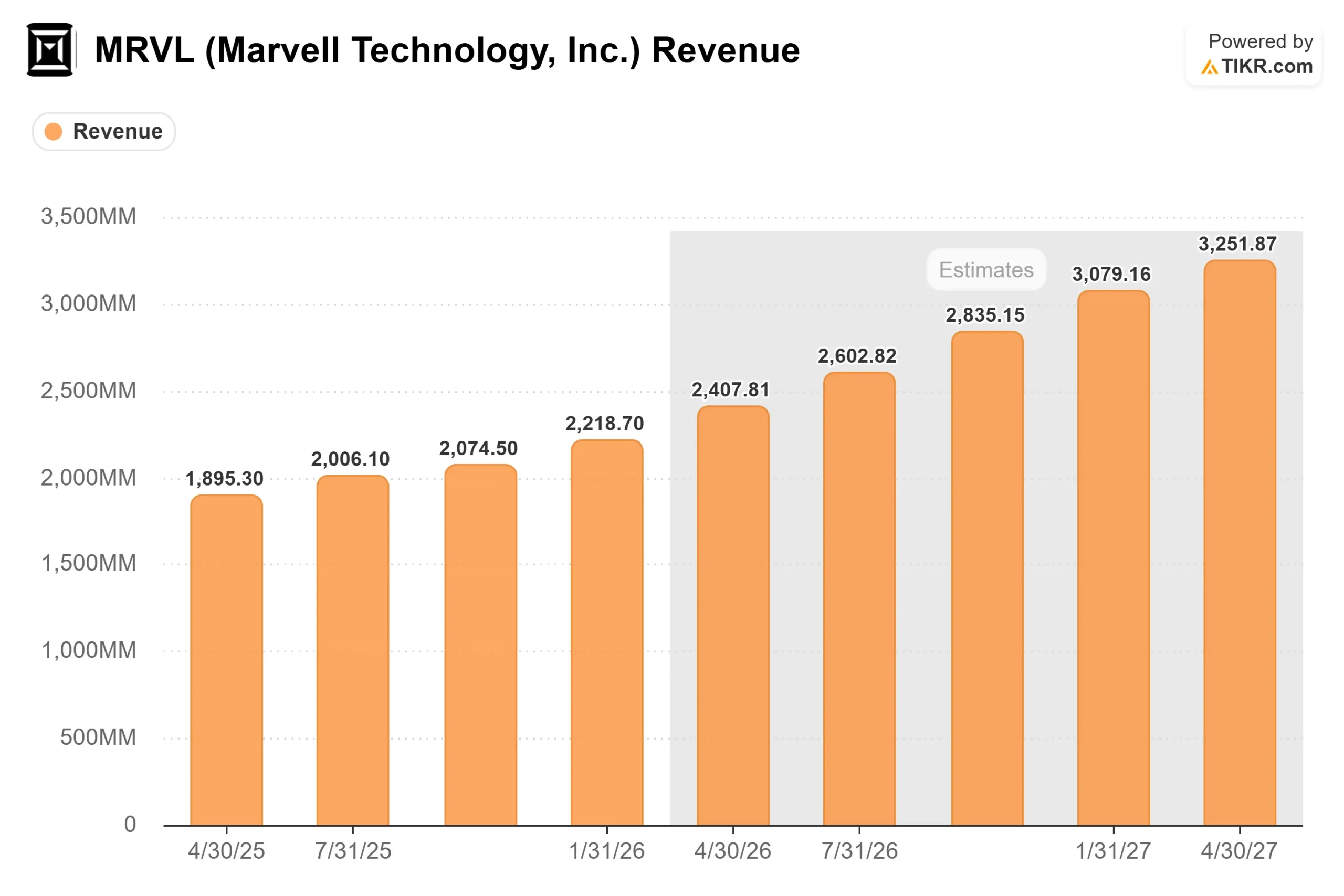

Marvell meldete für das erste Quartal des Geschäftsjahres 2027 einen Nettoumsatz von 2,418 Milliarden US-Dollar, einen neuen Unternehmensrekord, der um 28 % gegenüber dem Vorjahr und um 9 % gegenüber dem Vorquartal gestiegen ist. Der Umsatz lag um $18 Millionen über dem mittleren Wert der Prognose. Das Non-GAAP EPS betrug 0,80 US-Dollar und lag damit einen Cent über dem mittleren Wert der Prognose. Der Umsatz mit Rechenzentren erreichte 1,83 Milliarden US-Dollar, was einem Anstieg von 11 % gegenüber dem Vorquartal und 27 % gegenüber dem Vorjahr entspricht und 76 % des Gesamtumsatzes des Unternehmens ausmacht. Der operative Cashflow erreichte in diesem Quartal einen Rekordwert von 639 Millionen US-Dollar, wie aus der Gewinnmitteilung hervorgeht.

Die Prognose ist das, was mehr zählt. Murphy prognostizierte für das 2. Quartal des Geschäftsjahres 2027 einen Umsatz von etwa 2,7 Mrd. USD, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht. Er fügte hinzu, dass Q3 und Q4 jeweils um mindestens 10 % gegenüber dem Vorjahr wachsen würden, wodurch der Meilenstein von 3 Mrd. USD Quartalsumsatz ein ganzes Quartal früher als geplant erreicht würde. Für das gesamte Geschäftsjahr 2027 wird nun ein Umsatz von ca. 11,5 Mrd. US-Dollar erwartet, was einem Anstieg von ca. 40 % gegenüber dem Vorjahr entspricht. Für das Geschäftsjahr 2028 wird nun ein Umsatz von ca. 16,5 Mrd. US-Dollar erwartet, was einem Anstieg von ca. 45 % gegenüber dem Vorjahr entspricht. Beide Zahlen entsprechen den Prognosen des Managements aus der Telefonkonferenz vom 27. Mai und spiegeln den jüngsten Ausblick wider, der über den Konsensschätzungen der Branche liegt.

Drei Wachstumsmotoren

Murphy hat das Rechenzentrumsgeschäft in drei Kategorien unterteilt. Jede von ihnen nimmt zu.

Interconnect ist das größte und am schnellsten wachsende Segment. Marvell erwartet nun, dass der Interconnect-Umsatz im Geschäftsjahr 2027 im Vergleich zum Vorjahr um mehr als 70 % steigen wird, nachdem zuvor eine Erwartung von 50 % galt. Der Grund dafür ist die steigende Nachfrage nach 1,6-Terabit-pro-Sekunde (1,6T)-Lösungen, der nächsten Generation von optischen Hochgeschwindigkeits-Datenverbindungen in KI-Clustern. Murphy verwies auch auf den DCI-Markt (Data Center Interconnect), wo Marvell alle fünf großen US-Hyperscaler beliefert und Pionierarbeit in der Kategorie der steckbaren DCI-Module geleistet hat. Er sagte, dass das DCI-Geschäft auf dem besten Weg ist, im Geschäftsjahr 2028 einen Jahresumsatz von 1 Milliarde US-Dollar zu erzielen, was in etwa einer Verdoppelung gegenüber den rund 500 Millionen US-Dollar entspricht, die im Geschäftsjahr 2026 erwirtschaftet wurden. Eine neuere Möglichkeit namens "Scale across", bei der KI-Workloads mehrere Rechenzentren gleichzeitig überspannen müssen, wird das DCI-Wachstum voraussichtlich weiter vorantreiben, wobei Murphy die Anforderungen an die Gesamtbandbreite als mehr als zehnmal höher als bei aktuellen Front-End-DCI-Netzwerken beschreibt.

Kundenspezifisches Silizium ist der Bereich, in dem die mehrjährigen Einsätze am höchsten sind. Murphy bestätigte, dass sich das kundenspezifische Geschäft von Marvell, das anwendungsspezifische Chips, so genannte XPUs (Accelerated Processing Units), direkt für Hyperscaler-Kunden entwickelt, im Geschäftsjahr 2028 im Vergleich zum Vorjahr mehr als verdoppeln wird. Er sagte, dass das Wachstum zu etwa gleichen Teilen aus drei Quellen kommen wird: ein kontinuierlicher Anstieg der bestehenden XPU-Programme, mehr als zehn XPU-angeschlossene Produkte, die ein höheres Produktionsvolumen erreichen, und ein neues Tier-1-XPU-Programm, das im Geschäftsjahr 2028 in die Volumenproduktion eintritt und für das bereits feste Kundenanforderungen festgelegt wurden. Murphy bekräftigte auch das Ziel von Marvell, im Geschäftsjahr 2029 einen Umsatz von über 10 Milliarden US-Dollar mit kundenspezifischen Produkten zu erzielen.

Das Switching-Geschäft ist heute das kleinste Segment mit dem größten Potenzial. Es wird erwartet, dass die Scale-out-Switch-Umsätze im Geschäftsjahr 2027 mehr als 600 Millionen US-Dollar betragen werden, was einer Verdoppelung gegenüber dem Geschäftsjahr 2026 entspricht, und dass sie bis zum Geschäftsjahr 2028 auf mehr als 1 Milliarde US-Dollar pro Jahr ansteigen werden. Der Bereich Scale-up-Switching, der Protokolle der nächsten Generation wie UALink, ESUN und NVLink umfasst, trägt derzeit nur wenig zu den Prognosen bei. Murphy beschrieb jedes Engagement als eine lebenslange Umsatzmöglichkeit im Wert von mehreren Milliarden Dollar. In den 16,5 Milliarden Dollar für das Geschäftsjahr 2028 ist nichts von diesem Potenzial enthalten.

Historische und zukünftige Schätzungen für Marvell Technology-Aktien anzeigen (kostenlos!) >>>

Die NVIDIA-Partnerschaft

Am 31. März 2026 kündigte NVIDIA eine Investition in Höhe von 2 Milliarden US-Dollar in Marvell an, zusammen mit einer Partnerschaft rund um NVLink Fusion, einer Plattform, die es Hyperscalern ermöglicht, semi-custom KI-Infrastrukturen aufzubauen, die vollständig mit dem Software-Ökosystem von NVIDIA kompatibel sind. Die Partnerschaft umfasst die Zusammenarbeit auf dem Gebiet der Silizium-Photonik, die direkte Integration auf Chipebene zwischen dem kundenspezifischen Silizium von Marvell und der NVIDIA-Infrastruktur sowie die AI-RAN-Technologie (AI-enabled radio access network) für 5G/6G-Netzwerke. Murphy sagte, die beiden Unternehmen seien nach der Ankündigung "auf dem besten Weg". Die strukturelle Auswirkung ist, dass Marvells kundenspezifischer Siliziumpfad nun formell mit dem NVIDIA-Ökosystem verbunden ist, anstatt getrennt davon positioniert zu sein, was die Reibung für Hyperscaler bei der Wahl zwischen beiden verringert.

Was die Bewertung widerspiegelt

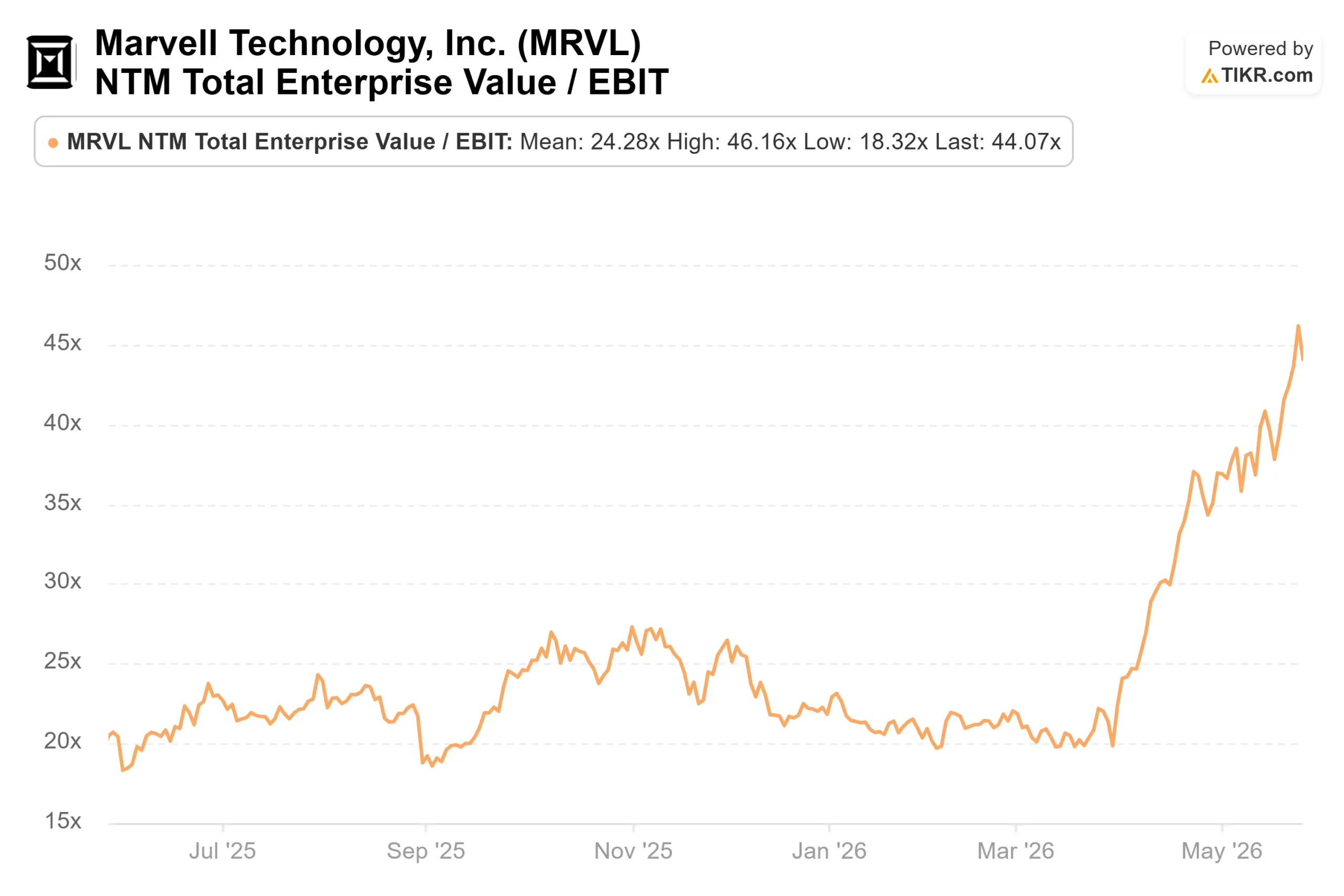

Mit einem Kurs von 198,70 $ wird Marvell mit dem 16,06-fachen des NTM EV/Umsatzes und dem 51,61-fachen des NTM P/E per TIKR gehandelt. Beides sind Spitzenwerte. Broadcom, der nächstgrößere Konkurrent, wird mit dem 17,15-fachen des NTM EV/Umsatzes und dem 31,53-fachen des NTM P/E gehandelt. NVIDIA wird mit dem 11,74-fachen NTM-EV/Umsatz und dem 21,32-fachen NTM-KGV gehandelt. Der Median des NTM EV/Umsatzes der Vergleichsgruppe von 36 Halbleiterunternehmen liegt bei 6,75x laut TIKRs Wettbewerbsdaten.

Der Aufschlag von Marvell gegenüber dem Median ist groß. Das Argument dafür ist, dass sich das Umsatzwachstum von einer großen Basis aus beschleunigt: Der Umsatz im Geschäftsjahr 2026 in Höhe von 8,19 Mrd. US-Dollar wuchs laut TIKR um 42,1 % gegenüber dem Vorjahr, und das Management geht davon aus, dass das Wachstum im Geschäftsjahr 2027 rund 50 % und im Geschäftsjahr 2028 rund 55 % allein für das Segment Rechenzentren erreichen wird. Die Non-GAAP-Betriebsmarge lag im ersten Quartal bei 35 %, wobei CFO Willem Meintjes für das Geschäftsjahr 2028 das obere Ende einer Zielspanne von 38-40 % anpeilt. Wenn die Margen dieses Niveau erreichen, sinkt das Gewinnmultiplikatorverhältnis im Vergleich zu heute beträchtlich.

Das Hauptrisiko ist die Kundenkonzentration. Die größten US-Hyperscaler machen den Großteil des Umsatzes mit Rechenzentren aus, und eine Verlangsamung des Investitionsaufwands oder eine Verzögerung eines einzelnen Programms würde das Ziel von 16,5 Mrd. USD erheblich unter Druck setzen. Murphy räumte ein, dass das Cloud-CapEx-Wachstum im Geschäftsjahr 2028 voraussichtlich auf über 30 % sinken wird. Sein Argument ist, dass Marvells Zuwächse in den Bereichen Interconnect und kundenspezifisches Silizium diese Abschwächung übertreffen werden. Dieses Argument hat sich in vier aufeinanderfolgenden Quartalen als richtig erwiesen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $198.70

- TIKR Mittleres Kursziel: ~$556

- Mögliche Gesamtrendite: ~180%

- Annualisierter IRR: ~25% / Jahr

Das Mid-Case-Modell von TIKR prognostiziert ein jährliches Umsatzwachstum von ca. 25 % bis zum 31. Januar 2031, wobei die Nettogewinnmargen auf ca. 30 % steigen. Die beiden Treiber für das Umsatzwachstum sind die optische Verbindungstechnik, da die 1,6T-Rampen den Produktzyklus über das Geschäftsjahr 2028 hinaus verlängern, und die Breite des kundenspezifischen Siliziums, da Marvell XPU-gebundene Umsätze über mehrere Hyperscaler-Beziehungen aufbaut, anstatt von einem einzigen Programm abhängig zu sein. Der Margentreiber ist die operative Hebelwirkung: Das Management geht davon aus, dass der Non-GAAP-Opex im Geschäftsjahr 2028 im mittleren bis hohen Zehnerprozentbereich wachsen wird, während der Umsatz um ca. 45 % steigt, was bedeutet, dass deutlich mehr Umsatz in die Erträge einfließt.

Im High Case mit einer CAGR von etwa 27 % beim Umsatz liegt die Aktie bis zum 31. Januar 2031 bei 1.324 $. Das Abwärtsrisiko besteht in einer Korrektur bei den Investitionsausgaben für Hyperscaler, was die Premium-Bewertungsmultiplikatoren schnell vermindern würde, da ein Großteil des heutigen Kurses zukünftige Cashflows widerspiegelt.

Fazit

Murphy hat für das 2. Quartal des Geschäftsjahres 2027 einen Umsatz von ca. 2,7 Mrd. $ in Aussicht gestellt. Der für Ende August 2026 erwartete Ergebnisbericht für das zweite Quartal ist der nächste Bestätigungspunkt. Der Schwellenwert ist einfach: ein Umsatz von mindestens 2,7 Mrd. USD, ein Wachstum der Rechenzentren im mittleren 40 %-Bereich im Jahresvergleich und ein jährliches Wachstum von über 70 % bei den Verbindungslösungen. Ein sauberes Übertreffen dieser Schwelle bestätigt die 16,5 Milliarden Dollar für das Geschäftsjahr 2028. Eine Senkung der Wachstumsrate für den Bereich Interconnect wäre der erste Bruch in der Erfolgsbilanz des Unternehmens, das seine Prognosen bereits viermal in Folge angehoben und nicht gesenkt hat.

Sollten Sie in Marvell Technology investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Marvell Technology auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Marvell Technologie zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Marvell Technology auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!