Wichtigste Erkenntnisse:

- Die BDX-Aktie ist seit ihrem 52-Wochen-Hoch von 213 $ um rund 30 % gesunken und wird heute bei 147 $ gehandelt.

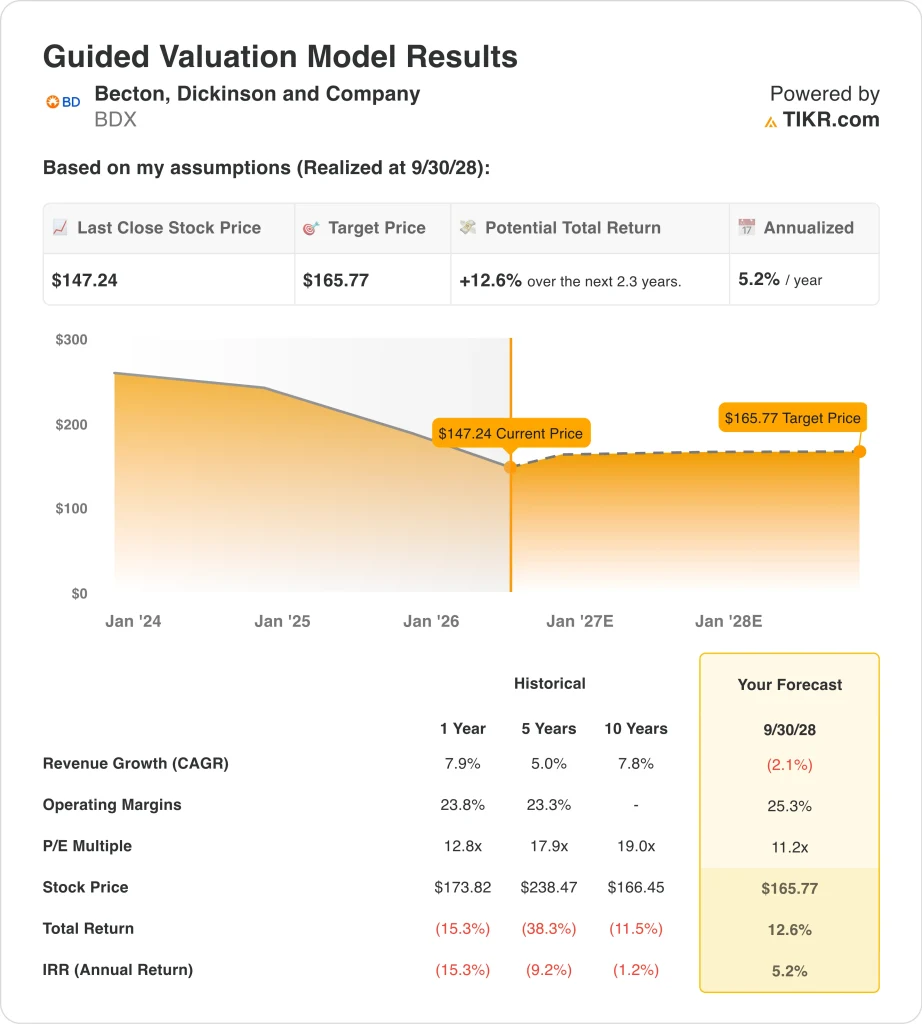

- Unser Modell prognostiziert, dass die Becton Dickinson-Aktie bis Ende 2028 etwa 166 $ pro Aktie erreichen könnte, was einer Gesamtrendite von 13 % und einer annualisierten Rendite von etwa 5 % entspricht.

- Der bereinigte Gewinn je Aktie für das zweite Quartal 2026 von 2,90 $ übertraf die Konsensschätzung von 2,77 $, und BD hob seine Gewinnprognose für das Gesamtjahr 2026 aufgrund der starken Nachfrage nach Medikamentenverabreichungsgeräten an.

Was ist passiert?

Becton, Dickinson und Company (BDX) hat einen starken Rückschlag von seinem 52-Wochen-Hoch erlebt. Die Aktie fiel von ca. 213 $ auf heute fast 147 $, was einem Rückgang von ca. 30 % in den letzten Monaten entspricht. Die Anleger waren vorsichtig, was die kurzfristigen Ertragstrends angeht, da das Unternehmen eine umfassende Umstrukturierung seines Portfolios durchführt. Die jüngsten Ergebnisse deuten jedoch darauf hin, dass sich das zugrunde liegende Geschäft stabilisieren könnte.

Die Ergebnisse für das 2. Quartal des Geschäftsjahres 2026 übertrafen die Erwartungen sowohl beim Gewinn als auch beim Umsatz. BD meldete einen bereinigten Gewinn je Aktie von 2,90 US-Dollar und lag damit über der Konsensschätzung von 2,77 US-Dollar. Der Umsatz kletterte um 5,2 % auf 4,71 Mrd. USD, angetrieben von einer starken Nachfrage nach Geräten zur Verabreichung von Medikamenten. Aufgrund dieser starken Nachfrage hob BD auch seine Gewinnprognose für das Gesamtjahr 2026 an, was die Stimmung der Anleger aufhellte.

Das Unternehmen hat sein Portfolio aktiv umgestaltet. Die Waters Corporation schloss im Februar 2026 die Fusion mit den BD-Geschäftsbereichen Biosciences und Diagnostic Solutions ab, so dass sich BD auf seine Kernsegmente Medizinprodukte und Drug Delivery konzentrieren kann. BD bestätigte Vitor Roque als seinen ständigen CFO und ernannte Peter Menziuso zum EVP und President von BD Interventional. Diese Führungswechsel signalisieren das Engagement für die Umsetzung der neu ausgerichteten Strategie.

Auf der Kapitalmarktseite begab die Finanztochter von BD im Mai 2026 eine 3,855%ige Anleihe im Wert von 600 Millionen Euro mit Fälligkeit 2033. Diese Anleiheemission trägt zur Finanzierung des laufenden Betriebsbedarfs von BD bei, während das Unternehmen seine neue Struktur integriert. Hier erfahren Sie, warum die Becton Dickinson-Aktie bis 2028 solide Kapitalrenditen bieten könnte, da ihre Kerngeschäftsfaktoren den Shareholder Value unterstützen.

Was das Modell für die BDX-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Becton Dickinson-Aktie auf der Grundlage der neu ausgerichteten Plattform für die Verabreichung von Arzneimitteln und interventionellen Geräten, der verbesserten Rentabilität nach der Veräußerung und einer konsistenten Dividende, die zur Gesamtrendite der Aktionäre beiträgt, analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von etwa (2 %), das die Auswirkungen der Veräußerung von Biosciences widerspiegelt, einer operativen Gewinnspanne von 25 % und einem normalisierten KGV-Multiple von 11 könnte die Becton Dickinson-Aktie nach dem Modell von 147 auf 166 pro Aktie steigen.

Das entspräche einer Gesamtrendite von 13 % bzw. einer annualisierten Rendite von 5 % in den nächsten 2,3 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die BDX-Aktie verwendet:

1. Umsatzwachstum: -2,1%

Der Zusammenschluss von Waters und BD Biosciences wurde im Februar 2026 abgeschlossen, wodurch ein bedeutendes Umsatzsegment aus dem von BD ausgewiesenen Umsatz herausfiel. Diese Veräußerung ist der Hauptgrund dafür, dass das kurzfristige Umsatzwachstum voraussichtlich negativ sein wird. Das verbleibende Kernportfolio von BD, das sich auf Drug-Delivery-Geräte und interventionelle Produkte konzentriert, wächst jedoch.

Das Kerngeschäft von BD im Bereich der Medikamentenverabreichung erzielte laut Reuters im zweiten Quartal des Geschäftsjahres ein Umsatzwachstum von 5,2 %. Der kurzfristige Gegenwind durch die Veräußerung dürfte nachlassen, wenn die neue Geschäftsstruktur ausgereift ist und die verbleibenden Segmente wachsen. Die Konsensschätzung für die CAGR der nächsten zwei Jahre liegt bei etwa (5 %), was die vollen buchhalterischen Auswirkungen der Portfolioveränderung widerspiegelt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für BDX ein Umsatzwachstum von (2,1 %) unterstellt. Dies spiegelt die kurzfristigen Auswirkungen der Veräußerung auf die ausgewiesenen Umsätze wider, die durch das zugrunde liegende Wachstum der bei BD verbleibenden Geschäftsbereiche Drug Delivery und Devices ausgeglichen werden.

2. Operative Margen: 25,3%

Die EBIT-Marge von BD lag im letzten Zwölfmonatszeitraum bei 16,6 % und die Bruttomarge bei 47,1 %. Diese Margen liegen etwas unter denen vieler Konkurrenten im Gesundheitswesen, da der Produktmix von BD neben seinen pharmazeutischen Verabreichungssystemen auch Gerätekategorien mit niedrigeren Margen umfasst. Es wird jedoch erwartet, dass die Portfoliovereinfachung durch die Veräußerung von Biosciences die Margenqualität im Laufe der Zeit verbessern wird.

Nach den Ergebnissen des 2. Quartals hob das Management seine Gewinnprognose für das Gesamtjahr 2026 an und signalisierte damit, dass die Erholung der Margen bereits im Gange ist. Höhere Volumina bei den Medikamentenverabreichungsgeräten sorgen ebenfalls für eine positive operative Hebelwirkung. Die Ausgliederung von Geschäftsbereichen mit niedrigeren Margen aus dem Portfolio dürfte der Gesamtrentabilität des Unternehmens in Zukunft zugute kommen.

Basierend auf den Konsensschätzungen der Analysten haben wir für BDX eine operative Marge von 25,3 % angenommen. Dies spiegelt die erwartete Margenverbesserung wider, da BD sein Portfolio auf höherwertige Segmente konzentriert und von der Skalierung in seinen Kerngeschäftsfeldern Drug Delivery und Interventionsgeräte profitiert.

3. Exit P/E Multiple: 11,2x

BDX wird derzeit mit einem Forward-NTM-Kurs-Gewinn-Verhältnis von etwa 11x gehandelt, was im Vergleich zu vielen anderen Medizintechnikunternehmen niedrig ist. Der deutliche Rückgang vom 52-Wochen-Hoch bei 213 $ auf fast 147 $ hat das Bewertungsmultiplikatorverhältnis auf historische Tiefststände gedrückt. Eine Dividendenrendite von 2,6 % fügt der Gesamtrendite eine bedeutende Einkommenskomponente hinzu, was für Anleger, die die Gesamtattraktivität der Aktie bewerten, von Bedeutung ist.

Medizintechnikunternehmen mit einem breit gefächerten Portfolio und stabilen wiederkehrenden Umsätzen werden in der Regel mit KGV-Multiples von 12 bis 22 gehandelt. Das derzeit niedrige KGV von BD spiegelt die Ungewissheit über die Auswirkungen der Veräußerung auf die Einnahmen und die kurzfristige Gewinnumstellung wider. Die angehobene Gewinnprognose deutet jedoch darauf hin, dass eine Gewinnerholung bereits im Gange sein könnte.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für BDX ein Exit-P/E-Multiple von 11,2x angesetzt. Dies steht im Einklang mit der derzeit niedrigen Bewertung und trägt der erwarteten leichten Erholung Rechnung, da das neu ausgerichtete Portfolio in den kommenden Jahren zu einer verbesserten Ertragsqualität führen wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die BDX-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Nachfrage nach Medikamenten und der Geschwindigkeit der Erholung der operativen Marge (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Der Umsatz bleibt unter Druck, und die Margen erholen sich langsamer als erwartet → 3,5 % jährliche Rendite

- Mittlerer Fall: Die Nachfrage nach Medikamenten hält an, und die Margen verbessern sich wie geplant → 5,6 % Jahresrendite

- Hoher Fall: Die Neuausrichtung des Portfolios beschleunigt die Rentabilität und die Umsätze mit Geräten erholen sich → 7,4 % Jahresrendite

Für die Zukunft ist das Renditeprofil von BDX in allen drei Szenarien bescheiden, was den kurzfristigen Gegenwind durch die Veräußerung von Biosciences und die gedämpften Wachstumsaussichten widerspiegelt. Der drastische Kursrückgang der Aktie von 213 $ auf fast 147 $ hat eine gewisse Bewertungsunterstützung geschaffen, und die angehobene Gewinnprognose deutet auf eine Verbesserung der Fundamentaldaten hin.

Anleger sollten jedoch das begrenzte Aufwärtspotenzial, das das Modell impliziert, gegen die stabile Dividende, das starke Geschäft mit Medikamentenverabreichungsgeräten und das langfristige Engagement im Gesundheitswesen abwägen.

Sehen Sie, was Analysten derzeit über die BDX-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Becton Dickinson investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie BDX auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um BDXzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!