Die wichtigsten Erkenntnisse:

- Dollar General hat Jerry "JJ" Fleeman im März 2026 zum nächsten CEO ernannt, der den Veteranen Todd Vasos mit Wirkung zum 1. Januar 2027 ablöst, während das Unternehmen an der Stabilisierung der Geschäftstätigkeit arbeitet.

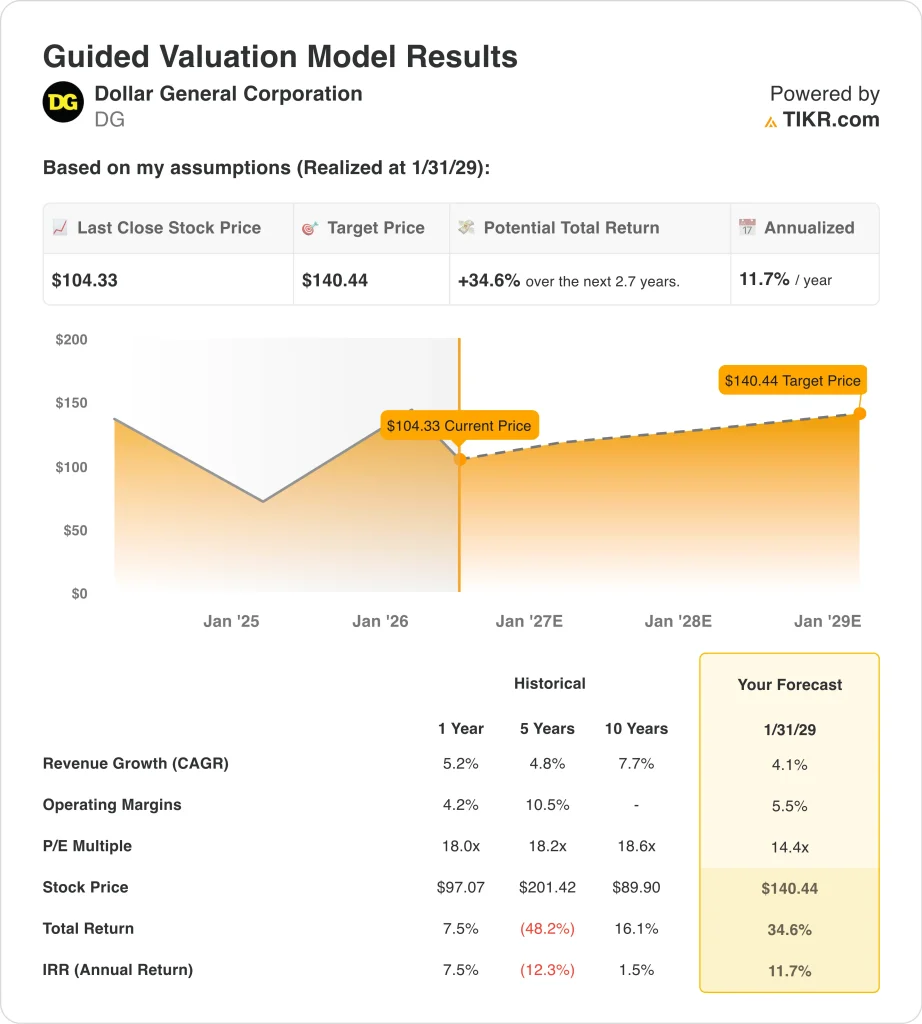

- Auf der Grundlage unserer Bewertungsannahmen könnte die DG-Aktie bis Januar 2029 von 104 $ auf etwa 140 $ pro Aktie steigen.

- Das bedeutet eine Gesamtrendite von rund 35 % und eine annualisierte Rendite von rund 12 % über die nächsten 2,7 Jahre.

Was ist passiert?

Dollar General Corporation (DG) hat eine schwierige Phase auf dem Weg ins Jahr 2026 hinter sich. Die Aktie ist in nur drei Monaten um über 32 % gefallen. Die Aktien wurden in der Nähe eines 52-Wochen-Tiefs von $95 gehandelt, weit unter dem 52-Wochen-Hoch von $158. Die Anleger überdenken die Einstellung nach einem CEO-Wechsel und einem schwachen Ergebnishintergrund.

Der Gewinn pro Aktie im vierten Quartal des Geschäftsjahres 2012 lag bei 1,93 $ und im dritten Quartal bei 1,28 $, beide unter dem historischen Rentabilitätsniveau. Der Nettoumsatz für das Gesamtjahr erreichte laut Geschäftsbericht 2025 42,7 Milliarden US-Dollar. Das Umsatzwachstum war bescheiden, mit einer einjährigen CAGR von 5,2 %. Die operativen Margen sanken auf 4,2 % auf LTM-Basis.

Im März 2026 gab das Unternehmen bekannt, dass Jerry "JJ" Fleeman mit Wirkung vom 1. Januar 2027 die Nachfolge von Todd Vasos als CEO antreten wird. Fleeman leitet derzeit Ahold Delhaize USA, einen großen US-amerikanischen Lebensmitteleinzelhändler. Der Führungswechsel hat die Anleger zunächst verunsichert, doch die Ernennung signalisiert, dass man sich auf eine groß angelegte operative Umsetzung und Kostenkontrolle konzentriert. Dollar General führt außerdem KI-gestützte Audio- und Beauty-Promotions in den Geschäften ein, um die Besucherzahlen und die Größe der Warenkörbe zu erhöhen.

Der Analystenkonsens sieht das Kursziel bei etwa 140 US-Dollar, also deutlich über dem aktuellen Kurs. Die zweijährige CAGR-Schätzung für den Umsatz liegt bei 4,1 %, was bescheiden, aber erreichbar ist. Die Ergebnisse für das erste Quartal des Geschäftsjahres 2027 sind für den 2. Juni 2026 geplant und geben einen ersten Einblick in die neue Richtung. Im Folgenden wird erläutert, warum die Dollar General-Aktie bis 2029 solide Kapitalerträge bieten könnte, da ihre Kerngeschäftsfaktoren den Shareholder Value unterstützen.

Was das Modell für die DG-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Dollar General-Aktie auf der Grundlage ihres Erholungspotenzials bei der Rentabilität auf Filialebene, ihres Führungswechsels unter einem neuen CEO und ihrer defensiven Positionierung bei wertorientierten US-Verbrauchern analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 4,1 %, einer operativen Marge von 5,5 % und eines normalisierten KGV-Multiplikators von 14,4 geht das Modell davon aus, dass die Dollar General-Aktie von 104 $ auf etwa 140 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 34,6 % bzw. einer annualisierten Rendite von 11,7 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die DG-Aktie verwendet:

1. Ertragswachstum: 4.1%

Dollar General betreibt über 20.000 Läden in den Vereinigten Staaten und bedient damit einen Kundenstamm von preisbewussten Käufern. Der fünfjährige CAGR-Wert von 4,8 % spiegelt ein beständiges organisches Wachstum der Geschäfte wider, selbst in wirtschaftlich schwierigen Zeiten. Das einjährige Umsatzwachstum von 5,2 % zeigt, dass der Umsatz immer noch in einem gesunden Tempo wächst.

Das Unternehmen zielt auf einkommensschwächere und ländliche Kunden ab, was ihm ein defensives Profil in einem schwächeren wirtschaftlichen Umfeld verleiht. Neueröffnungen und eine Verbesserung der Umsätze auf dem gleichen Niveau tragen zum langfristigen Wachstum bei.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine Umsatzwachstumsrate von 4,1 % zugrunde gelegt. Darin spiegeln sich die stetige Ausweitung der Filialbasis von Dollar General und eine leichte Erholung der Umsätze auf vergleichbarer Basis wider, da sich die operativen Bedingungen unter der neuen Führung normalisieren.

2. Operative Margen: 5.5%

Die LTM-EBIT-Marge von Dollar General liegt bei 5,3 % und damit deutlich unter dem Niveau der operativen Marge von 10,5 %, die in den vergangenen fünf Jahren erzielt wurde. Die Margenkompression war ein Hauptanliegen der Investoren, das durch zunehmenden Schwund (Bestandsverluste durch Diebstahl), höhere Arbeitskosten und Unterbrechungen der Lieferkette verursacht wurde. Die Erholung zu historischen Werten ist ein zentraler Bestandteil der Hausse-These.

Der neue Vorstandsvorsitzende bringt Erfahrung in großen Einzelhandelsunternehmen mit, und dieses Fachwissen könnte die Kostenkontrolle und die Verbesserung der Lieferkette beschleunigen. Die mittelfristige Erholung der Margen hängt stark davon ab, wie schnell die Unternehmensführung den Betrieb stabilisiert.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir 5,5 % operative Margen angesetzt. Darin spiegelt sich eine teilweise Erholung von den derzeit gedrückten Niveaus wider, unterstützt durch laufende Kostenmaßnahmen und operative Verbesserungen unter dem neuen CEO.

3. Exit P/E Multiple: 14,4x

Dollar General wird derzeit mit einem LTM-Kurs-Gewinn-Verhältnis von etwa 15x und einem NTM-Kurs-Gewinn-Verhältnis von etwa 14x gehandelt. Diese Multiplikatoren haben sich gegenüber dem historischen Bereich von über 20x deutlich verringert. Die Bewertung hat sich im Zuge des Gewinnrückgangs und der Unsicherheit des Managements angepasst.

Ein Exit-KGV von 14,4x entspricht einem Unternehmen, das sein Margenprofil teilweise wiederhergestellt hat, aber noch keinen Premium-Multiplikator verdient hat. Wenn es dem neuen CEO gelingt, die Rentabilität wiederherzustellen, sind Kurssteigerungen über dieses Niveau hinaus möglich.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-Multiple von 14,4x verwendet. Dies spiegelt eine vorsichtige, aber konstruktive Sicht auf den operativen Erholungspfad wider, die durch die anhaltenden makroökonomischen Risiken für den einkommensschwachen Kernverbraucher ausgeglichen wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die DG-Aktie bis 2031 zeigen unterschiedliche Ergebnisse auf der Grundlage des Fortschritts bei der Erholung der Gewinnspanne und der Umsetzung der Unternehmensführung (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Erholung der Margen kommt zum Stillstand und die Verbraucherausgaben bleiben aufgrund des makroökonomischen Gegenwinds unter Druck → 7,1 % jährliche Rendite

- Mittlerer Fall: Neuer CEO treibt stetige Kostenverbesserungen voran und der Umsatz stabilisiert sich → 9,9 % Jahresrendite

- Hoher Fall: Schneller operativer Turnaround und Margenexpansion über den Konsenserwartungen → 12,4 % Jahresrendite

Der weitere Kursverlauf der Dollar General-Aktie hängt von der Fähigkeit des neuen CEO ab, die Rentabilität wiederherzustellen und das Vertrauen der Anleger wieder zu gewinnen. Der defensive Charakter des Geschäftsmodells bietet einen Grundstock, aber mehrfache Expansionen erfordern eine sichtbare Margenverbesserung. Anleger, die diese Entwicklung verfolgen, sollten die Veröffentlichung der Ergebnisse für das erste Quartal des Geschäftsjahres 2027 im Juni 2026 als ein wichtiges frühes Signal betrachten.

Sehen Sie, was Analysten derzeit über die DG-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Dollar General investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DG auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um DGzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!