Wichtigste Erkenntnisse:

- DaVita meldete für das 1. Quartal 2026 ein verwässertes Ergebnis je Aktie von $ 2,87, was einem Anstieg von 43,5 % gegenüber dem Vorjahr entspricht, wobei der Umsatz auf $ 3,42 Mrd. stieg und die Jahresgewinnprognose angehoben wurde.

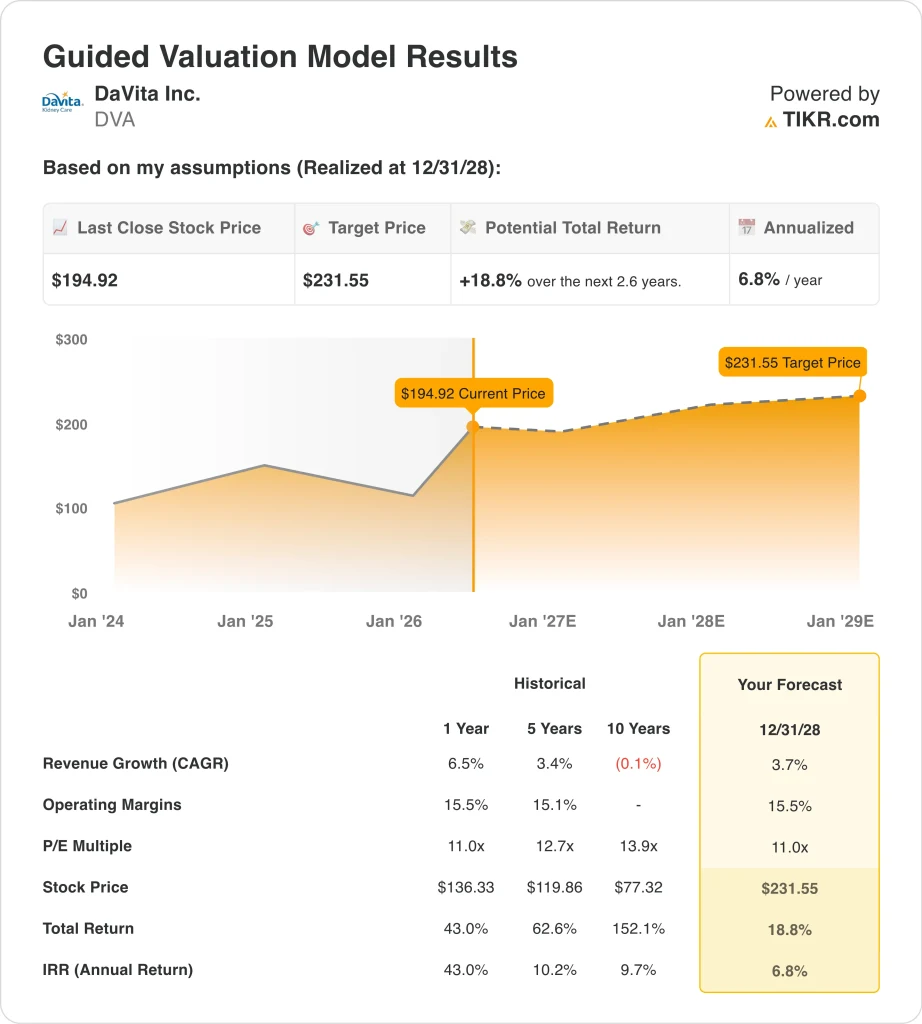

- Auf der Grundlage unserer Bewertungsannahmen könnte die DVA-Aktie bis Dezember 2028 einen Wert von rund 232 $ pro Aktie erreichen.

- Dies impliziert eine Gesamtrendite von rund 19 % gegenüber dem heutigen Kurs von 195 $ und eine annualisierte Rendite von 6,8 % in den nächsten 2,6 Jahren.

Was ist passiert?

DaVita Inc. (DVA) meldete für das 1. Quartal 2026 einen verwässerten Gewinn je Aktie von $ 2,87, ein Plus von 43,5 % gegenüber dem Vorjahr, bei einem Umsatzanstieg auf $ 3,42 Milliarden. Das Unternehmen hob daraufhin seine Gewinnprognose für das Jahr 2026 an und verwies auf die starke und anhaltende Nachfrage nach ambulanten Dialysedienstleistungen. Die DVA-Aktie erreichte aufgrund dieser Nachricht ein Rekordhoch, da die Anleger sowohl den Gewinnanstieg als auch die Anhebung der Prognose feierten. Diese Ergebnisse zeigten, dass sich das Kerngeschäft von DaVita in der Dialyse auf einem soliden Wachstumspfad befindet.

Berkshire Hathaway verkaufte am 6. Mai 2026 1,22 Millionen DVA-Aktien für rund 183 Millionen Dollar zu einem Kurs von 150 Dollar pro Aktie. Dieser Verkauf fand statt, als sich die Aktie auf ihr Rekordhoch zubewegte, eine Entwicklung, die von einigen Anlegern als bemerkenswert angesehen wurde, da es sich um einen institutionellen Inhaber handelt, der das Unternehmen seit jeher unterstützt.

Ein US-Berufungsgericht hob außerdem im April 2026 das kalifornische Gesetz zur Begrenzung der Gewinne von Dialyseanbietern auf. Diese Entscheidung beseitigte einen bedeutenden regulatorischen Überhang für die kalifornischen Aktivitäten von DaVita.

DaVita hat im Mai 2026ESG-Ziele für das Jahr 2030 festgelegt, darunter ein Ziel von 40.000 Patiententransplantationen. Das Management präsentierte sich auch auf der Bank of America Global Healthcare Conference im Mai 2026, und der CFO erörterte die erhöhte Gewinnprognose in einem Kamingespräch.

Der CFO und der Chief Compliance Officer veräußerten im Mai 2026 Aktien in Millionenhöhe. Die Anleger sind im Großen und Ganzen begeistert von dem rekordhohen Aktienkurs, aber der Ausstieg von Berkshire und die Insiderverkäufe veranlassen einige, das Risiko-Ertrags-Verhältnis neu zu bewerten.

Im Folgenden erfahren Sie, warum die DaVita-Aktie bis 2028 solide Kapitalrenditen bieten könnte, da ihre Kerngeschäftsfaktoren den Shareholder Value unterstützen.

Was das Modell für die DVA-Aktie aussagt

Wir haben das Aufwärtspotenzial für die DaVita-Aktie anhand von Bewertungsannahmen analysiert, die auf der dominierenden Position des Unternehmens in der ambulanten Dialyse in den USA, dem stetigen Wachstum des Patientenvolumens und der Verbesserung der Rentabilität pro Behandlung aufgrund von Kostenträger-Mix und Kostenkontrolle basieren.

Ausgehend von einem geschätzten jährlichen Umsatzwachstum von 3,7 %, einer operativen Marge von 15,5 % und einem normalisierten KGV von 11,0x könnte die DaVita-Aktie nach diesem Modell von 195 $ auf rund 232 $ je Aktie steigen.

Das entspräche einer Gesamtrendite von 18,8 % bzw. einer annualisierten Rendite von 6,8 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die DVA-Aktie verwendet:

1. Ertragswachstum: 3.7%

DaVita ist der größte unabhängige Anbieter von ambulanten Dialysedienstleistungen in den Vereinigten Staaten. Die Dialyse ist eine wichtige Behandlung für Patienten mit terminaler Niereninsuffizienz (ESRD), die mehrere Sitzungen pro Woche benötigen, weil ihre Nieren das Blut nicht mehr ausreichend filtern können. Der Umsatz wird in erster Linie durch das Behandlungsvolumen und die Erstattungssätze pro Behandlung durch Medicare, Medicaid und kommerzielle Versicherer bestimmt.

Im vierten Quartal 2025 übertraf der Umsatz von 3,62 Milliarden US-Dollar die Analystenschätzungen von 3,50 Milliarden US-Dollar um rund 3,5 %. Im ersten Quartal 2026 stiegen die Ergebnisse weiter an und der Umsatz erreichte bei einem soliden Behandlungsvolumen 3,42 Milliarden US-Dollar. DaVitas Ziel für 2030, 40.000 Patienten zu transplantieren, spiegelt eine Strategie wider, bei der der Patient im Vordergrund steht, auch wenn Transplantationen die Zahl der Langzeitdialysepatienten verringern.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für die DaVita-Aktie eine Umsatzwachstumsrate von 3,7 % angesetzt. Darin spiegeln sich ein stetiges Wachstum des ESRD-Patientenvolumens, ein moderater Anstieg der Erstattungssätze und eine allmähliche internationale Expansion wider. Die Schätzung stimmt mit dem Konsens für die zweijährige Umsatzwachstumsrate von etwa 3,6 % überein.

2. Operative Margen: 15.5%

DaVita meldete eine LTM-EBIT-Marge von 15,0% und eine LTM-Bruttomarge von 32,5%. Die operativen Margen in der Dialyse hängen stark von den Personalkosten, der Versorgungskette und der Zusammensetzung der Kostenträger ab, da kommerziell bezahlte Patienten deutlich höhere Einnahmen pro Behandlung erzielen als Medicare-Patienten. Die Verbesserung des Kostenträgermixes ist daher ein wichtiger Rentabilitätshebel für DaVita.

Das verwässerte Ergebnis je Aktie (EPS) für das erste Quartal 2026 in Höhe von 2,87 US-Dollar stieg im Jahresvergleich um 43,5 % und spiegelt sowohl das Umsatzwachstum als auch die Kostendisziplin wider. Das Gerichtsurteil in Kalifornien im April 2026 beseitigt das Risiko einer Gewinnbegrenzungsgesetzgebung und verbessert die operativen Aussichten in diesem wichtigen Bundesstaat. Die höhere Erstattungssicherheit wirkt sich unmittelbar positiv auf das regionale Margenprofil von DaVita aus.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für die DaVita-Aktie eine operative Marge von 15,5 % angenommen. Dies entspricht dem aktuellen LTM-Niveau des Unternehmens und spiegelt eine anhaltende Kostendisziplin und einen stabilen Kostenträger-Mix wider. Ein gewisser Aufwärtsdruck auf die Margen ist möglich, wenn sich das Wachstum der kommerziellen Verträge in den kommenden Quartalen beschleunigt.

3. Exit-Kurs-Gewinn-Verhältnis: 11x

Die DaVita-Aktie wird mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 12,8 gehandelt, was für ein Dienstleistungsunternehmen im Gesundheitswesen bescheiden ist. Das Konsenskursziel von ca. $194 entspricht in etwa dem aktuellen Aktienkurs von $195, was darauf hindeutet, dass die Aktie nach ihrer 70 %igen YTD-Rallye in der Nähe der Analystenschätzungen für den fairen Wert liegen könnte. Ein bescheidenes Kurs-Gewinn-Verhältnis ist typisch für Unternehmen, bei denen staatliche Erstattungen die Haupteinnahmequelle darstellen.

Die LTM-Rendite von DaVita von 81,0 % ist bemerkenswert hoch, spiegelt aber teilweise die fremdfinanzierte Kapitalstruktur des Unternehmens wider. Die LTM-Nettoverschuldung beläuft sich auf 12,6 Mrd. USD, was in einem ungünstigen Betriebsumfeld ein erhebliches finanzielles Risiko darstellt. Ein hoher Leverage erhöht die Eigenkapitalrendite, macht das Unternehmen aber auch anfälliger für Zinsschwankungen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für die DaVita-Aktie ein Exit-P/E-Multiple von 11,0x verwendet. Dies entspricht der jüngsten Handelsgeschichte des Unternehmens und spiegelt die stabile, aber langsam wachsende Erstattung für Dialyseleistungen wider. Es wird davon ausgegangen, dass der Multiplikator gegenüber dem aktuellen Niveau nicht wesentlich neu bewertet wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

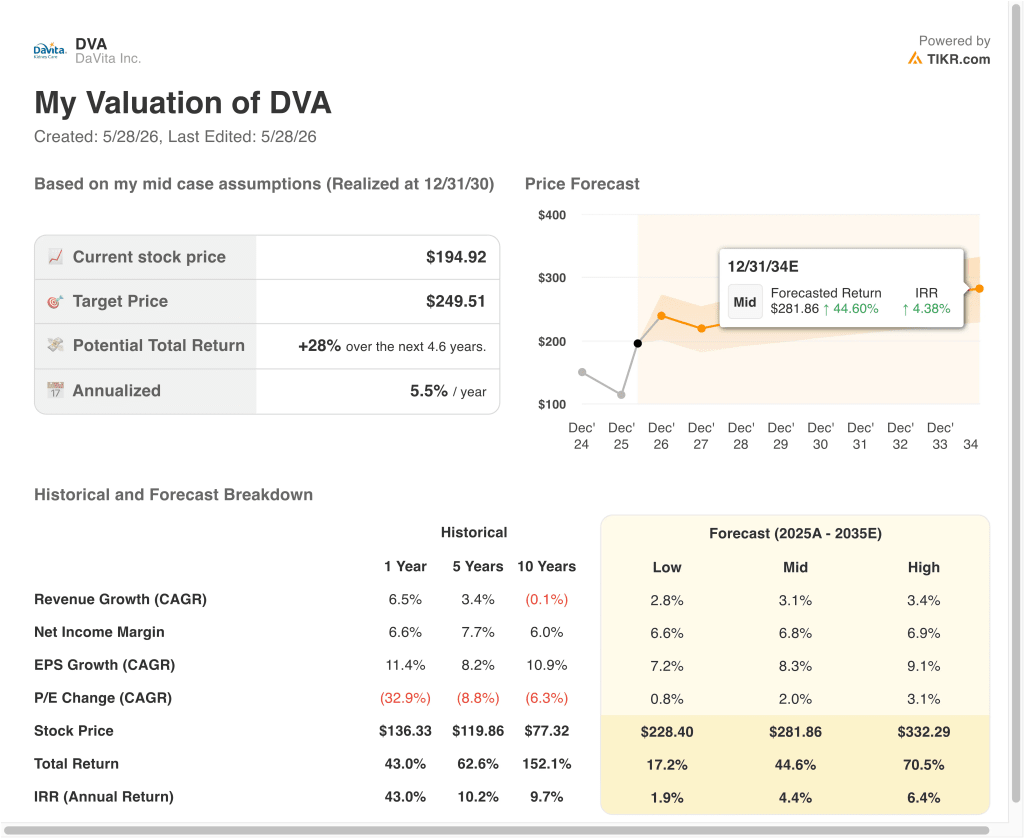

Verschiedene Szenarien für die DVA-Aktie bis zum Jahr 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage des Wachstums des Behandlungsvolumens, der Änderungen der Erstattungssätze und der Verbesserung der Zusammensetzung der Kostenträger (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die Erstattungssätze enttäuschen, und das Volumenwachstum bleibt hinter den Erwartungen zurück → 1,9 % jährliche Rendite

- Mittlerer Fall: Das Behandlungsvolumen wächst stetig, und die Zusammensetzung der Kostenträger bleibt relativ stabil → 4,4 % jährliche Rendite

- Hoher Fall: Die kommerziellen Behandlungsvolumina steigen und die Margenverbesserung beschleunigt sich über den Basisfall hinaus → 6,4 % Jahresrendite

In der Zukunft hat DaVitas außerordentlicher Anstieg von 70 % gegenüber dem Vorjahr wahrscheinlich einen Großteil des kurzfristigen Aufwärtspotenzials absorbiert. Selbst das kurzfristige Modell für 2028 prognostiziert nur eine jährliche Rendite von 6,8 %, was unter der 10 %-Schwelle liegt, die viele Anleger als überzeugend ansehen.

Die langfristige Entwicklung der Aktie hängt in erster Linie von der Stabilität der Erstattungspolitik, dem Wachstum des Behandlungsvolumens und der Fähigkeit des Managements ab, die beträchtliche Schuldenlast bei sich entwickelnden Zinssätzen zu bedienen.

Sehen Sie, was Analysten derzeit über die DVA-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in DaVita investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DVA auf, und Sie sehen Jahre historischer Finanzdaten, was die Analysten der Wall Street für die kommenden Quartale an Umsatz und Gewinn erwarten, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um DVA zu verfolgenzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!