Die wichtigsten Erkenntnisse:

- Die Zillow Group meldete für das erste Quartal 2026 einen Umsatz von 708 Mio. USD, ein Plus von 18 % gegenüber dem Vorjahr, und einen Nettogewinn von 46 Mio. USD aufgrund von Gewinnen aus der KI-Integration.

- Basierend auf unseren kurzfristigen Bewertungsannahmen könnte die ZG-Aktie bis Dezember 2028 einen Wert von rund 43 $ pro Aktie erreichen.

- Dies impliziert eine Gesamtrendite von rund 17 % gegenüber dem heutigen Kurs von 36 $ und eine annualisierte Rendite von 6,3 % in den nächsten 2,6 Jahren.

Was ist passiert?

Zillow Group (ZG) meldete für das 1. Quartal 2026 einen Umsatz von 708 Millionen US-Dollar, 18 % mehr als im Vorjahr, und einen Nettogewinn von 46 Millionen US-Dollar. Die Integration von künstlicher Intelligenz (KI) wurde als einer der Haupttreiber für die Verbesserung von Engagement und Konversion auf der gesamten Plattform hervorgehoben.

Das Unternehmen bekräftigte seine Umsatzprognose für das Gesamtjahr und seine Finanzziele für die Mitte des Zyklus im Rahmen einer speziellen Telefonkonferenz für Investoren im März 2026. Die Anleger wurden durch die positive Entwicklung im ersten Quartal weitgehend ermutigt, aber die Aktie stand das ganze Jahr über unter erheblichem Druck.

Im Mai 2026 kam es zu einer größeren Datenunterbrechung, als die Genossenschaft Midwest Real Estate Data (MRED) ihre Datenübermittlung an Zillow und Trulia einstellte. Dadurch wurde der Zugang zu Immobilienangeboten im Großraum Chicago, einem der größten Immobilienmärkte der USA, unterbrochen.

Ein Bundesrichter ordnete an, dass MRED den Zugang von Zillow nur wenige Tage später, am 23. Mai 2026, wiederherstellen muss. Der Vorfall machte die anhaltenden Spannungen zwischen Zillow und den regionalen Maklergenossenschaften deutlich, die jedoch schnell beigelegt werden konnten.

Zillow und Redfin scheiterten im Mai 2026 an der Abweisung einer FTC-Klage, in der die Behörde behauptete, dass sie den Wettbewerb auf dem Mietmarkt unterdrückten. Höhere Hypothekenzinsen verlangsamten den Aufschwung beim Verkauf von Eigenheimen in den USA im April und Mai 2026 weiter.

Die Zugeständnisse bei der Vermietung erreichten im Mai ein Rekordhoch: 39,8 % der Angebote boten Anreize, um Mieter anzulocken. Die Anleger überdenken die ZG-Einstellung im Großen und Ganzen und wägen das starke Umsatzwachstum gegen die regulatorischen Risiken und den Gegenwind bei der Erschwinglichkeit von Wohnraum ab.

Hier erfahren Sie, warum die Zillow-Aktie bis 2028 solide Kapitalrenditen bieten könnte, da ihre Kerngeschäftsfaktoren den Shareholder Value unterstützen.

Was das Modell über die ZG-Aktie aussagt

Wir haben das Aufwärtspotenzial der Zillow-Aktie anhand von Bewertungsannahmen analysiert, die auf der dominanten Position des Unternehmens auf dem Immobilienmarkt, dem Ausbau der KI-Kapazitäten in den Bereichen Suche und Hypotheken und dem wachsenden Vermietungs- und Agententool-Geschäft basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 15,5 %, einer operativen Marge von 11,8 % und eines normalisierten KGV-Multiplikators von 14,7 könnte die Zillow-Aktie dem Modell zufolge von 36 $ auf etwa 43 $ pro Aktie steigen.

Das entspräche einer Gesamtrendite von 17,3 % bzw. einer annualisierten Rendite von 6,3 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die ZG-Aktie verwendet:

1. Ertragswachstum: 15,5%

Die Zillow Group betreibt über ihre Plattformen Zillow und Trulia den führenden Online-Immobilienmarktplatz in den Vereinigten Staaten. Die Einnahmen stammen aus Wohnungsanzeigen, Mietangeboten, Hypothekenvergabe und Software-as-a-Service (SaaS)-Tools für Immobilienmakler und -profis. Das Unternehmen investiert stark in künstliche Intelligenz, um die Suchqualität, den Abgleich von Leads und die Transaktionsabschlussraten zu verbessern.

Der Umsatz im ersten Quartal 2026 in Höhe von 708 Millionen US-Dollar stieg im Vergleich zum Vorjahreszeitraum um 18 %, was auf eine verbesserte Einbindung der Makler und KI-gestützte Produkt-Upgrades zurückzuführen ist. Darüber hinaus hat Zillow im Mai 2026 seine Zusammenarbeit mit Realtor.com im Bereich Preview Listings ausgeweitet, was zu zusätzlichem Angebotsinventar und Kundenverkehr führen könnte. Diese Initiativen unterstützen eine anhaltende Umsatzdynamik, selbst in einem schwierigen Immobilienmarktumfeld.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für die Zillow-Aktie eine Umsatzwachstumsrate von 15,5 % angesetzt. Darin spiegeln sich die wachsende Produktpalette des Unternehmens, KI-gesteuerte Verbesserungen bei der Kundenbindung und eine allmähliche Erholung des Immobilienmarktes wider. Der Konsens für die CAGR-Wachstumsrate der nächsten zwei Jahre von rund 14 % stützt diese Schätzung.

2. Operative Margen: 11.8%

Zillow meldete eine LTM-EBIT-Marge von 0,5 %, die nahe am Break-even liegt, aber die LTM-Bruttomarge von 73,3 % bestätigt, dass das zugrunde liegende Geschäftsmodell hoch skalierbar ist. Die Betriebskosten in den Bereichen Technologie, Marketing und Produktentwicklung haben das EBIT minimal gehalten, während das Unternehmen in das Wachstum reinvestiert. Hohe Bruttomargen deuten darauf hin, dass zusätzliche Einnahmen bei zunehmender Größe effizient in das Betriebsergebnis einfließen können.

Der Nettogewinn im ersten Quartal 2026 in Höhe von 46 Millionen US-Dollar zeigt, dass die Rentabilität mit dem Umsatzwachstum steigt. Die KI-Investitionen sollen die operative Hebelwirkung erhöhen, indem manuelle Prozesse reduziert und die Konversionsraten verbessert werden, ohne dass die Kosten proportional steigen. Diese Dynamik unterstützt die Ansicht, dass sich die Margen mit zunehmender Reife der Plattform von einem nahezu kostendeckenden Niveau aus deutlich erhöhen können.

Basierend auf den Konsensschätzungen der Analysten haben wir für die Zillow-Aktie eine operative Marge von 11,8 % angenommen. Dies bedeutet eine erhebliche Verbesserung gegenüber dem heutigen EBIT-Niveau von fast Null, da der Umsatz schneller steigt als die Kosten. Die hohe Bruttomargenstruktur gibt die Zuversicht, dass dieses Niveau erreichbar ist, wenn die Wachstumsthese stimmt.

3. Exit P/E Multiple: 14,7x

Die Zillow-Aktie wird mit einem NTM-Kurs-Gewinn-Verhältnis von ca. 14,7 gehandelt, was im Verhältnis zur erwarteten Umsatzwachstumsrate des Unternehmens von ca. 15 % bescheiden ist. Das LTM-Kurs-Gewinn-Verhältnis von ca. 150 wird durch die minimalen ausgewiesenen Gewinne in der aktuellen Phase des Unternehmens verzerrt, so dass das Forward-Multiple für Bewertungszwecke aussagekräftiger ist. Ein Exit-Multiple von 14,7x bedeutet, dass die Anleger für eine Ertragsnormalisierung zahlen, aber nicht für ein Premium-Wachstumsmultiple.

Das Kursziel der Analysten liegt bei etwa 65 $ pro Aktie, was ein Aufwärtspotenzial von etwa 79 % gegenüber dem aktuellen Kurs von 36 $ bedeutet. Dieser erhebliche Abstand spiegelt die Ansicht der Analysten wider, dass die Aktie erheblich unterbewertet ist, wenn sich die Wachstumsthese über mehrere Jahre bewahrheitet. Kurzfristige regulatorische Risiken und der Streit um die Börsennotierung von MRED haben wahrscheinlich dazu geführt, dass der Multiplikator unter dem Wert liegt, den die Aktie sonst erreichen könnte.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir für die Zillow-Aktie ein 14,7-faches Exit-P/E-Multiple verwendet. Dies spiegelt einen normalisierten Gewinnmultiplikator wider, der mit einem Marktplatzgeschäft vereinbar ist, das sich auf dem Weg zu einer nachhaltigen Rentabilität befindet. Eine Erhöhung des Multiplikators ist möglich, wenn die KI-Fähigkeiten zu einer schneller als erwarteten Margenexpansion führen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

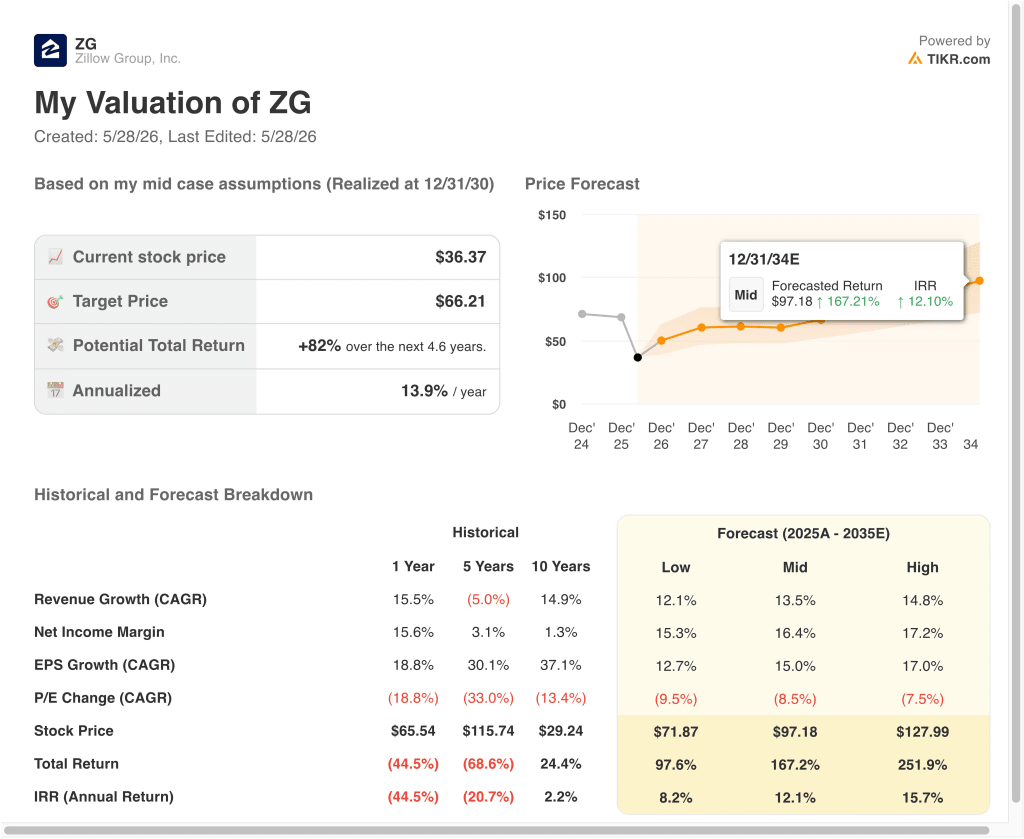

Verschiedene Szenarien für die ZG-Aktie bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage der Erholung des Wohnungsmarktes, der Monetarisierung von KI-Einnahmen und der Ausweitung der operativen Marge (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Erholung des Wohnungsmarktes stockt und die KI-Tools können keine nennenswerte Umsatzsteigerung bewirken → 8,2 % jährliche Rendite

- Mittlerer Fall: Die KI-Integration führt zu einem starken Umsatzwachstum und die Margen steigen in Richtung 16 % → 12,1 % jährliche Rendite

- Hoher Fall: Vollständige Erholung des Immobilienmarktes und schnelle KI-Monetarisierung bei Hypotheken- und Makler-Tools → 15,7 % Jahresrendite

Für das Jahr 2028 prognostiziert das kurzfristige Modell für Zillow eine jährliche Rendite von 6,3 %, was unter der 10 %-Schwelle liegt, die viele Anleger für kurzfristige Positionen als attraktiv erachten. Das mittelfristige Modell für das Jahr 2034 prognostiziert jedoch jährliche Renditen von rund 12 %, was für viele Anleger attraktiv ist.

Die endgültige Entwicklung der Aktie wird von der Entwicklung der Erschwinglichkeit von Wohnraum, der Beilegung der FTC-Klage und dem Erfolg von Zillow bei der Umwandlung von KI-Investitionen in eine dauerhafte Margenexpansion abhängen.

Sehen Sie, was Analysten derzeit über die ZG-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in die Zillow Group investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ZG auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um ZGzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!