Wichtigste Erkenntnisse:

- Das bereinigte EPS von Marathon Petroleum für Q1 2026 in Höhe von $1,65 hat die IBES-Schätzung von $0,75 mehr als verdoppelt, was auf höhere Raffineriemargen im Zusammenhang mit den geopolitischen Spannungen im Nahen Osten zurückzuführen ist.

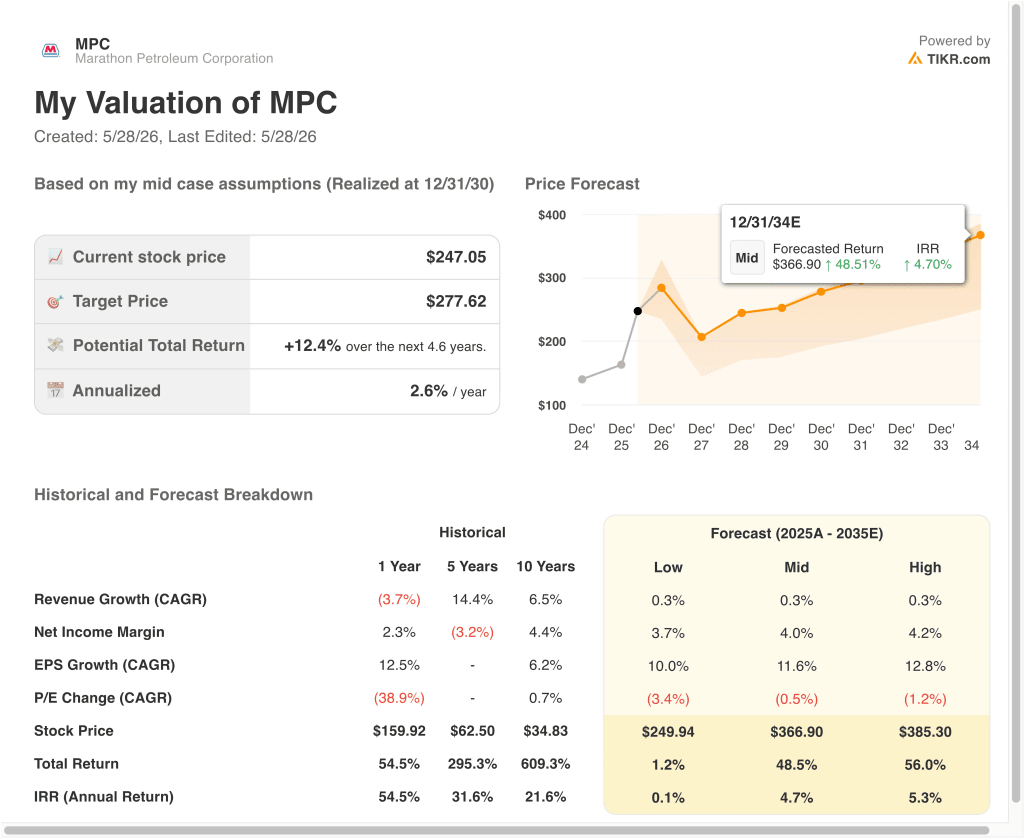

- Auf der Grundlage unserer Bewertungsannahmen könnte die MPC-Aktie bis Dezember 2028 von 247 $ auf etwa 272 $ pro Aktie steigen.

- Dies impliziert eine Gesamtrendite von rund 10 % und eine annualisierte Rendite von rund 4 % in den nächsten 2,6 Jahren.

Was ist passiert?

Marathon Petroleum Corporation (MPC) lieferte ein herausragendes erstes Quartal im Geschäftsjahr 2026. Das bereinigte EPS von 1,65 $ übertraf die Schätzung der Straße von 0,75 $ um mehr als das Doppelte. Der Nettogewinn erreichte 511 Mio. $, womit das Unternehmen wieder eine solide Rentabilität erreichte. Die Anleger reagierten positiv und trieben die Aktien nach den Ergebnissen nach oben.

Ausschlaggebend für die positive Entwicklung war ein starker Anstieg der Raffineriemargen. Der Konflikt im Iran trieb die Rohölpreise in die Höhe und führte zu einer Ausweitung der Crackspreads, die die Differenz zwischen den Kosten für Rohöl und den Preisen für raffinierte Produkte darstellen. Marathon betreibt eines der größten Raffinerienetze in den Vereinigten Staaten, so dass dieses Umfeld dem Unternehmen direkt zugute kam. Die Größenordnung verschaffte dem Unternehmen während der Störung einen starken Vorteil.

Mit Blick auf die Zukunft bleibt die Ölpreisentwicklung im Zusammenhang mit den Iran-Verhandlungen die zentrale Variable. Marathon hat im April 2026 eine neue revolvierende Kreditfazilität in Höhe von 5 Mrd. USD abgeschlossen, was die finanzielle Flexibilität erhöht. Das Unternehmen reichte außerdem im Mai 2026 eine gemischte Aktienplatzierung ein, was auf potenzielle Kapitalmarktaktivitäten hindeutet. Diese Maßnahmen geben dem Management Spielraum, um sich in einem volatilen Energieumfeld zurechtzufinden.

Das Konsensziel der Analysten liegt bei etwa 262 $. Die 52-Wochen-Spanne reicht von 156 $ bis 264 $ und spiegelt die zyklische Natur der Raffinerie wider. Die Aktie hat im bisherigen Jahresverlauf rund 51 % zugelegt. Im Folgenden wird erläutert, warum die Marathon Petroleum-Aktie bis 2028 solide Kapitalerträge bieten könnte, da ihre Kerngeschäftsfaktoren den Shareholder Value unterstützen.

Was das Modell für die MPC-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Marathon Petroleum-Aktie auf der Grundlage der kurzfristigen Erholung der Raffineriemargen, des stetigen Durchsatzes im gesamten US-Raffinerienetzwerk und der disziplinierten Kapitalallokation durch Rückkäufe und Dividenden analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2 %, einer operativen Marge von 7,7 % und eines normalisierten KGV-Multiplikators von 10,0x geht das Modell davon aus, dass die Marathon Petroleum-Aktie von 247 $ auf etwa 272 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 9,9 % bzw. einer annualisierten Rendite von 3,7 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die MPC-Aktie verwendet:

1. Ertragswachstum: 2%

Marathon Petroleum ist eines der größten unabhängigen Raffinerie- und Marketingunternehmen in den Vereinigten Staaten. Die Einnahmen hängen stark von den Rohölpreisen, den Crack-Spreads und den Durchsatzraten der Raffinerien ab. Der Einjahresumsatz ging um 3,7 % zurück, aber die fünfjährige CAGR von 14,4 % spiegelt das außergewöhnliche Margenumfeld der letzten Jahre wider.

Die Einnahmen aus dem Raffineriebereich folgen eng den Rohstoffzyklen, so dass die Wachstumsannahmen bescheidener sind als in wachstumsorientierten Sektoren. Die im Konsens ermittelte zweijährige CAGR von nur 0,7 % spiegelt die Erwartung wider, dass der durch den Iran verursachte Margenanstieg nur vorübergehend ist.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von 2 % angenommen. Darin spiegelt sich eine stabile Durchsatzkapazität wider, die teilweise durch eine Normalisierung der Raffineriemargen ausgeglichen wird, da die geopolitische Unsicherheit allmählich abnimmt.

2. Operative Margen: 7.7%

Marathons LTM-EBIT-Marge liegt bei 5,1 % und spiegelt die inhärent dünne Margenstruktur der Raffinerie wider. Das erste Quartal 2026 hat jedoch gezeigt, welche operative Hebelwirkung dieses Geschäft hat, wenn die Bedingungen stimmen. Die Margen können je nach regionaler Angebots- und Nachfragedynamik stark schwanken.

Das Unternehmen profitiert auch von seiner Midstream-Beteiligung MPLX, die stabile, gebührenbasierte Cashflows liefert. Diese Midstream-Erträge tragen dazu bei, die Volatilität im Kernsegment Raffinerie abzufedern.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 7,7 % angesetzt. Dies spiegelt eine Normalisierung auf ein mittleres Zyklusniveau wider und beinhaltet gleichzeitig einen stabilen Beitrag der gebührenbasierten Aktivitäten von MPLX.

3. Exit P/E Multiple: 10x

Marathon Petroleum wird mit einem NTM-Kurs-Gewinn-Verhältnis von etwa 8,5x und einem LTM-Kurs-Gewinn-Verhältnis von etwa 16x gehandelt. Die Kompression des Termingeschäftsmultiplikators spiegelt die erwartete Gewinnnormalisierung wider, da sich die Raffineriemargen abschwächen. Raffinerieaktien werden aufgrund ihres zyklischen Ertragsprofils in der Regel zu niedrigeren Multiplikatoren gehandelt.

Ein Ausgangs-KGV von 10,0x spiegelt den zyklischen Charakter des Geschäfts wider und berücksichtigt eine gewisse Gewinnerholung über das aktuelle Umfeld hinaus. Dies entspricht der historischen Handelsspanne für große unabhängige Raffinerien.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-Multiple von 10,0x verwendet. Dies berücksichtigt eine potenzielle Margennormalisierung, laufende Kapitalrückflüsse durch Rückkäufe, die Dividendenrendite von 1,7 % und den stabilisierenden Beitrag von MPLX.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für MPC-Aktien bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von Trends bei den Raffineriemargen und dem Wachstum der Midstream-Distribution (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die Raffineriemargen normalisieren sich drastisch und das Umsatzwachstum stagniert nahe Null → 0,1 % jährliche Rendite

- Mittlerer Fall: Die Margen stabilisieren sich auf dem Niveau der Zyklusmitte und die Erträge werden durch stetige MPLX-Ausschüttungen gestützt → 4,7 % jährliche Rendite

- Hoher Fall: Anhaltende geopolitische Störungen sorgen für erhöhte Crack-Spreads über dem Konsens → 5,3 % Jahresrendite

Konsens → 5,3 % Jahresrendite

In Zukunft sind die Renditen von Marathon Petroleum eng mit den Rohölpreisen und der Entwicklung der Spannungen im Nahen Osten verbunden. Die Größe der Raffinerie und das Midstream-Engagement des Unternehmens bieten einen Grundstock, aber der Aufwärtstrend hängt von Variablen ab, die außerhalb der Kontrolle des Managements liegen. Anleger, die eine Position erwägen, sollten die Entwicklung der Ölversorgung im Zusammenhang mit dem Iran als wichtigsten Frühindikator beobachten.

Sehen Sie, was Analysten jetzt über MPC-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Marathon Petroleum Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie MPC auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um MPCzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!