Wichtigste Erkenntnisse:

- Die MEDP-Aktie ist im bisherigen Jahresverlauf um rund 25 % gefallen und liegt etwa 32 % unter ihrem 52-Wochen-Hoch von 629 $ und wird bei 428 $ gehandelt.

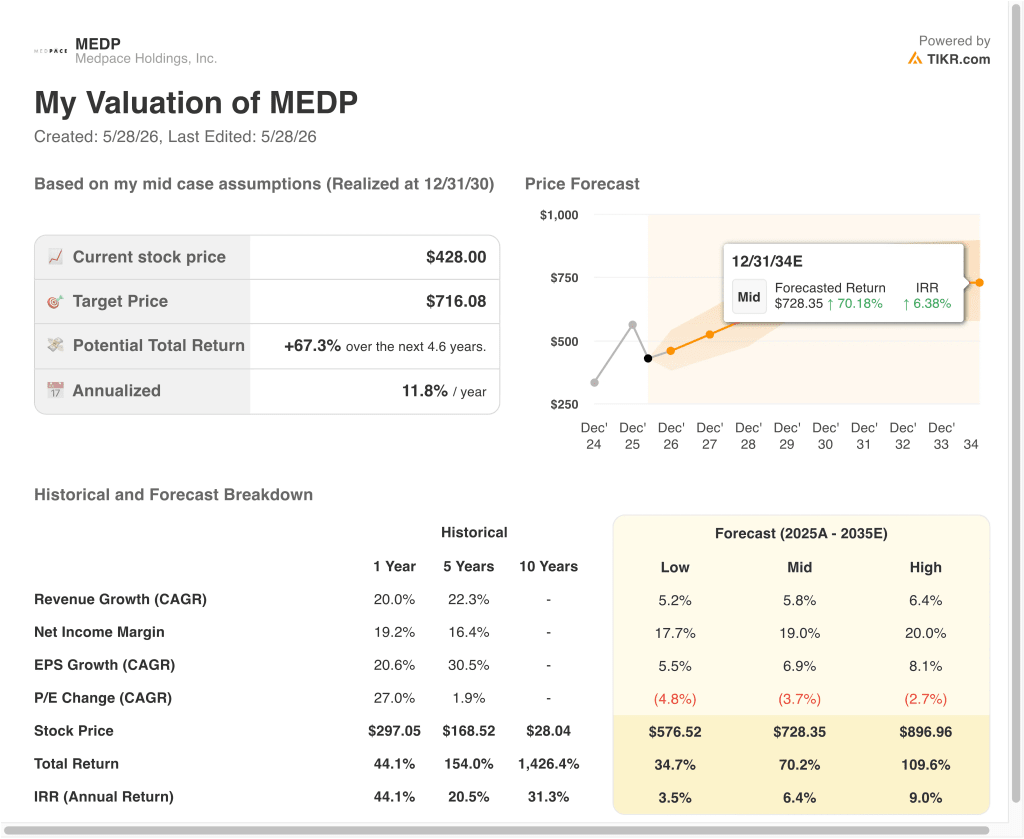

- Unser Modell prognostiziert, dass die Medpace-Aktie bis Ende 2028 etwa 557 $ pro Aktie erreichen könnte, was einer Gesamtrendite von 30 % und einer annualisierten Rendite von etwa 11 % entspricht.

- Medpace übertraf die Umsatzschätzungen für das erste Quartal 2026 und hob die Umsatzprognose für das Gesamtjahr 2026 auf 2,755 bis 2,855 Mrd. $ an, was ein Wachstum von etwa 9 % bis 13 % bedeutet.

Was ist passiert?

Medpace Holdings, Inc. (MEDP) stand im Jahr 2026 unter erheblichem Verkaufsdruck. Die Aktie fiel von einem 52-Wochen-Hoch von $629 auf heute fast $428, was einem Rückgang von etwa 32% entspricht. Ein Großteil dieses Drucks geht auf die Sorge der Anleger zurück, dass die künstliche Intelligenz die Branche der Auftragsforschungsinstitute (CRO) stören könnte. CROs wie Medpace verwalten und führen klinische Arzneimitteltests im Auftrag von Pharma- und Biotech-Unternehmen durch, die diese Arbeit auslagern, anstatt die Kapazitäten im eigenen Haus aufzubauen.

Reuters berichtete im März 2026, dass der KI-getriebene Ausverkauf der CROs das Risiko einer Störung dieser Unternehmen möglicherweise überbewertet. Die jüngsten Ergebnisse von Medpace bestätigten diese Ansicht. Der Umsatz im ersten Quartal 2026 belief sich auf 706,6 Millionen US-Dollar und übertraf damit die Konsensschätzung der Analysten von 697,7 Millionen US-Dollar. Der GAAP-Nettogewinn stieg ebenfalls um 8,1 % auf 123,9 Mio. US-Dollar, was auf eine solide operative Leistung zurückzuführen ist.

Die Geschäftsleitung gab für das Jahr 2026 eine Umsatzprognose von 2,755 bis 2,855 Milliarden US-Dollar ab, was ein Wachstum von 8,9 bis 12,8 % im Vergleich zum Vorjahr bedeutet. Diese Spanne deutet darauf hin, dass das Kerngeschäft nach wie vor gesund ist und die Nachfrage von Kunden aus der Pharma- und Biotechnologiebranche nicht wesentlich nachgelassen hat. Im vierten Quartal 2025 übertraf der Umsatz von 708,45 Mio. USD ebenfalls die Konsensschätzung von 689,4 Mio. USD und setzte damit das Muster starker Ergebnisse fort.

Was die Unternehmensführung betrifft, so haben die Medpace-Aktionäre auf der Jahreshauptversammlung im Mai 2026 die Anforderungen an die Stimmenmehrheit aufgehoben, um die Unternehmensführung zu verbessern. Das integrierte Modell von Medpace, das die regulatorische Strategie, die bioanalytischen Labors und das Datenmanagement umfasst, verleiht dem Unternehmen eine differenzierte CRO-Position.

Im Folgenden wird erläutert, warum die Medpace-Aktie bis 2028 solide Kapitalerträge bieten könnte, da ihre Kerngeschäftsfaktoren den Shareholder Value unterstützen.

Was das Modell über die MEDP-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Medpace-Aktie auf der Grundlage des integrierten Full-Service-CRO-Modells, des konsistenten Musters der vierteljährlichen Umsatzüberschreitung und einer profitablen Betriebsstruktur, die von der therapeutischen Ausrichtung und der starken Kundenbindung profitiert, analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 8 %, einer operativen Marge von 21 % und eines normalisierten KGV-Multiplikators von 25 prognostiziert das Modell, dass die Medpace-Aktie von 428 $ auf 557 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 30 % bzw. einer annualisierten Rendite von 11 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die MEDP-Aktie verwendet:

1. Umsatzwachstum: 8,2%

Medpace hat eine einjährige Umsatzwachstumsrate von 20,0 % und eine fünfjährige Wachstumsrate von 22,3 % erzielt, was auf jahrelange, beständige Vertragsabschlüsse und eine starke Kundenbindung im Rahmen seines therapeutisch ausgerichteten CRO-Modells zurückzuführen ist. Die Prognose des Unternehmens für das Gesamtjahr 2026 impliziert ein Wachstum von etwa 9 % bis 13 %, was gegenüber den jüngsten historischen Raten einen Rückschritt darstellt, aber immer noch eine gesunde Dynamik für ein Unternehmen dieser Größenordnung bedeutet. Das kurzfristige Wachstum könnte etwas unter Druck geraten, da sich die Gesamtnachfrage nach CROs an die veränderte Dynamik der Biotech-Finanzierung anpasst.

Der differenzierte, therapeutisch spezialisierte Ansatz von Medpace hat dazu beigetragen, dass das Unternehmen Aufträge erhält, die für generalistischere CROs nur schwer zu gewinnen sind. Das Unternehmen konzentriert sich auf komplexe therapeutische Bereiche wie Onkologie, seltene Krankheiten und Stoffwechselstörungen, in denen tiefgreifende wissenschaftliche Expertise wichtig ist. Die Konsensschätzung für die CAGR der nächsten zwei Jahre liegt bei etwa 7,1 %, was eine leichte Verlangsamung gegenüber der Hochwachstumsperiode widerspiegelt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Umsatzwachstum von 8,2 % für MEDP angenommen. Dies spiegelt die Mitte der Prognose für 2026 wider und berücksichtigt sowohl die gesunde Pipeline klinischer Studien als auch die kurzfristige Unsicherheit in Bezug auf die Finanzierungsbedingungen in der Biotechnologie und die sich entwickelnde Rolle von KI-Tools im klinischen Forschungsbetrieb.

2. Operative Margen: 21,4%

Die EBIT-Marge von Medpace lag im letzten Zwölfmonatszeitraum bei 21,0 % und die Bruttomarge bei 71,9 %. Diese Margen sind für ein CRO stark und spiegeln die Vorteile des integrierten Modells wider, bei dem ein einziges Unternehmen den gesamten Prozess der klinischen Prüfung von Anfang bis Ende abwickelt. Die Integration senkt die Kosten für die Übergabe und verbessert die Ausführungsqualität, was wiederum die Preissetzungsmacht gegenüber den Kunden unterstützt.

Die Rendite des investierten Kapitals (ROIC) von Medpace liegt bei 75,2 %, was auf eine außergewöhnliche Kapitaleffizienz hindeutet, die selbst unter qualitativ hochwertigen CROs ungewöhnlich ist. Die beständige Rentabilität des Unternehmens und die starke Cash-Generierung haben es ihm ermöglicht, Kapital durch Aktienrückkäufe zurückzugeben. Eine fortgesetzte Margendisziplin bei der Ausweitung der Geschäftstätigkeit wird der Schlüssel zur Aufrechterhaltung dieser Leistung sein.

Basierend auf den Konsensschätzungen der Analysten haben wir für MEDP eine operative Marge von 21,4 % angenommen. Dies entspricht dem jüngsten historischen Margenniveau des Unternehmens und spiegelt die anhaltenden Vorteile der Skalierung und der operativen Effizienz innerhalb des integrierten klinischen Forschungsmodells von Medpace wider.

3. Exit P/E Multiple: 24,5x

MEDP wird derzeit mit einem Forward-NTM-Kurs-Gewinn-Verhältnis von etwa 24,5x gehandelt. Dieser Multiplikator spiegelt das überdurchschnittliche Wachstumsprofil und die differenzierte Positionierung von Medpace innerhalb der CRO-Branche wider, ist jedoch gegenüber den höheren Niveaus, die vor dem AI-bedingten Ausverkauf des Sektors verzeichnet wurden, gesunken. Die Aktie schüttet keine Dividende aus, so dass Anleger für die Gesamtrendite ausschließlich von der Kurssteigerung abhängig sind.

CRO-Unternehmen mit starken wiederkehrenden Umsätzen und beständigem Gewinnwachstum können im Vergleich zu zyklischeren Gesundheitsunternehmen höhere Kurs-Gewinn-Verhältnisse rechtfertigen. Sollte die Stimmung der Anleger gegenüber CROs jedoch weiterhin durch die Befürchtung einer Störung durch künstliche Intelligenz belastet werden, könnten die Multiplikatoren weiter gedrückt werden. Ein Umschwung dieser Stimmung in Verbindung mit anhaltend guten Ergebnissen könnte eine deutliche Neubewertung unterstützen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein 24,5-faches Exit-P/E-Multiple für MEDP verwendet. Dies spiegelt das aktuelle Forward P/E wider und geht von einer stabilen Bewertung für ein hochwertiges CRO-Unternehmen aus, das im Rahmen seines integrierten Modells beständig ein über der Branche liegendes Umsatzwachstum und eine starke Margenleistung erzielt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die MEDP-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der Nachfrage nach klinischen Studien und der Beseitigung von KI-Problemen in der CRO-Branche (dies sind Schätzungen, keine garantierten Erträge):

- Low Case: Biotech-Finanzierung verlangsamt sich, und KI-Tools verringern das Auftragsforschungsvolumen → 3,5 % jährliche Rendite

- Mittlerer Fall: Stetige Nachfrage nach klinischen Studien sorgt für Umsatzwachstum und stabile Margen → 6,4 % jährliche Rendite

- Hoher Fall: KI-Integration steigert die CRO-Effizienz und Medpace gewinnt schneller Marktanteile → 9,0 % Jahresrendite

Das kurzfristige geführte Modell von Medpace impliziert ein jährliches Renditepotenzial von 11 %, womit sich die Aktie in einem Bereich befindet, den viele Anleger für attraktiv halten, obwohl die längerfristige Szenarioanalyse auf moderatere Ergebnisse hindeutet.

Der 32-prozentige Rückgang der Aktie von ihrem 52-Wochen-Hoch hat die Bewertung auf ein vernünftigeres Niveau im Verhältnis zur Wachstumsgeschichte des Unternehmens zurückgesetzt. Anleger sollten die Stärke des differenzierten CRO-Modells von Medpace gegen die anhaltende Ungewissheit im Zusammenhang mit der KI-Disruption und den Finanzierungstrends in der Biotechnologie abwägen.

Sehen Sie, was Analysten derzeit über die MEDP-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Medpace investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie MEDP auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um MEDPzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie dieAktien auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!