Kennzahlen zur Alibaba-Aktie

- Aktueller Kurs: $129,47

- Kursziel (Mitte): ~$207

- Straßenziel: ~$191

- Mögliche Gesamtrendite: ~60%

- Annualisierter IRR: ~10% / Jahr

- Gewinnreaktion: -3,22% (13. Mai 2026)

- Maximaler Drawdown: 36,77% (April 7, 2026)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

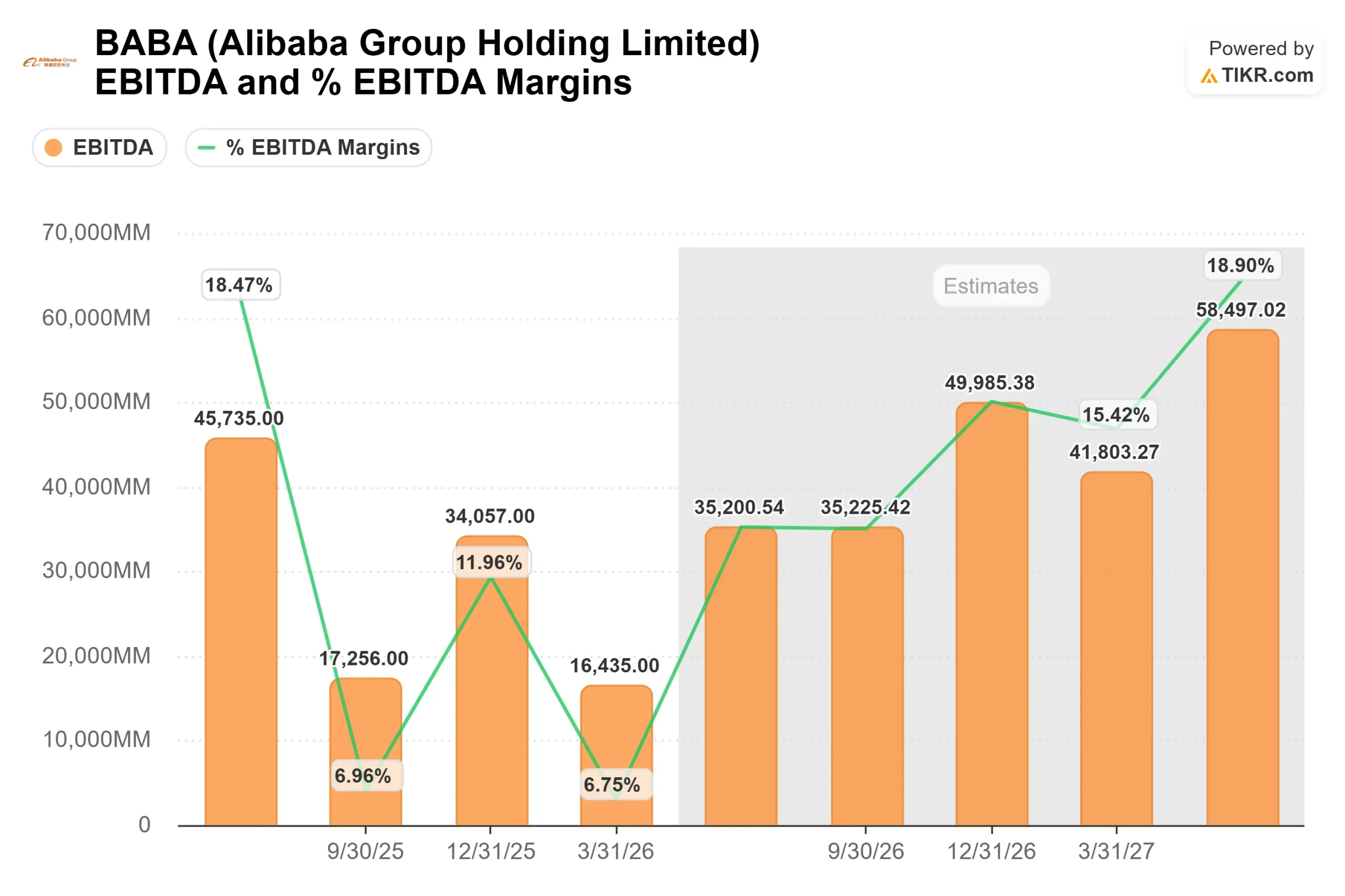

Die Alibaba Group Holding (BABA) meldete am 13. Mai 2026 die Ergebnisse für das vierte Quartal des Geschäftsjahres 2026, und die Schlagzeilenzahlen waren schwer zu überblicken. Das bereinigte EBITA fiel im Jahresvergleich um 84 %. Der freie Cashflow schwang sich zu einem Abfluss von 17,3 Milliarden RMB auf. Das Unternehmen verzeichnete einen operativen Verlust von 848 Millionen RMB, den ersten seit 2021. Die Aktie fiel an diesem Tag um 3,22 % und notiert seitdem bei 129,47 $, etwa 33 % unter ihrem 52-Wochen-Hoch von 192,67 $.

Das ist der Bärenfall. Im selben Bericht wird jedoch auch berichtet, dass sich der externe Umsatz der Cloud Intelligence Group auf ein Wachstum von 40 % beschleunigt hat und der Umsatz mit KI-Produkten das elfte Quartal in Folge dreistellig war. Diese beiden Meldungen, die in derselben Gewinnmitteilung enthalten sind, sind der Grund, warum der Markt noch nicht zu einem Urteil gelangt ist.

Der Gewinneinbruch war gewollt

Der EBITA-Rückgang um 84 % war kein Zeichen für ein Unternehmen in Not. Es war die Ausführung eines erklärten Plans durch das Management.

CFO Toby Xu teilte den Analysten auf der Bilanzpressekonferenz direkt mit, dass der negative freie Cashflow "in erster Linie auf die beträchtlichen Investitionen zurückzuführen ist, die wir im letzten Jahr in die künstliche Intelligenz getätigt haben", und dass das Unternehmen plant, diese Intensität in den nächsten zwei Jahren beizubehalten. CEO Eddie Wu formulierte die Logik als den Aufbau zweier paralleler Fabriken, eine für KI-Training und eine für KI-Inferenz, die beide Vorlaufkapital benötigen, bevor sie Rendite erwirtschaften. Seine konkrete Behauptung: Es gibt keine einzige ungenutzte Karte auf den Servern von Alibaba. Die Nachfrage ist vorhanden. Die Frage ist, ob der Zeitplan für die Monetarisierung eingehalten werden kann.

Die Verluste sind konzentriert und begrenzt. Quick Commerce, dessen Umsatz in diesem Quartal um 57 % auf 20 Mrd. RMB gestiegen ist, macht immer noch Verluste. Das Management bestätigte, dass sich die Stückzahlen von Quartal zu Quartal verbessert haben und bis zum Ende des Geschäftsjahres 2027 ein positiver Wert erreicht werden soll. Die Qwen-KI-App für Verbraucher war auch der Grund für erhebliche Investitionsausgaben im Quartal. Ohne die Quick-Commerce-Verluste wäre das EBITA im chinesischen E-Commerce im Jahresvergleich stabil geblieben, so das Management.

Historische und künftige Schätzungen für Alibaba-Aktien anzeigen (kostenlos!) >>>

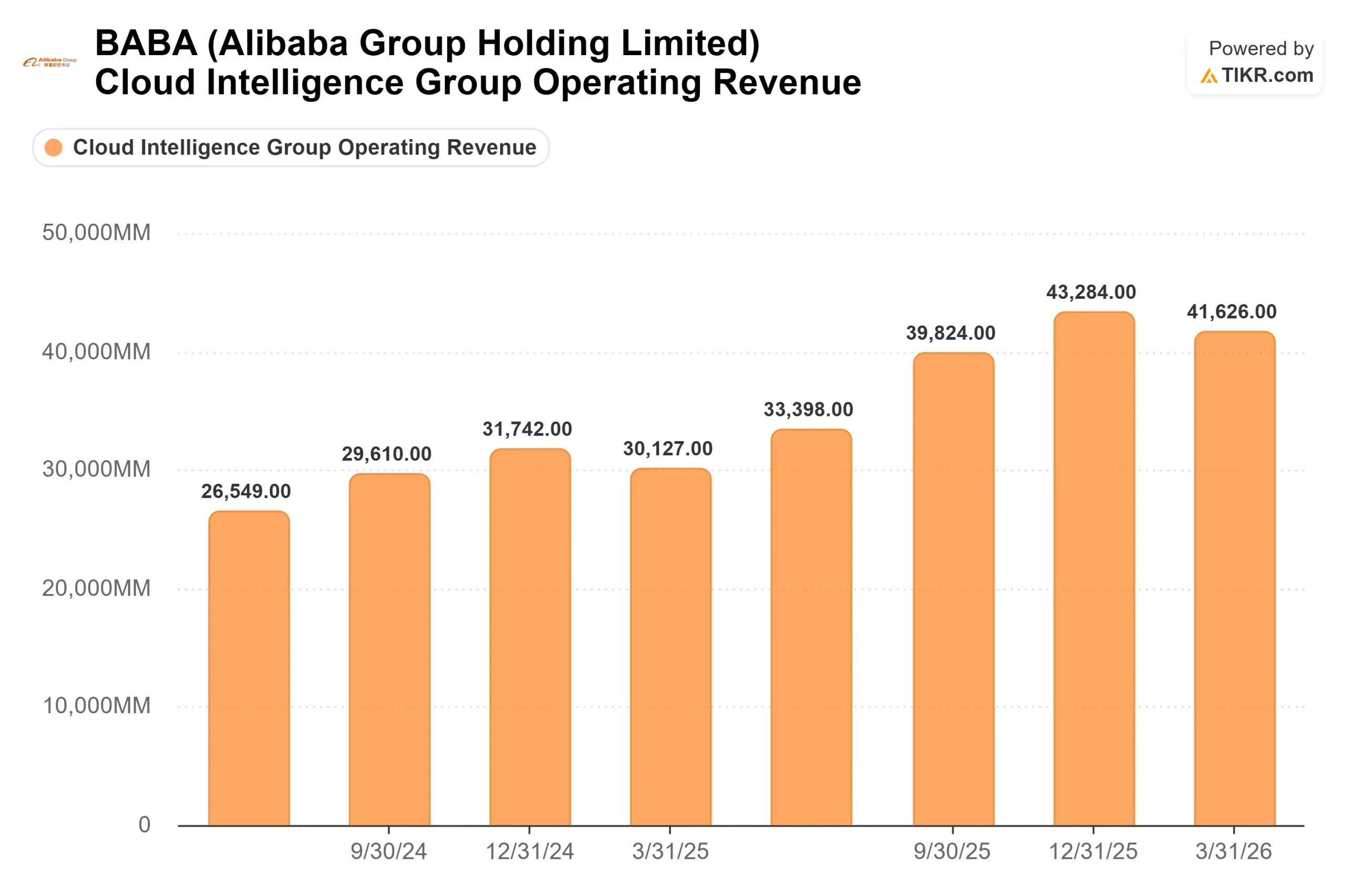

Die Cloud-Zahlen, die das Kalkül verändern

Der Umsatz der Cloud Intelligence Group erreichte im März-Quartal 41,6 Mrd. RMB (ca. 6 Mrd. $), ein Plus von 38 % gegenüber dem Vorjahresquartal, wie aus der offiziellen Gewinnmitteilung von Alibaba hervorgeht. Der externe Umsatz, der die tatsächliche Nachfrage des Wettbewerbs und nicht die interne Rechnungsstellung von Alibaba widerspiegelt, stieg um 40 %. KI-bezogene Produkte machen nun 30 % des externen Umsatzes aus und verzeichnen seit elf Quartalen in Folge ein dreistelliges Wachstum.

CEO Wu teilte auf der Telefonkonferenz mit, dass die ARR für Modell- und Anwendungsdienste bereits 8 Milliarden RMB überschritten hat und auf dem besten Weg ist, in diesem Quartal 10 Milliarden RMB zu überschreiten. Er setzte sich ein konkretes öffentliches Ziel: 30 Milliarden RMB an ARR für Modell- und Anwendungsdienste bis zum Ende des Kalenderjahres 2026. Diese Zahl kann nun bei der nächsten Gewinnmitteilung gemessen werden.

Zwei Tage vor den Ergebnissen kündigte Alibaba die vollständige Integration seines KI-Assistenten Qwen in Taobao und Tmall an, wie die South China Morning Post am 11. Mai 2026 berichtete. Die Verbraucher können nun in einem Katalog von über 4 Milliarden Produkten per Chat statt per Stichwortsuche stöbern, vergleichen und kaufen. Dies ist aus finanzieller Sicht von Bedeutung, da MaaS (Model-as-a-Service, d. h. Einnahmen aus dem API-Zugang zu KI-Modellen) strukturell höhere Bruttomargen aufweist als herkömmliche Cloud-Computing-Lösungen. Wenn der Anteil von MaaS am Cloud-Umsatz wächst, steigen auch die Margen. Ein Datenpunkt aus der Telefonkonferenz verdeutlicht das Ausmaß dessen, was bereits geschieht: Der Token-Verbrauch auf der Model Studio-Plattform von Alibaba ist zwischen November 2025 und Mai 2026 um mehr als das Zehnfache gestiegen.

Was die Bewertung aussagt

Bei 129,47 $ wird BABA mit dem 19,08-fachen NTM KGV und dem 12,88-fachen NTM EV/EBITDA von TIKR gehandelt. Das mittlere Kursziel liegt bei ca. $191 und damit etwa 48% über dem aktuellen Kursniveau gemäß dem TIKR-eigenen Kurs-Schluss-Verhältnis. Die Analystenaufteilung per 26. Mai 2026: 30 Käufe, 8 Outperforms, 2 Holds, 1 Underperform, 0 Sells. JP Morgan bestätigte am 14. Mai 2026, dem Tag nach den Gewinnen, die Übergewichtung mit einem Kursziel von $205.

Die Bilanz bietet den nötigen Spielraum. Alibaba verfügte zum 31. März 2026 über rund 38 Mrd. USD an Nettobarmitteln, wie CFO Xu auf der Bilanzpressekonferenz erklärte. Der Verwaltungsrat genehmigte außerdem eine jährliche Dividende von 1,05 USD pro ADS für das Geschäftsjahr 2026, was bei den aktuellen Preisen pro TIKR eine Rendite von etwa 0,9 % ergibt.

Das geopolitische Risiko ist real und sollte nicht abgetan werden. BABA erreichte am 7. April 2026, während der Zolleskalation zwischen den USA und China, seinen maximalen Abschlag von 36,77 %. Im Februar 2026 listete das Pentagon Alibaba kurzzeitig unter den angeblich mit dem Militär verbundenen Unternehmen auf, zog diese Nennung dann aber noch am selben Tag zurück. Dennoch fiel die Aktie in Hongkong um etwa 3 %, bevor irgendwelche Fakten bekannt wurden. Dieses Muster ist dauerhaft. Anleger, die in solchen Momenten nicht durchhalten können, sollten diese Aktie nicht besitzen, unabhängig von den Fundamentaldaten.

Sehen Sie, wie Alibaba im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $129,47

- Kursziel (Mitte): ~$207

- Mögliche Gesamtrendite: ~60%

- Annualisierter IRR: ~10% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Alibaba-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einem Umsatzwachstum von rund 10 % bis März 2031 und einer auf rund 12 % steigenden Nettogewinnmarge aus. Zwei Faktoren stützen dieses Umsatzwachstum: Die Cloud Intelligence Group, die eine über dem Markt liegende Beschleunigung beibehält, da sich der Umsatz mit KI-Produkten 50 % des externen Umsatzes nähert, und die schnelle Skalierung des Handels in Richtung Profitabilität, da sich die Stückkosten normalisieren. Der primäre Margentreiber ist die MaaS-Mix-Verschiebung, da die margenstärkeren KI-Modellumsätze die traditionellen Rechenleistungen im Cloud-Segment verdrängen.

Der High Case erreicht bis zum gleichen Datum etwa 325 US-Dollar, was eine Gesamtrendite von 151 % bedeutet, wenn die KI-Monetarisierung beschleunigt wird und der Einsatz von T-Head-Chips eine schnellere Ausweitung der Bruttomarge bewirkt. Der Downside Case von ca. 193 $ impliziert immer noch eine bescheidene positive Rendite, spiegelt aber eine Welt wider, in der die schnellen Handelsverluste über die Prognosen hinaus andauern und die geopolitischen Spannungen die Bewertungsmultiplikatoren weiter drücken.

Das Hauptrisiko besteht nicht darin, dass das KI-Geschäft scheitert. Es ist, dass sich der Zeitplan verlängert. Wenn der MaaS-Umsatzanstieg zwei Jahre statt einem Jahr dauert, wird die Talsohle beim freien Cashflow noch tiefer, bevor sie sich erholt, und Geduld wird zur entscheidenden Variable.

Fazit

Beobachten Sie die Ergebnisse des ersten Quartals des Geschäftsjahres 2027, die für August 2026 erwartet werden. Zwei Zahlen werden Ihnen zeigen, ob diese These zutrifft. Der externe Cloud-Umsatz muss bei oder über 40 % Wachstum bleiben. Die ARR für Modell- und Anwendungsdienste müssen sich dem von CEO Wu genannten Ziel von 30 Milliarden RMB bis Ende 2026 nähern. Wenn beides zutrifft, entspricht der Investitionszyklus seiner erklärten Logik. Wenn sich die Cloud-Entwicklung deutlich verlangsamt oder die ARR enttäuschend ausfällt, verschiebt sich das Bild von einer produktiven Investition zu einer Margenvernichtung mit unklarem Auszahlungsdatum, und die Aktie wird neu bewertet.

Bei einem Kurs von 129,47 $, der etwa 48 % über dem aktuellen Niveau liegt, und einem TIKR-Mittelwert, der eine Gesamtrendite von etwa 60 % bis März 2031 impliziert, ist die Situation klar. Im August werden die Daten es bestätigen oder nicht.

Sollten Sie in Alibaba investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Alibaba auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Alibaba zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Alibaba auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!