周期性公司会迷惑那些依赖标准估值方法的投资者。以 5 倍收益交易的钢铁生产商看起来很便宜,直到你意识到这些收益处于周期性高峰,并将在周期转向时崩溃。以 15 倍收益交易的住宅建筑商看起来很贵,直到你认识到这些收益代表了周期性低谷,并将随着住房市场的复苏而扩大。跟踪倍数在两个方面都会产生误导,因为它们所依据的盈利并不代表正常情况。

面临的挑战是,周期性企业的盈利能力会受到管理层无法控制的因素的影响而发生剧烈波动。商品价格、利率、房屋开工率、资本支出周期和经济增长都会推动受这些因素影响的公司的盈利。一家化工公司可能在高峰时每股盈利 8 美元,在低谷时每股盈利 1 美元,这使得任何单一年份的市盈率几乎毫无意义。

对周期性公司进行估值,需要将整个周期的盈利正常化,而不是拘泥于当前的业绩。掌握这种方法的投资者能在别人只看到混乱时发现机会。他们在周期性低谷时买入,此时盈利看起来很糟糕,但估值实际上很便宜。他们在周期性高峰时卖出股票,此时的盈利看起来非常可观,但估值已经变得捉襟见肘。

使用 TIKR 的新估值模型(免费)>> 在 60 秒内找出股票的真正价值。

认识周期性盈利的原因

周期性盈利源于受经济力量的影响,这些经济力量以多年模式运行。大宗商品生产商面临着由供需失衡驱动的价格周期,需要数年才能纠正。住宅建筑商依赖于受利率、人口结构和贷款标准影响的住房周期。销售资本设备的工业公司在扩张期订单激增,在收缩期订单骤减。银行经历信贷周期,贷款损失随经济状况剧烈波动。

主要特点是,盈利会随着时间的推移向长期平均值回归。盈利高峰会吸引新的投资,从而增加供应,最终导致价格和利润下降。艰难的盈利会导致产能退出,从而紧缩供应,最终推动经济复苏。这种模式会重复出现,因为驱动这种模式的力量是结构性的,而不是公司特有的。

区分周期性和长期性衰退。当条件正常化时,周期性公司就会复苏。衰退的公司则面临永久性的不利因素,无论经济状况如何都无法复苏。一家因工业需求疲软而盈利低迷的钢铁公司是周期性的。而因替代材料而失去市场份额的钢铁公司则面临着结构性挑战,这种挑战不会因经济周期的转折而得到解决。

TIKR 提示:在 TIKR 的详细财务数据中查看五年的收入和盈利历史,以确定周期性模式。真正的周期性模式会出现与经济或行业周期相对应的明显高峰和低谷,而不是持续恶化。

周期性收益正常化

周期性公司估值的核心技术是用正常化或中周期收益取代当前收益。不要问公司今天的收益是多少,而是要问它在整个周期中的平均收益是多少。这个正常化的数字代表了可持续的盈利能力,您可以用它乘以适当的估值倍数。

计算过去 7 到 10 年的平均收益,至少捕捉到一个完整的周期。这种平均法可以平滑波峰和波谷,从而揭示潜在的盈利能力。如果一家公司过去十年的每股收益在 2 美元到 10 美元之间,平均收益为 5 美元,那么就用 5 美元作为您的正常化收益估算,而不是该公司今年的收益。

如果业务发生了重大变化,则调整历史平均值。一家公司如果扩大了产能、进行了收购或改善了成本状况,其未来的正常化收益将高于其历史平均值。而失去市场份额或行业萎缩的公司,其正常化收益则会降低。以历史为起点,但要对未来可能出现的差异做出判断。

TIKR 提示:在 TIKR 的 "详细财务数据 "中调出多年的每股收益数据,然后计算平均值。将这一归一化数字与当前股价进行比较,可以获得周期调整后的估值,这是跟踪倍数无法提供的。

使用 TIKR 的新估值模型在 60 秒内对任何股票进行估值(免费) >>>

选择正确的估值指标

标准市盈率不适合周期性公司,因为盈利波动太大。盈利高峰时的 5 倍市盈率通常意味着昂贵而非便宜,因为这些盈利将会下降。盈利低谷时的 25 倍市盈率通常意味着便宜而不是昂贵,因为这些盈利将会复苏。在整个周期中,市盈率和盈利的变化方向是相反的。

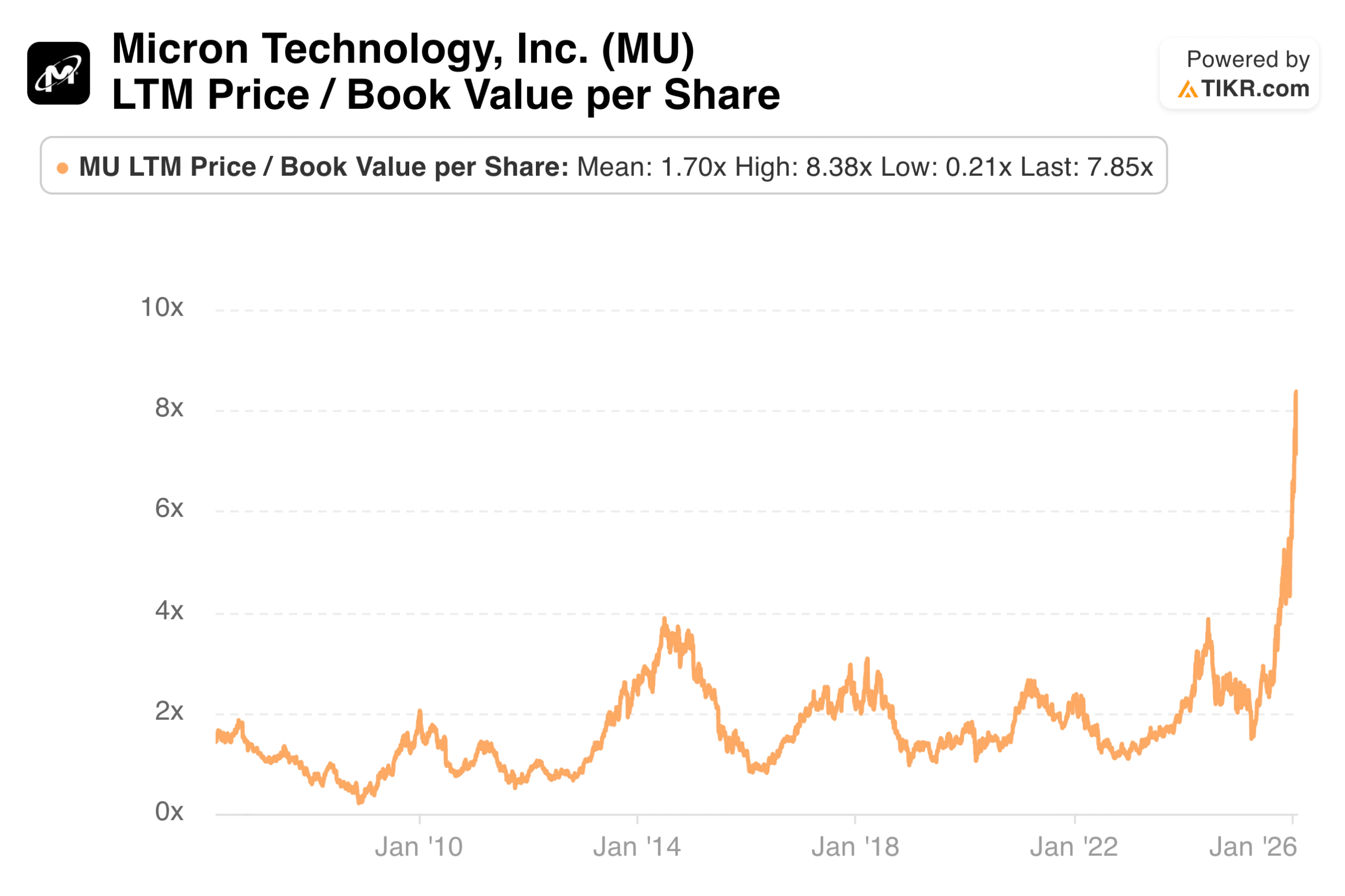

市净率为许多周期性企业提供了一个更稳定的锚。账面价值的变化比盈利更慢,为估值提供了一个稳定的基础。一家周期性公司在低谷时以低于账面价值的价格交易,随着盈利的恢复和市场对股权价值的重估,可能会带来巨大的上升空间。将当前的市净率与历史范围进行比较,以评估公司在其估值周期中所处的位置。

企业价值与周期中期息税折旧摊销前利润(EBITDA)的比率将正常化概念与波动性小于净利润的指标相结合。计算整个周期的平均息税折旧摊销前利润,然后将当前的企业价值与该归一化数字进行比较。这种方法既考虑了资本结构,又平滑了扭曲市盈率的盈利波动。

TIKR 提示:在 TIKR 的 "估值 "部分跟踪一段时间内的市净率,查看当前倍数与历史峰值和谷值的比较。周期性公司在每个周期的转折点往往会达到类似的估值极值,从而为择时提供参考点。

通过 TIKR 获取数千只股票的最新收益快照(免费) >>>

以资产负债表实力为指南

资产负债表实力决定了哪些周期性公司能在低迷时期生存下来,哪些公司会面临困境。负债低、现金充裕的公司可以度过长期低谷,维持战略投资,甚至收购陷入困境的竞争对手。而面临同样低迷的杠杆公司可能需要稀释股权、以低价出售资产或以不利条件重组债务。

优先考虑资产负债表保守的周期性公司,尤其是在明显的低谷期买入。低谷的持续时间或深度可能超出预期。一家拥有两年现金周转期、偿债能力适中的公司可以应对长期低迷。而那些短期内到期、利息负担沉重的公司,则可能无法存活足够长的时间,直到经济周期出现转机。

强大的资产负债表还有助于反周期投资。在经济低迷时期进行投资的公司,往往能在经济周期复苏时提高竞争地位。它们会在建筑成本较低时扩大产能,以低廉的估值收购竞争对手,并从实力较弱的企业削减开支中获得市场份额。这些优势会在多个周期中不断复合。

TIKR 提示:查看 TIKR 资产负债表数据中的净债务、现金头寸和债务权益比。将杠杆水平与之前的周期低谷进行比较,以评估公司是否能够在类似或更糟糕的条件下生存。

使用 TIKR 跟踪公司财务状况,快速查看盈利能力(免费) >>>

在倍数看似昂贵时买入

周期性投资往往需要反直觉行动。买入周期性股票的最佳时机往往是其市盈率看似昂贵的时候。在房地产市场低谷时以 25 倍市盈率交易的房屋建筑公司,可能比在房地产市场繁荣时以 8 倍市盈率交易的同一家公司更便宜。高市盈率反映的是预期会复苏的低迷盈利。低倍数反映的是预期会下降的高峰期盈利。

这种模式的存在是因为市场有预期。当周期性股票以低倍数交易时,市场已经预估到目前的盈利难以为继,将会下降。当它以高倍率交易时,市场认识到目前的盈利不景气,并将有所改善。买入低市盈率周期性股票的投资者,往往会在盈利跌入低谷时抓住下跌的机会。而那些在底部买入高市盈率周期性股票的投资者,往往会在盈利正常化时抓住复苏的机会。

在实际应用中,投资者需要确定周期性公司所处的位置,而不是依赖追踪倍数。一家市盈率为 20 倍的周期性公司,在周期中期的市盈率是正常化市盈率的 4 倍,而现在的市盈率是正常化市盈率的 5 倍。从外观上看,昂贵的倍数掩盖了真正的便宜。相反,一家公司的最高盈利为 5 倍,但在周期中期的盈利只有四分之一,其交易价格实际上是正常化盈利的 20 倍。价格便宜的倍数掩盖了真正的昂贵。

TIKR 提示:在 TIKR 的详细财务信息中查看过去十年的每股收益。如果当前收益接近历史低点,高市盈率可能预示着机会。如果当前收益接近历史高点,则低市盈率可能预示着风险。

TIKR 的启示

周期性公司与稳定增长型公司需要不同的估值技术。追踪收益率和标准市盈率具有误导性,因为它们只针对波动模式中的一个点。归一化收益、市净率和中周期息税折旧摊销前利润倍数能为潜在价值提供更可靠的指导。

周期性投资的机会在于认清周期所处的位置以及这对估值的影响。当当前收益看起来很糟糕,但正常化估值却很有吸引力时,买入。当当前收益看起来不错,但周期已经成熟,估值已经拉伸时卖出。这种方法需要耐心和信念,但它能捕捉到注重跟踪结果的投资者一贯错失的回报。

TIKR 提供了周期分析所必需的历史数据。多年财务数据揭示了以往周期的盈利模式。估值历史显示了市场在之前的高峰和低谷时是如何为公司定价的。资产负债表数据可确认公司是否能在长期低迷中生存。这些工具可以帮助您在标准方法无法满足要求时,对周期性企业进行估值。

使用 TIKR 的新估值模型(免费),在 60 秒内找到价值被低估的股票 >>>

使用 TIKR 在 60 秒内对任何股票进行估值

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 发现亿万富翁投资者正在购买的股票, 让 您跟随聪明人的脚步。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 您推翻的岩石越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!