主要收获:

- 领导层重设:2026 年 2 月 9 日,Workday 任命联合创始人 Aneel Bhusri 担任首席执行官,这是一次人工智能主导的战略重置,引发了 5% 的股价下跌,并表明了执行和需求方面的紧迫性。

- 人工智能平台建设:Workday 通过 10 亿美元的 Sana 交易加强了其人工智能推进力度,并强调了 80 种 GA 人工智能功能和年初至今的 10 亿次人工智能操作,将货币化定位在使用驱动的 Flex Credits 上,而不仅仅是座位数。

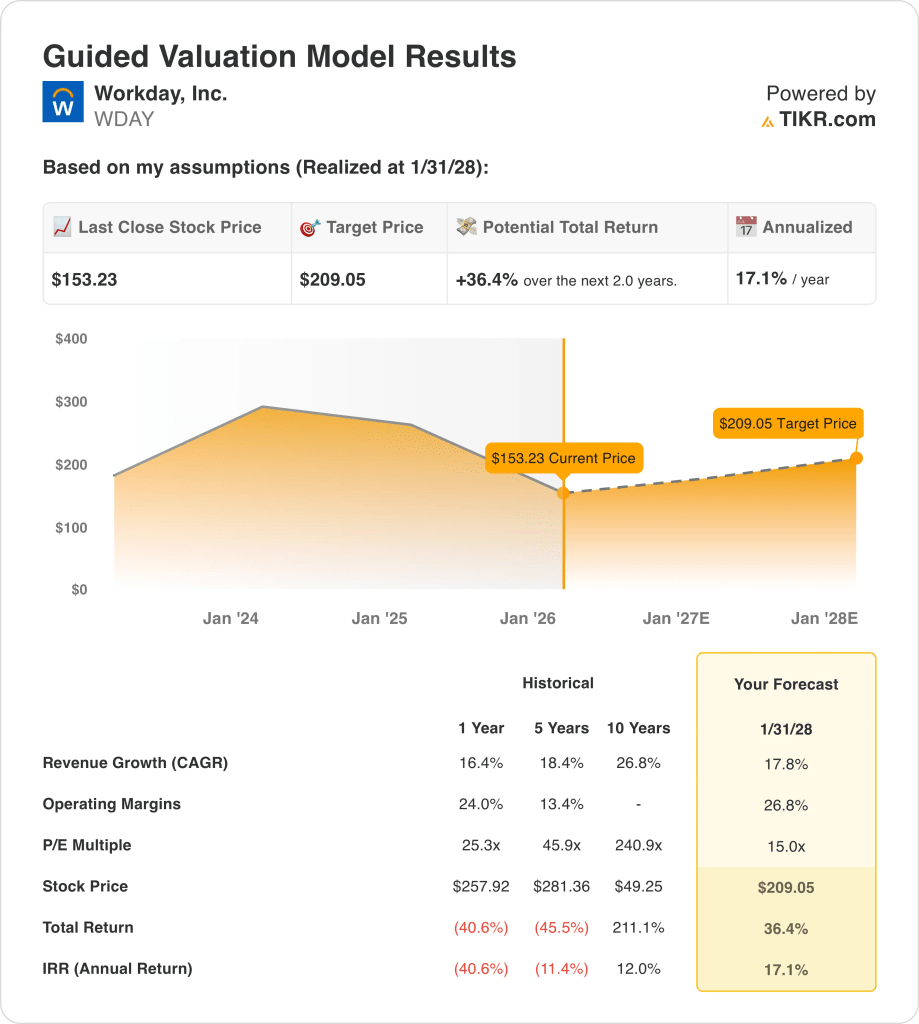

- 目标价格框架:基于到 2028 年 18% 的收入增长和 27% 的运营利润率,以及 15 倍的市盈率,随着盈利能力在 90 亿美元的收入基础上不断扩大,Workday 的股价在未来两年将达到 209 美元。

- 模型回报概况:Workday 209 美元的目标股价意味着较当前 153 美元的股价有 36% 的上涨空间,根据估值假设,2 年内的年化回报率为 17%。

在 TIKR 上免费量化 Flex Credits 的采用和人工智能驱动的自动化如何重塑 Workday 股票的收入组合和终端盈利能力 → 《分析 Workday 的理由》。

分析 Workday, Inc.

Workday公司(WDAY)于2026年2月9日任命联合创始人阿尼尔-布斯里(Aneel Bhusri)为首席执行官,从而重塑了领导地位,而股价下跌约5%的反应立即将2026年重塑为其人工智能主导产品周期的执行年。

该公司在这一年的收入和毛利润分别达到 90 亿美元和 70 亿美元,毛利率维持在 76%,这反映了公司在企业人力资源和财务工作流程方面的持久定价能力。

成本结构仍然是投资者关注的核心问题,经过 2022 财年多年的负利润率调整,60 亿美元的长期运营支出将转化为 10 亿美元的运营收入和 9% 的运营利润率。

2026 财年的共识方向是实现 100 亿美元的收入、30 亿美元的息税折旧摊销前利润(EBITDA)和 9 美元的正常化每股收益(EPS),在客户严格审查技术预算的情况下,为实现利润率设定了明确的标准。

在战略上,管理层制定了 2,000 亿美元的 TAM 目标,渗透率约为 4% 至 5%,计划将核心套件扩展到与约 30 亿工人相关的一线工作流程,以及欧洲和印度的增量。

现在,人工智能产品战略已成为差异化的基础,共有 80 种普遍可用的人工智能功能,今年迄今已有约 10 亿次人工智能操作,Flex Credits 支持约 10 个面向客户的代理,以及来自 Pipedream 的约 3000 个集成连接器。

上个月,布斯里自豪地宣布:"人工智能是一场比 SaaS(软件即服务)更大的变革,它将决定下一代市场领导者的命运。

目前,WDA 的股价约为 153 美元,而 209 美元的模型结果是到 2028 年实现 15 倍的收益和 27% 的营业利润率,因此,争论的焦点在于市场是否会对人工智能货币化的可信度打折扣,或者仅仅是近期利润率的执行速度。

模型对 WDAY 股票的启示

Workday 股票的毛利率和营业利润率分别为 75.6% 和 9.4%,这支持了围绕资本密集度和竞争定位的市场假设纪律。

该模型应用了 17.8% 的收入增长率、26.8% 的营业利润率和 15.0 倍的退出倍数等市场假设,目标股价为 209.05 美元。

在 2026 年 2 月 9 日首席执行官交接以及通过 Flex Credits 和 80 GA AI 功能加速人工智能货币化的支持下,该框架意味着从 153.23 美元起的总涨幅为 36.4%,2.0 年的年化回报率为 17.1%。

因此,该模型发出了 "买入 "信号,因为 17% 的年化回报率(15.0 倍)超过了典型的股本门槛,反映了迄今为止 10 亿人工智能行动的执行杠杆作用,以及向 26.8% 利润率的有序运营扩张。

17.1% 的年化回报率超过了 10% 的股本门槛,反映了市场假设的 17.8% 的收入增长和 26.8% 的营业利润率,退出倍数为 15.0x,并通过向 2,000 亿美元的 TAM 扩展和更深入的中端市场渗透得到加强。

在 TIKR 上免费比较 Workday 股票与大市值 SaaS 同行在一致假设条件下的人工智能投资强度和利润轨迹→。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 Workday 股票使用的假设:

1.收入增长:17.8

随着企业人力资源和财务客户规模的扩大,Workday 收入在 2022 年增长 19%,2023 年增长 21%,2024 年增长 17%,2025 年增长 16%,LTM 收入达到 92.3 亿美元。

2026 年收入增长的市场假设为 13%,该模型适用于 17.8%,因为人工智能货币化、中端市场渗透以及 4% 至 5%份额的 2000 亿美元 TAM 支持持续扩张。

Workday 的股票需要人工智能产品已经产生了超过 10 亿次的年度行动,才能转化为增量销售,而企业预算的放缓将把增长拉回到 13% 的市场假设。

这高于 16.4% 的 1 年历史收入增长率,因为规模压力加剧,估值取决于收入表现,而不是朝着 13% 的市场假设正常化。

2.运营利润率:26.8

运营利润率从 2023 年的负 3% 转变为本季度的 9%,毛利率保持在 75.6%,运营支出总额为 61.1 亿美元,因为在大量研发投入近 26 亿美元后,盈利能力重新显现。

市场对 2026 年息税折旧摊销前利润率的假设是 29.1%,而模型选择了 26.8%,因为运营杠杆扩大了,但人工智能再投资和整合成本削弱了利润率的峰值潜力。

Workday 股票必须将接近 100 亿美元的收入增长转化为持久的成本控制,而增量支出的增加将迫使利润率扩张低于 26.8% 的假设。

这高于 9.4% 的 1 年历史营业利润率,因为如果利润率停滞在当前水平,而不是接近 29.1% 的市场假设,固定成本吸收必须加快,估值也会收缩。

3.退出市盈率:15 倍

市场退出市盈率假设从 2025 年初的 33 倍下降到 2026 年 2 月的 15 倍,而杠杆自由现金流收益率随着估值预期的重置上升到 7.5%。

因此,该模型采用了 15 倍的退出市盈率,与 2026 年 15.04 倍的市场假设保持一致,并将正常化每股收益资本化至 9 美元附近,而不假设 Workday 股票的倍数扩张。

这一估值水平假定盈利持续率为 26.8%,营收增长率为 17.8%,任何盈利不达标都会进一步压缩倍数,因为之前的估值峰值高于 33 倍。

不过,由于市场对软件溢价倍数的容忍度下降,而且模型假定的是正常化而非恢复高估值,因此这一估值仍低于 25.3 倍的 1 年历史市盈率。

在 TIKR 上免费分析人工智能自动化在每年 10 亿次操作中的持续应用会如何改变 Workday 股票的盈利持久性 → 如果情况好转会发生什么?

如果情况变好或变坏会怎样?

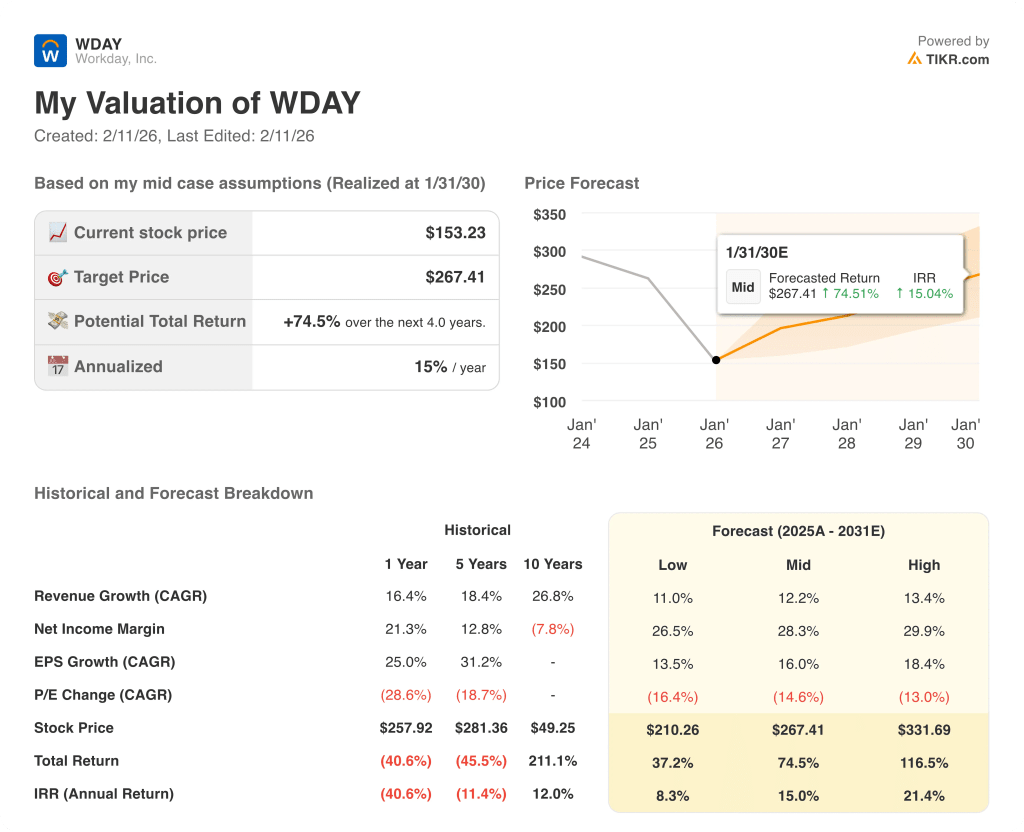

到 2030 年,Workday 股票的估值反映了人工智能货币化的牵引力、企业需求的稳定性,以及 90 亿美元更大收入基础上的利润率约束。

- 低度情况:如果人工智能应用放缓,企业预算紧缩,收入增长 11.0%,净利润率达到 26.5% → 8.3% 的年化回报率。

- 中度情况:在人工智能代理扩展和成本控制不变的情况下,收入增长达到 12.2%,净利润率提高到 28.3% → 15.0% 的年化回报。

- 高案例: 如果人工智能货币化加速,运营杠杆扩大,收入将达到 13.4%,净利润率接近 29.9% → 21.4% 的年化回报率。

Workday 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

通过在 TIKR 上免费构建您自己的框架,确定 Workday 股票当前的估值是否包含保守或乐观的人工智能货币化预期 → 寻找新机会?

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!